Jak jsme si v mnoha příspěvcích vysvětlili, dluhopisový trh je pro každého spekulanta nesmírně důležitý. Z chování dluhopisového trhu lze totiž leccos vyčíst. Hlavně z něho poznáme střednědobé/dlouhodobé očekávání ze strany investorů. A to primárně díky podobě výnosové křivky.

Mimo jiné je obecně známá věc, že dluhopisový trh předchází ten akciový. Když tedy dochází ke strmému poklesu na dluhopisovém trhu, pravděpodobně bude následovat tvrdý pokles i na akciovém trhu. A když naopak tržní kurzy na dluhopisovém trhu stoupají, je možné předpokládat, že akcie se za jistý čas přidají. Jelikož se měnové prostředí ustálí.

Dluhopisy strmě rostou, protože stoupají obavy z možné recese

Možná jste si všimli, že za posledních několik dní strmě vzrostly tržní ceny federálních dluhopisů. Respektive strmý propad jejich výnosů. Mezi tržní cenou dluhopisů a jejich výnosem (úrokem z kupónu) totiž platí nepřímáúměra. Je to taková jednoduchá poučka, kterou je třeba si alespoň zapamatovat. Leč není to ani nic těžkého na pochopení. Když chcete, aby vám někdo půjčil, musíte nabídnout lepší úrok. A lepší úrok na nových emisích dluhopisů implikuje pokles tržních cen těch stávajících dluhopisů, protože jejich kupón má nižší sazbu.

Zdroj: tradingview.com

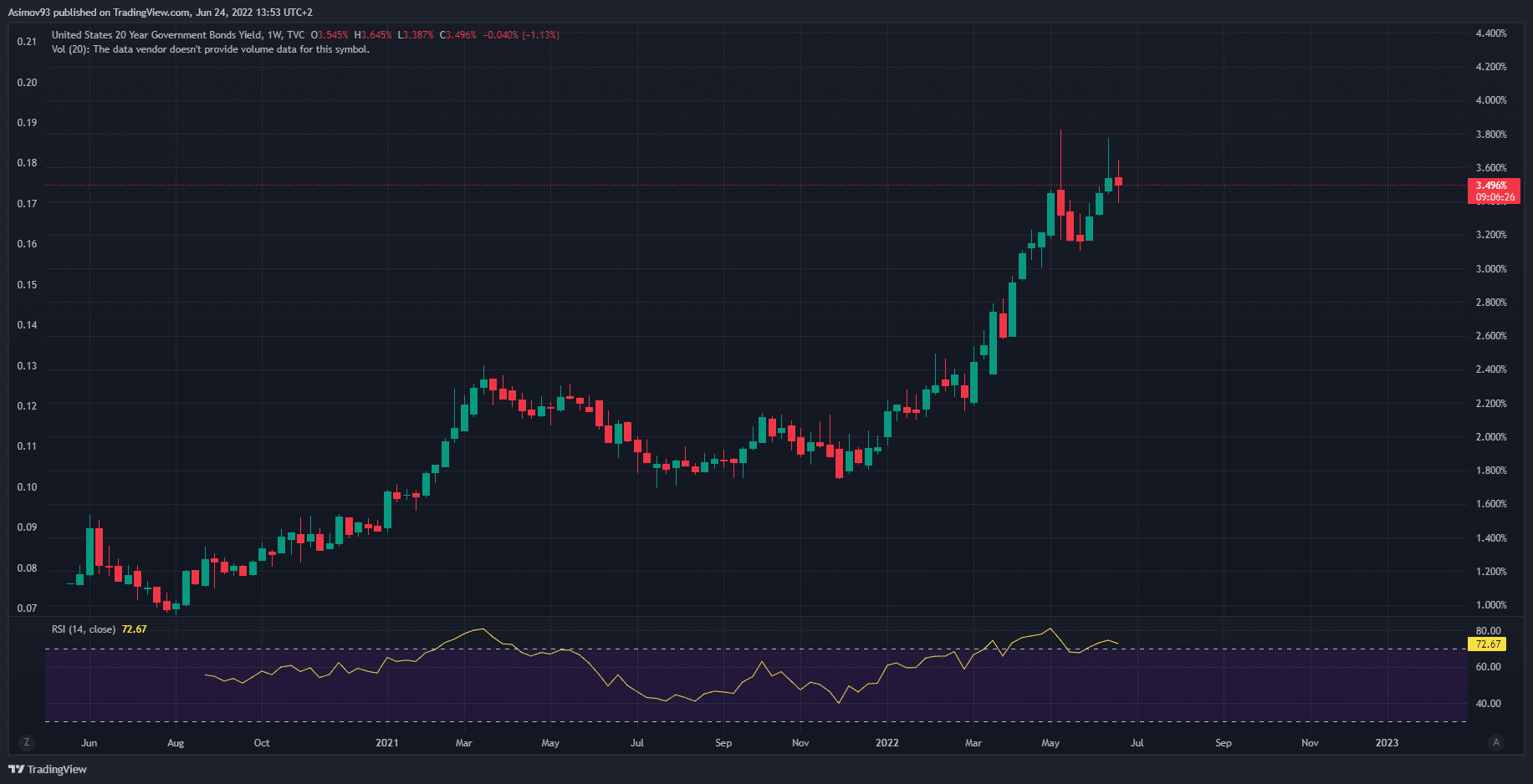

Výnos na 20letých federálních dluhopisech

Jak tedy vyplývá z přiloženého grafu, růst výnosů hapruje již po několik týdnů. Avšak volatilita je na výnosech o všech splatnostech pořád dost solidní. Technicky tu není příliš velký progres. Vlastně v grafech můžeme spatřovat, že výnosy již nejsou schopny příliš růst. Však taky vyrostly během relativně krátké doby o enormní čísla. Navíc aktuální úrovně jsou již vcelku přijatelné.

Kromě toho se prozatím nepočítá s tím, že by Federální rezervní banka (Fed) šla se sazbami do jakýchkoliv extrémních hladin – třeba k 10 %. Slovo prozatím je však v tomto ohledu velmi důležité. Když si inflace nedá říct a poroste i nadále, Fed musí logicky zakročit ještě přísnější měnovou politikou. Čili vrchol výnosů může skončit mnohem výš, než bychom třeba mohli nyní předpokládat.

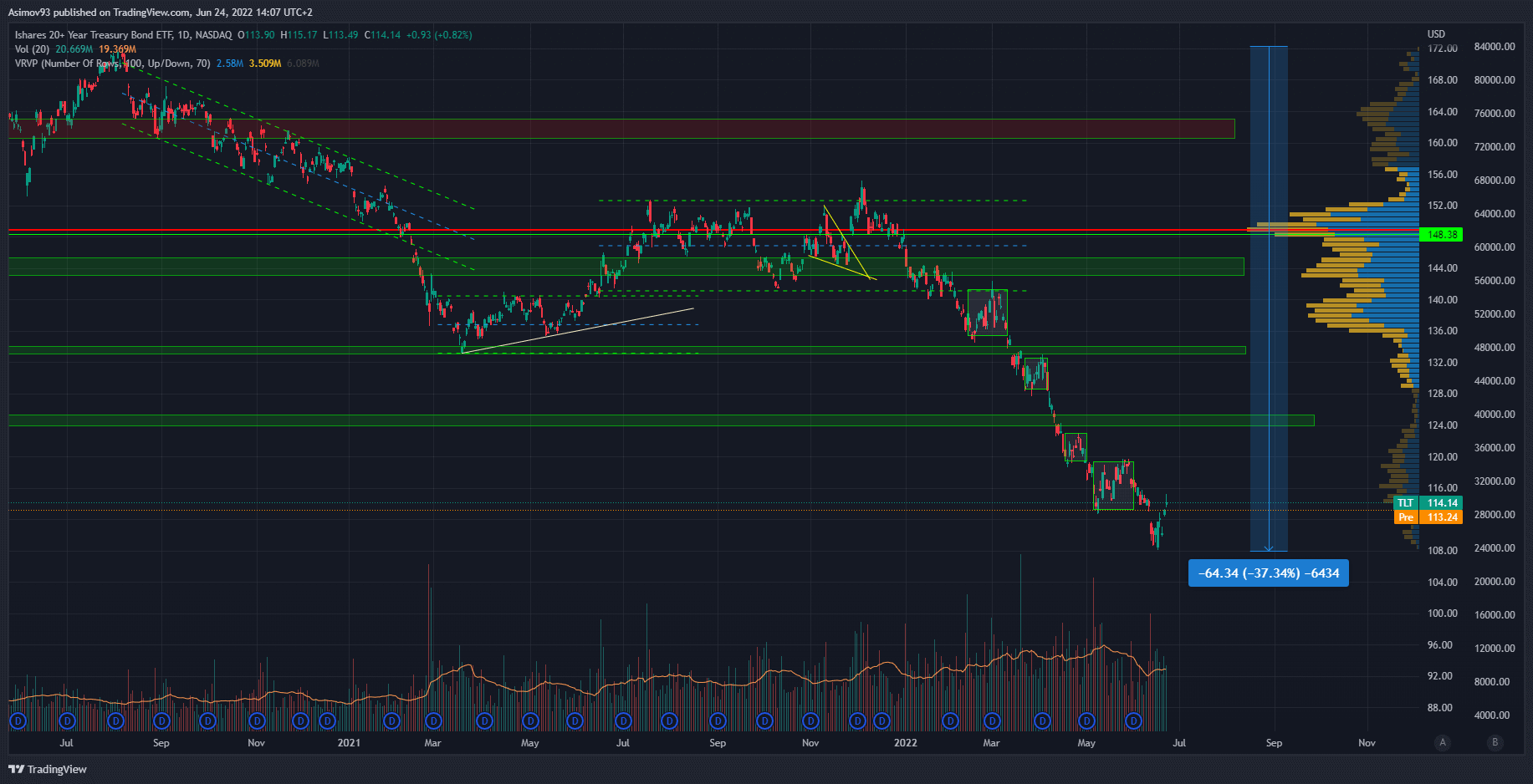

Tržní kurzy dluhopisů klesají již od léta 2020. A z toho posledního půl roku opravdu strmě. Celkový pokles na dluhopisovém ETF proto činí 37 %. Poslední obchodní dny byly však pro trh víceméně přívětivé. Ta poptávka se začíná zase objevovat a sílí.

Zdroj: tradingview.com

Dluhopisové ETF (20+)

V každém případě jsou výnosy na federálních dluhopisech pro mnohé investory nyní lákavé. Sice jim běžný roční výnos nepokryje momentálně inflaci, ale je to pořád lepší než jiná aktiva, která nenesou vůbec nic či akorát přináší ztrátu. Z dluhopisového trhu se nyní proto stala těžká konkurence pro zlato. Zlato se dlouho nikam s cenou příliš nepohnulo a běžný výnos (úroky, dividendy) logicky nenese.

Rostoucí konkurence pro akcie a bitcoin

Federální dluhopisy ovšem konkurují i rizikovým aktivům, jako jsou akcie a bitcoin. Respektive investoři mají možnost se jednoduše schovat do amerického dolaru, nebo si koupit dluhopis s pevným úrokem. Obyčejná hotovost výnos nemá.

Dále je nutno konstatovat jednu zásadní skutečnost. Výnosy na dluhopisovém trhu jsou vůbec nejvyšší za předešlé čtyři roky. I když je inflace za posledních 40 let rekordní, nemusí tomu tak být za 2-3 roky. Jestli se podaří inflaci zkrotit na standardní 2 %, současné úroky z kupónů jsou dlouhodobě rozhodně přijatelné. A čím více ještě výnos poroste, tím lukrativnější se tyto cenné papíry stanou.

Drobní investoři mají tendenci koukat maximálně na pár let dopředu. Holt, lidský život je krátký a co bude za 30 let nikoho nezajímá – s touto psychologií pracoval i John Keynes, čímž se výrazně odlišil od klasické ekonomie. Klasici pracovali primárně s dlouhým obdobím, během kterého jde trh a reálná ekonomika do rovnováhy. Keynesova kritika se poté dá stručně shrnout do jeho nejznámějšího postulátu, že v dlouhém období jsme všichni mrtví (In the long run we are all dead).

Velké instituce, které tyto dluhopisy skupují, mají však investiční horizont klidně těch 30 let. Když se jim povede například koupě 30letých federálních dluhopisů s garantovaným výnosem 5-6 % za rok a dlouhodobá inflace je kolem 2 %, je to pro ně obrovsky ziskové. Peníze zadarmo, s nadsázkou řečeno. Instituce vlastní těch balíků s dluhopisy skutečně hodně.

Závěrem

Když bychom si měli dnešní příspěvek shrnout, sílící nákupní tlak je sám o sobě významný signál. Signál, že investoři vyhledávají aktiva, která jsou z jejich pohledu bezpečná pro držení v době očekávané recesi. Předseda Fedu Jerome Powell se pořád snaží mírnit obavy a jeho argumentace spočívá v tom, že americká ekonomika je dle dat silná a růst sazeb nebude extrémní. Řečené mu můžeme věřit na letošní rok. Ale co ten příští? Situace se může během několika měsíců dosti zhoršit.

Každopádně, čím vyšší růst výnosů na dluhopisovém trhu, tím hůře pro akcie a bitcoin. Je skutečně důležité pochopit, že vysoký úrok na 30letých dluhopisech je pro velké investory něco nesmírně lukrativního. Je polopaticky řečeno nezajímá, že nynější meziroční inflace dalece převyšuje nominální výnos. Dlouhodobě na tom přesto vydělají majlant.

Proto bych si dovolil tvrdit, že dluhopisy s výnosy dosahující 8-10 % akciový trh naprosto pokosí. Jelikož kapitál bude proudit hlavně do dluhopisového trhu.

Čili je pro akcie klíčové, aby tržní kurzy dluhopisů šly nahoru. Střednědobě to akciím ublíží, ale dlouhodoběji je to signál, že finanční trhy přechází do další fáze v rámci medvědího trhu.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.