Zajímá Vás jaké české dluhopisy si nyní můžete koupit? Jaký je výnos z těchto dluhopisů a vyplatí se vůbec mladším lidem nakupovat dluhopisy? Čtěte dále.

Rekordní poptávka po státních dluhopisech

Ministerstvo financí prodalo v dubnu státní dluhopisy za 13,2 miliardy korun dle aktuálních informací České národní banky. Poptávka investorů však byla mnohem vyšší (čtyřnásobná) – chtěli koupit státní dluhopisy za přibližně 52 miliard korun.

Poznámka

Aktuálně dochází ke změně trendu. Po slabších měsících dochází k masivnímu nárůstu poptávky ze strany investorů.

Růst zájmu je od domácích i zahraničních subjektů. Nejvýznamnější kupující jsou banky v České republice. Vzhledem k nárůstu úspor domácností, banky hledají možnosti, kam uložit přebytečné peníze.

Zvýšení státního schodku z 320 na 500 miliard korun

Kvůli dopadům pandemie a změnám daní bude ministerstvo letos potřebovat o 182,1 miliardy korun více, než úřad plánoval. Dochází tak k navýšení minimálního objemu prodeje dluhopisů ze 400 na 580 miliard korun (tedy o sumu 180 miliard, která dopovídá navýšenému schodku státního rozpočtu).

Poznámka

Letos bude stát potřebovat na financování státního dluhu 728,4 miliardy korun. Od začátku roku si Ministerstvo financí zajistilo už 62 % všech výpůjčních potřeb pro letošní rok.

Desetiletý státní dluhopis

Největší zájem byl o desetiletý dluhopis s variabilním úročením. Ministerstvo financí prodalo desetileté dluhopisy za 5 miliard korun, ovšem zájem byl o dluhopisy v hodnotě 23,8 miliardy korun. Není to žádné překvapení, protože se blíží zvyšování úrokových sazeb ČNB a výhodnější daňová pravidla pro nové dluhopisy.

V březnu měl desetiletý dluhopis výnos 2 % a nyní došlo k poklesu na 1,82. Ekonom Komerční banky František Táborský uvádí, že do konce prvního pololetí zůstane výnos pod hranicí 2 %. Na konci roku dojde k mírnému nárůstu na 2,15 %.

Státní Dluhopis Republiky se zdá být vhodnou ochranou peněz vůči inflaci. Má tento finanční instrument potenciál zajímavého výnosu, nebo je výhodnější poohlédnout se po jiném nástroji? Současný úpis Dluhopisu Republiky je od 22. 3. 2021 do 18. 6. 2021 (platba musí být připsána na daný účet do 21. 6. 2021). Vydání dluhopisu bude 1. 7. 2021, předchozí tranše byla 1. 4. 2021.

Šestileté dluhopisy můžeme rozdělit na reinvestiční (má předem pevně nastavené výnosy, které každým rokem stoupají) a protiinflační (kopíruje vývoj inflace, bohužel stát nepřidá k výnosu nic moc navíc). V předchozí tranši byl fixní úrok, který nyní nabízen nebude.

Rozdíl je pouze ve výnosu. Ostatní parametry jsou stejné. Výnosy jsou reinvestovány za dané výnosové období.

Minimální investice je 1000 korun, tedy fyzická osoba si musí koupit minimálně 1000 kusů Dluhopisů Republiky. Maximální investice má limit 5 milionů korun u každého dluhopisu. Vše se vztahuje pouze na fyzické osoby.

Změna – výhodnější zdanění výnosu

Na toto a další upisovací období se uplatňuje změna, která se týká zdanění výnosu Dluhopisů Republiky.

Výnosy státních dluhopisů jsou v souladu s novelou zákona č. 586/1992 Sb., o daních z příjmů osvobozeny od daně z příjmů. Novela byla 22. 12. 2020 schválena Poslaneckou sněmovnou Parlamentu České republiky a bude předložena k podpisu panu prezidentovi.

To znamená, že u současné a další emise nebude investor platit srážkovou daň z výnosu ve výši 15 %. Pokud jste koupili dluhopisy z emise 31. 12. 2020 a starších, budete zdaněni srážkovou daní 15 %.

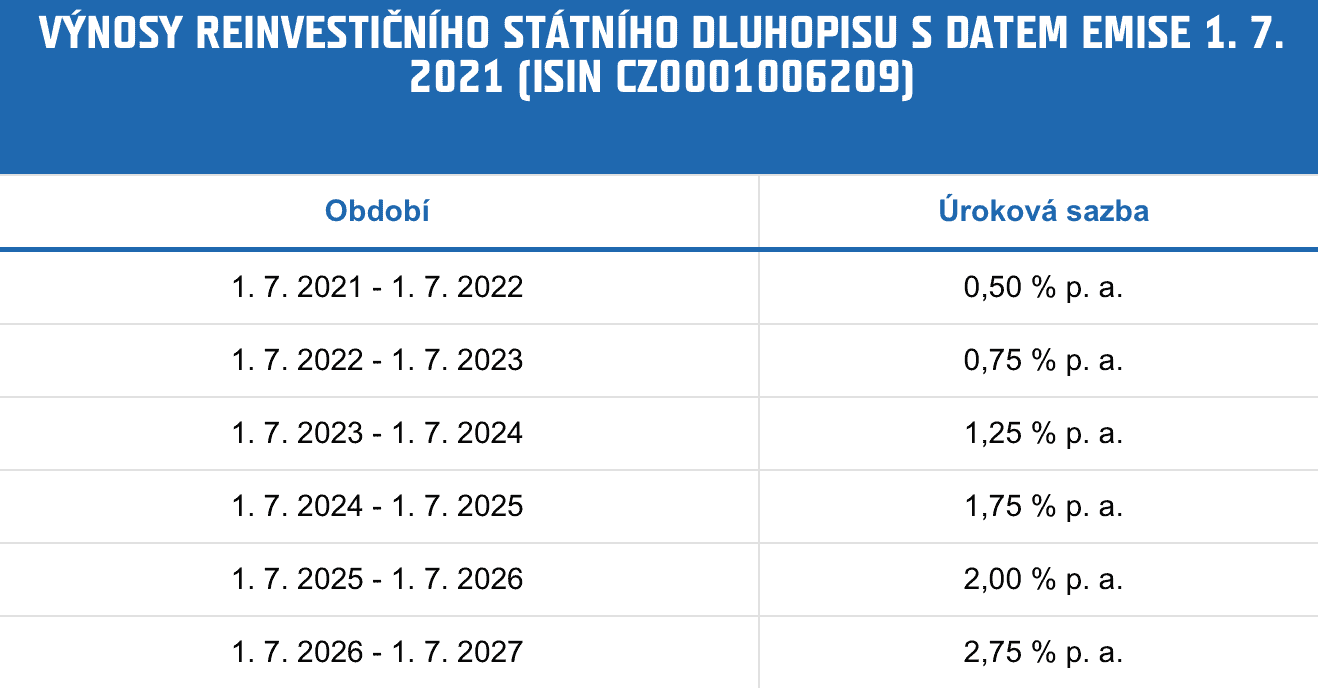

A) Výnosy reinvestičního dluhopisu

Zde jsou fixně dané výnosy, které každým rokem stoupají. Tímto se stát snaží motivovat fyzické osoby, aby dluhopisy drželi až do splatnosti, neprodávali je předčasně. V prvních letech je výnos malý.

Poznámka

Průměrný výnos reinvestičního dluhopisu je 1,5 % ročně.

V pátém roce je výnos 2 %. V šestém roce je výnos vyšší a to 2,75 %. Vyplatí se tento dluhopis držet po celou dobu splatnosti? Dá se říci, že čím déle se dluhopis drží, tím lépe. Naopak pokud občan dříve prodá dluhopis, bude výnos o to nižší.

Zdroj: sporicidluhopisycr.cz

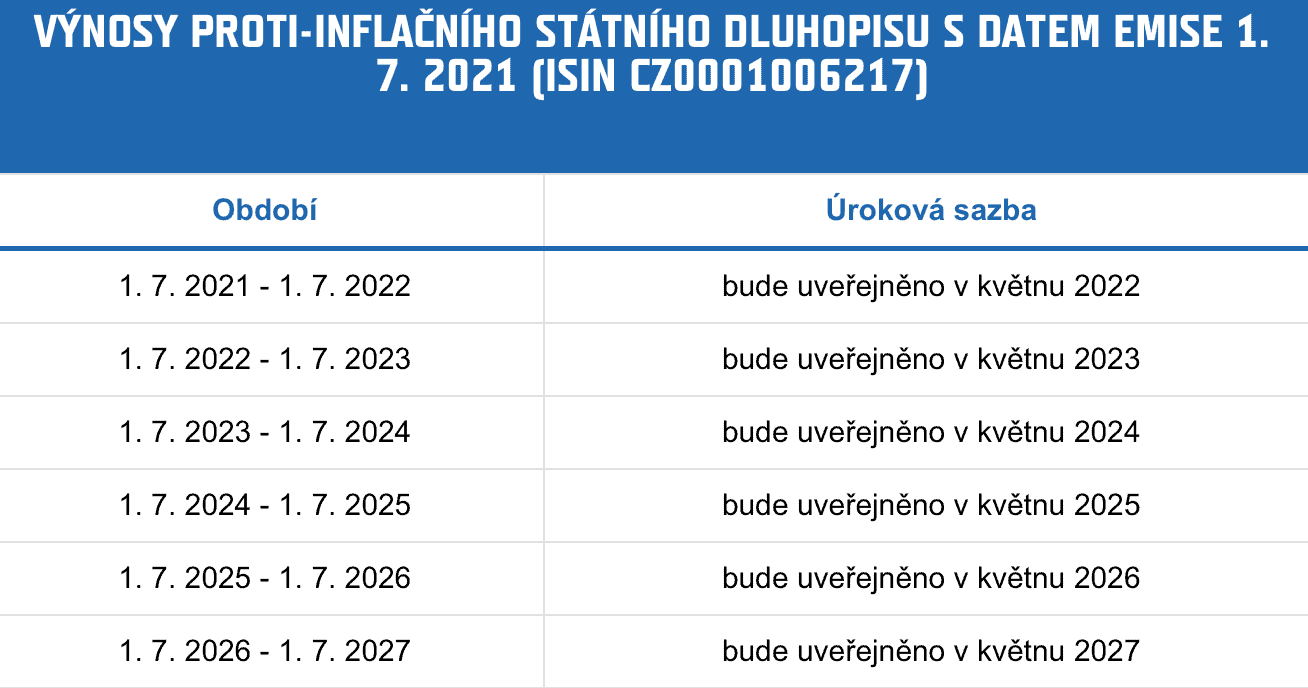

B) Výnos protiinflačního dluhopisu

Tento výnos není předem pevně daný. Je zde pohyblivý výnos odvíjející se od inflace a to vždy zpětně za uplynulé období. Můžeme tedy říci, že minimální výnos protiinflačního dluhopisu v každém výnosovém období je 0 % ročně.

V případě inflace 1 %, bude roční výnos 1 %. Stejně jako u reinvestičního dluhopisu i zde není výnos vyplácen, ale reinvestován.

Poznámka

V současné emisi výnos kopíruje inflaci. Nepřidává nic navíc (v minulých letech byl výnos o 0,5 % vyšší oproti inflaci). Není ale snížen srážkovou daní, zatímco v minulých letech snížen byl.

Zdroj: sporicidluhopisycr.cz

Dává smysl držet dluhopisy v roce 2021?

Odpověď na tuto otázku není úplně univerzální, záleží na každém z nás. Jde o vaši osobní specifickou kombinaci ochoty podstupovat investiční riziko, požadovaného výnosu a hlavně investičního horizontu.

Státní Dluhopisy Republiky mohou být zajímavý způsob, jak uchovat peníze nakrátkou dobu. Avšak pokud víte, že volné peníze nebudete potřebovat více jak 6 let, je dost možná vhodnější investovat peníze jinam.

Nelze jasně odpovědět, který dluhopis bude nakonec výnosnější, protože to bude záležet na vývoji inflace. Reinvestiční dluhopis je výhodnější, když by byla inflace nízká, tak jako v letech 2013 až 2016. V těchto letech byla průměrná inflace 0,7 % ročně. Ovšem poslední roky je inflace nad dvěma %. To je hodnota, kterou cílí Česká národní banka. Naopak protiinflační dluhopis je výhodnější v případě vysoké inflace.

V případě, že máte volné peníze na delší dobu,je výnosnějšídlouhodoběinvestovat. To můžete snadno zvládnout s výnosem 8 až 10 % ročně.

Příklad:

Máme k dispozici 1 milion korun a peníze nepotřebujeme 30 let. Pro zjednodušení předpokládáme, že nabídka protiinflačního dluhopisu bude 30 let.

A) Protiinflační Dluhopis Republiky

Šestiletý protiinflační Dluhopis Republiky pro fyzické osoby využijeme pětkrát. Počítáme s průměrnou inflací 2 % ročně, budeme za 30 let mít 1 811 362 korun.

B) Dlouhodobá investice

Počítáme-li s průměrným výnosem 9 % ročně, budeme za 30 let mít 13 267 678 korun.

Závěr

Vždy závisí na konkrétní situaci občana a na tom, co od svých peněz očekává. Nedalo by se říci, že dluhopisy úplně zatracujeme. Obecně se považují za velmi konzervativní investici, nakonec o peníze byste přišli snad jen tehdy, pokud by zkrachoval samotný stát (dá se tak říci, že své peníze máte “jisté”).

V delším horizontu, např. od 6-10 let a více se zdají státní dluhopisy jako bláhová varianta, kdy přijdete o ohromný potenciál zhodnocení (viz příklad výše).

Dluhopisy mohou zvítězit např. v případě, kdy máte naspořené peníze a víte, že je např. právě za 3 roky budete potřebovat. Je škoda nechat je ležet na spořicím účtu, kde nejsou zhodnoceny prakticky nijak. Jenže investice např. do akcií s tak krátkým horizontem může být velmi prodělečná, pokud zrovna v tu dobu přijde nějaký větší propad. Proto lze raději zvolit tuto velmi opatrnou cestu, kdy sice peníze zhodnotíte jen o pár jednotek %, ale neriskujete je.

Poznámka

Co teď? Pokud váháte nad tím, kam své peníze investovat, zkuste se podívat na náš přehled možností kam investovat v roce 2021. Tam najdete velmi užitečné informace do začátku.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.