Poznámka: Texty o válce na Ukrajině chtějí zachytit ekonomickou podstatu této války. Abychom mohli tuto rovinu zachytit, pochopit a analyzovat, musíme se odprosit od všech emocí, morálních soudů a toho jak si přejeme, aby konflikt dopadl. Text se v žádném případě nesnaží chválit kroky ruské centrální banky.

Rusko-ukrajinský konflikt přichází pro západní svět v nejméně vhodný okamžik. Skoro by se dalo říct, že nejde o náhodu. Rusko a předtím Sovětský svaz vždy využívaly ekonomické slabosti Západu pro zvýšení svých aktivit mimo vlastní území. Signál k ofenzivě přišel pokaždé z ekonomického světa, ve chvíli, kdy se FED rozhodl zvedat úrokové sazby, což žene danou ekonomiku do recese. Ekonomická recese, obzvlášť v demokratických zemích, vede k nespokojenosti obyvatel.

Projevem recese je nárůst nezaměstnanosti, pokles kupní síly, rozevírání nůžek mezi různými vrstvami obyvatel a obavy lidí z budoucnosti. Právě ty pak mají ničivý efekt na porodnost. Demografie zůstává jedním z nejdůležitějších faktorů politické a hospodářské moci. Právě ona nám umožní celkem přesně odhadnout, jaké jsou možnosti a potenciál dané země nebo světadílu.

Rusko si nemohlo přát lepší podmínky pro rozpoutání války, která se nyní vede stejně úporně vojensky jako i hospodářsky. Pojďme si shrnout, v jaké situaci se nacházela světová ekonomika před útokem Ruska na Ukrajinu.

Svět se právě zotavoval z pandemie covidu. Návrat k normálu měl přinést kýžený hospodářský růst, díky němuž mohly centrální banky zvednout úrokové sazby. Inflace způsobená převisem poptávky a nabídky měla být přechodná. Díky tomu by se vyřešilo státní zadlužení. Ideální by bylo navrátit sazby na dolaru ke 2 %, avšak inflace by se pohybovala na úrovni 3-5 %. To by prakticky způsobilo, že by svět fungoval v režimu reálných záporných úrokových sazeb, protože sazby nejsou větší než inflace, ale zároveň úrokové sazby jsou nominálně pozitivní. Lze proto hovořit o konci levných peněz. Toto řešení by bylo elegantní, jelikož “vlk se nažral a koza zůstala celá”.

Díky větší inflaci by státy a firmy mohly pracovat na svém oddlužení a za dva či tři roky bychom se díky centrálním bankám dostali do dobré ekonomické kondice.

To však za předpokladu, že by svět nepotkala žádná katastrofa a covid by se nevrátil. Dnes víme, že to bude jinak. Kvůli ruské invazi ceny nerostných surovin skokově vzrostly a inflace dostala další velký impulz, který světová ekonomika bude vstřebávat rok nebo dva.

Vysoké ceny energií se promítnou do základních zemědělských komodit. Ceny obilí jsou navíc přímo ovlivněny válkou, protože právě Ukrajina patří k jeho největším producentům na světě. Prvním válečným důsledkem je tak přehodnocení měnové politiky. To se již ve světě děje. FED mluví o zvedání sazeb o 50 bazických bodů místo původních 25, vedení ECB, které ještě donedávna uvádělo, že sazby nezvedne, bude muset začít konat. Samozřejmě, že to v něčem vyhovuje centrálním bankéřům i politikům, protože viník této inflace je jasný a je jím Vladimir Putin.

Jenomže problémy s inflací začaly mnohem dříve. Její příčina je samozřejmě jako vždy v tisknutí ničím nekrytých peněz. Navíc se centrální bankéři pořádně spletli v původním přesvědčení, že inflace bude jen přechodná a není nutné proti ní zasahovat. Inflace by tu byla i bez války.

Ekonomická válka: Ruská zbraň Elvira Nabiullinová

Válka se dnes nevede pouze klasickými způsoby, použití armády je jen jedním z jejích současných rozměrů. Ve velké oblibě je válka ekonomická, což ukazuje současný konflikt. Přestože Evropa ani Amerika na Ukrajinu neposlala své vojáky, prakticky od první chvíle se rozhodly situaci řešit především ekonomickými sankcemi. Při ní lidé neumírají, což je jistě pozitivní, zato sankce působí velmi tvrdý tlak na veřejné mínění. V důsledku zchudnutí státu klesá obyvatelům kupní síla a musí platit vyšší daně, aby zvládli válku a ekonomické sankce současně.

Ekonomické sankce však ukazují, že Rusko s nimi počítalo. Dokonce dnes můžeme říct, že se mu daří mnohem lépe na poli ekonomickém, než na tom válečném. Jakkoliv se ruská invaze rozhodně nezapíše do historie vojenství jako úspěšná, obrana rublu a příprava na sankce možná ano. Z velké části za to může centrální bankéřka Elvira Nabiullinová, která má hned několik zvláštních privilegií.

Prvním z nich je, že jde o ženu, jelikož těch moc v nejbližším Putinově okolí nenajdeme. Ruský prezident sází na silové složky, a ty jsou řízené především muži. Další specifičností Nabiullinové je právě to, že se jedná daleko spíše o technokratku, než někoho, kdo pochází z prostředí armády nebo rozvědky. Ti totiž dbají především na loajalitu a plnění rozkazů a chybí jim invenční nápady a preciznost. A do třetice, lidé z Putinova okolí nejsou mimo ruské území příliš oceňovaní. Elvira Nabiullinová se však v roce 2016 stala nejlepší centrální bankéřkou v Evropě podle britského prestižního časopisu The Banker. Právě díky ní rubl nezkolaboval.

Zdroj: Depositphotos.com

Ekonomické sankce

Amerika a Evropa uplatnily hned několik druhů sankcí. Prvním je omezení ruského vývozu a dovozu. Jedná se o pouhé prodloužení těch z roku 2014, kdy Rusko anektovalo Krym. Už tehdy se ukázalo, že tyto sankce nemají velký vliv. Dopadnou samozřejmě především na bohaté Rusy, kteří byli zvyklí jíst francouzské a italské delikatesy, ale celkově lze říct, že jsou tyto postihy kontraproduktivní. Evropané ztrácejí důležitý trh a Rusko se tím učí nahrazovat zahraniční výrobky ze svých zdrojů. V podstatě můžeme říct, že tento druh sankcí slouží jako alibi pro evropské politiky, že něco dělají. Pro mnoho evropských firem znamenají spíše ztrátu než zisk.

Zmražení majetku oligarchů

Dalším typem je zmrazení majetku oligarchů. To se sice makroekonomicky neprojeví, zato však vytváří tlak na nejmocnější muže Ruska, kteří samozřejmě nejsou všichni stoprocentně oddaní Vladimiru Putinovi. Právě zmražení majetku může dát vzniknout určitému jádru nespokojenosti mezi oligarchy. Pokud se na druhou stranu nacházejí v Rusku, vědí, že tam je prozatím jejich majetek v bezpečí. Také vzpoura proti Putinovi by se za současných podmínek posuzovala jako vlastizrada. To znamená buď dlouhodobé vězení anebo rovnou trest smrti. Ani tyto sankce však nemají sílu Putina svrhnout. Můžeme jim ovšem přisoudit jistý úspěch, protože zabavené jachty ukazují, že oligarchové nebyli na vše připraveni. Kdyby totiž věděli, co se chystá, mohli své lodě dostat do přístavů Ruska nebo jiných zemí, které sankce neuvalují.

Oba zmíněné druhy sankcí nejsou nové, Rusko se s nimi setkalo i v minulosti. Putin již dříve vyzýval všechny ruské oligarchy k návratu domů a trávení dovolených především v ruských letoviscích.

Západ se pak rozhodl nasadit dvě velmi účinné sankce, které dříve použil proti zemím jako Venezuela nebo Írán. Jedná se o odpojení od bankovního systému SWIFT a zmrazení dolarových rezerv.

Odpojení od SWIFT

Odpojení od SWIFTu je velmi těžká rána. Jedná se o praktické znemožnění plateb v zahraničí, a to jak pro firmy, tak pro fyzické osoby. Je to obrovský ekonomický šok, který zemi prakticky ekonomicky uzavírá před okolním světem. Pro ruské banky to znamená nesmírné těžkosti a pokles činnosti, tudíž i obrovský výpadek příjmů za poplatky spojené s mezinárodními transakcemi. Pokud by v Rusku začaly bankrotovat banky, jednalo by se o K.O. v této ekonomické válce.

Jenomže Ruska není ekonomika typu Venezuely a Íránu, které lze lehce odstřihnout od systému. Evropa Rusko potřebuje hlavně kvůli zemnímu plynu a ropě. Abychom od něj mohli dál dostávat tyto suroviny, musíme je zaplatit. Abychom je mohli zaplatit, musíme s ním mít bankovní spojení, tudíž zemi nemůžeme od platebního systému SWIFT izolovat. To byl možná hlavní důvod, proč se odpojení týkalo především sedmi velkých ruských bank.

Naopak byla ze sankcí vyjmuta Gazprombank patřící plynárenské společnosti Gazprom, přes kterou se realizují právě platby za plyn. Dále pak na ruském bankovním trhu existuje přes 200 bank. Přestože oněch zmíněných sedm patří k těm větším, není nic lehčího než si otevřít účet v jiné menší ruské bance a tam peníze převést. Navíc Rusko může pro přístup k SWIFTu využít alternativní čínský systém anebo si rovnou otevřít účet v čínské bance působící v Rusku. Ale toto řešení má v sobě jeden háček, který si Rusové moc dobře uvědomují. Závislost na SWIFTu by se nahradila závislostí na čínském měnovém systému, což by Čína dokázala využít ve svůj prospěch.

I když se zdá, že Rusku značně Čína pomáhá, nedělá to z bratrské lásky, ale kvůli tomu, že za to dostane velmi dobře zaplaceno.

Už teď si Rusko musí Čínu kupovat dumpingovými cenami zemního plynu a ropy. Coby největšímu dovozci nerostných surovin jí přijde vhod, že může pořizovat suroviny levně. Získává tak obrovskou výhodu oproti americké konkurenci. Díky levné ruské ropě a zemnímu plynu bude Čína ještě rychleji posilovat svůj obchodní vliv ve světě.

Další velkou výhodou pro ni je stažení evropských a amerických firem z ruského trhu. Čína má kopie prakticky všech důležitých amerických firem, a to včetně technologických. Ty jsou, co se týká kvality a standardu poskytovaných služeb, samozřejmě ještě hodně daleko za americkými, ale nedostatkové služby dokážou zaplnit a navíc za nižší cenu. Rusko se bude muset čínským společnostem ještě víc otevřít, což není dobrá zpráva v podstatě pro nikoho, kromě držitelů jejich akcií.

Jaké jsou důsledky odstřižení od SWIFTu?

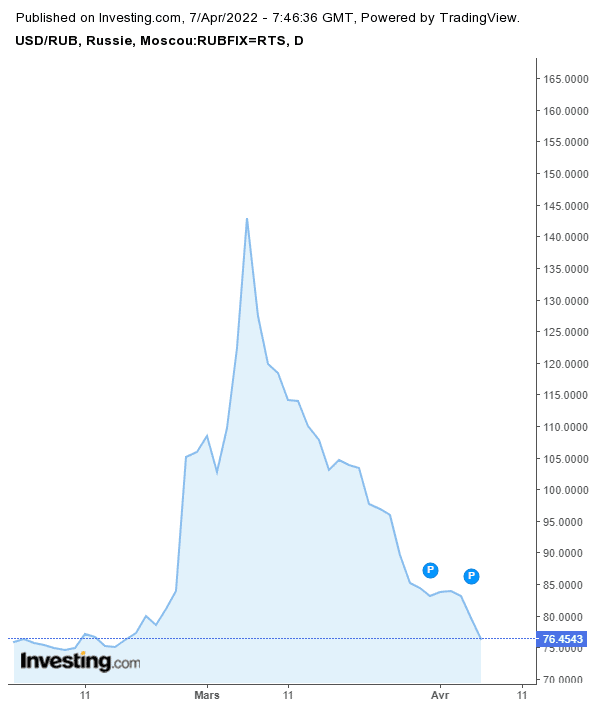

Vyhlášení odstřižení ruských bank od systému SWIFT se bezprostředně odrazilo v propadu rublu vůči americkému dolaru. Napadení Ukrajiny jej oslabilo z 75 rublů za dolar na 105. Poté posílil díky zvednutí úrokových sazeb z 10 % na 20 %. To byl velmi radikální krok, který potvrdil, že zvednutí sazeb může mít okamžitý vliv, pokud je dostatečně radikální. Následné vyhlášení odstřižení od SWIFTu poslalo ruský rubl na krajní hodnoty přes 140 rublů za dolar. Avšak jak je z grafu patrné, ruské centrální bance se podařilo nátlaku odolat a dnes se rubl a dolar obchodují prakticky na stejné úrovni jako před válkou.

Důvodů je samozřejmě víc. Ale zmiňme jeden, který vychází z toho, že sankce nejsou dobře cílené a vedle ruského hospodářství poškozují zároveň i evropské. Sankce nejsou domyšlené do konce a příkladem může být právě odstřižení od SWIFTu.

Zdroj: Investing.com

Vývoj ruského rublu vůči americkému dolaru

Představme si ruského zemědělce, který prodává své obilí konglomerátu Nestlé. V roce 2022 prodá tunu za 250 euro a peníze dostane až v době sklizně. Nestlé se tedy rozhodne otevřít opci u banky na tuto cenu. Jinak řečeno, Nestlé si danou cenu pojistí. Banka se rozhodne půjčit zemědělci, aby mohl zasít, je však kvůli sankcím odříznutá od zahraničních deviz. Zemědělec jí tak nemůže splatit svůj dluh v eurech a banka bude muset tuto půjčku odepsat. Totéž platí pro opci, protože banka ji nebude moci vyplatit.

Výsledkem je, že Nestlé nebude mít ani opci ani obilí. Bude tak muset koupit obilí za tržní cenu, která bude oproti původní smlouvě minimálně dvojnásobná. Nestlé kvůli nákupu drahého obilí jednak ztratí konkurenceschopnost ve světě a následně bude muset ceny navýšit, čímž bude vytvářet proinflační tlak.

Ruský zemědělec pak prodá svoje obilí, nyní však za tržní ceny, tedy pravděpodobně mnohem výše, než byl původní kontrakt s Nestlé. To však není jediný dopad. Vysoké ceny obilí budou způsobovat jak společenskou, tak politickou nestabilitu v rozvojových zemích. Můžeme očekávat nové zástupy migrantů do bohatších států, přičemž vyšší migrace bude znamenat vyšší státní výdaje. Rostoucí zadlužení státu může způsobit další krizi, protože zadlužené země budou muset zvedat daně a to bude brzdit ekonomickou aktivitu. Z toho vyplývá, že ekonomické sankce nebyly promyšleny do důsledků.

Zmražení dolarových rezerv

Druhým krokem vůči Rusku bylo zmražení jeho dolarových rezerv, kdy americká vláda může zmrazit neboli zakázat pohyb na dolarech. Jednalo se především o americké státní dluhopisy, se kterými Ruská centrální banka nemůže svobodně nakládat. Avšak tento krok, který v minulosti srazil na kolena Írán a Venezuelu, opět nezafungoval. Rusko ho očekávalo již dlouho a pomalu se na něj připravovalo. Prakticky už před dvěma roky prodalo největší část amerických dluhopisů a nechalo si jen nezbytné množství na pokrývání závazků plynoucích ze zahraničního obchodu. Ruská centrální banka zvolila pro budování svých rezerv dvě odlišná finanční aktiva.

Prvním je zlato. Nejen že ho nakupovala, ale samo Rusko má hned několik zlatých dolů, kde v roce 2019 vytěžilo přes 350 tun zlata. Toto odvětví průmyslu je nyní velmi dynamické a za poslední roky objem vytěženého zlata roste o 15-20 % ročně. Druhé finanční aktivum, na které se Ruská centrální banka spoléhá, je čínský juan. Toto rozhodnutí je jasné z výše řečeného. Čína nakoupí za juany ropu a zemní plyn, ty pak Rusko použije na nákup služeb a techniky z Číny.

Závěr: Současné ekonomické sankce Rusko nepoloží

Ekonomické sankce způsobují značné ztráty ruské ekonomice. Ale tyto ztráty nejsou dostatečné na to, aby Putinův režim ekonomicky zkolaboval. Naopak ruská centrální banka je na ekonomickou válku dobře připravena a určitě s touto eventualitou počítala víc než FED nebo ECB.

Vedlejší efekt sankcí poškozuje evropskou ekonomiku a dnes se projevuje především na pultech v našich obchodech a účtech za energie. Jaké jsou praktické dopady sankcí pro investory si povíme v dalším díle věnovanému válce na Ukrajině z pohledu investora.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.