Růst úrokové sazby hypoték je sice evergreenem poslední doby, ale tentokrát láme další rekordy. I přes meziměsíční zpomalení se dostáváme na 6 % a hypotéky jsou nejdražší za posledních 20 let.

Fincentrum a SwissLife nám každý měsíc reportují průměrné úrokové sazby. Ty se k 6. červnu 2022 zastavily na 5,71 % pro hypotéky do 80 % a na 6,1 % pro 90% hypotéky. Je to naprosto logický krok komerčních bank poté, co centrální banka České republiky již poněkolikáté v řadě zvýšila základní úrokovou sazbu, v květnu to bylo o 0,75 procentního bodu na 5,75 %.

Jsme již na vrcholu úrokové sazby, nebo máme očekávat další zdražení? A co na to trh nemovitostí?

Odpověď na otázku, zda jsme na vrcholu úrokové sazby, není úplně jednoduchá. Je zde ale naděje, že bychom tam již byli. Proč? Jiří Rusnok (guvernér ČNB) je sice pro zvyšování úrokové sazby, ale musíme mít na paměti, že právě pan Rusnok v červnu končí a v červenci jej nahradí nový guvernér, současný člen bankovní rady – Aleš Michl.

Aleš Michl je proti zvyšování úrokové sazby a již nyní se nechal slyšet, že na jeho prvním zasedání v roli guvernéra navrhne ponechání úrokových sazeb.

Vše samozřejmě závisí i na ostatních členech bankovní rady. Na konci června navíc vyprší šestiletý mandát i viceguvernérovi ČNB Tomáši Nidetzkému a členovi Vojtěchu Bendovi. Prezident Miloš Zeman sice může tyto dva mandáty prodloužit, ale také nemusí. V bankovní radě se tedy v létě 2022 mohou dít velké věci, minimálně nový guvernér ale nebude zastáncem dalšího zvyšování úrokové sazby.

Je zde reálná naděje, že jsme skutečně blízko u vrcholu jak hlavní úrokové sazby ČNB, tak i sazeb hypoték.

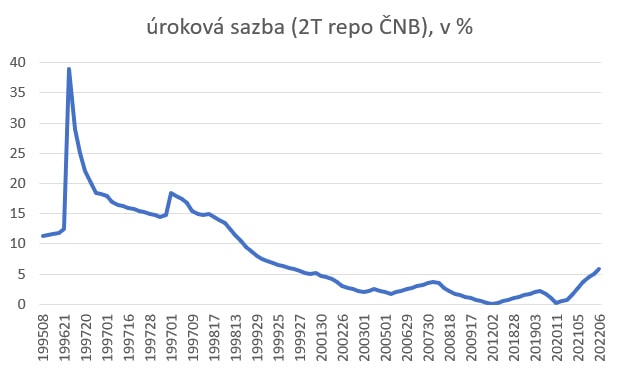

Zdroj: cnb.cz

Úroková sazba ČNB, vlastní zpracování

Proč dochází ke zvyšování sazeb hypoték?

Spouštěčem je základní (dvoutýdenní repo) sazba ČNB. Pokud roste, rostou úrokové sazby i komerčním bankám. Ty vyšší sazbu logicky posunou na klienty v podobě vyšší úrokové sazby u hypoték i běžných úvěrů (i když u nich jsou i jiné možnosti).

Ptát se tedy musíme, proč ČNB sazby zvyšuje?

Hlavní důvod je inflace. Jako druhý důvod je často uváděna válka na Ukrajině, ale ta v konečném důsledku také působí tlak na zvyšování inflace. Inflace má ale i pár pozitivních vlivů, nicméně převažují ty negativní. Mimo toho, že klesá kupní síla peněz, tak inflace způsobuje značné ekonomické nejistoty a vysoká podnikatelská rizika.

ČNB může s inflací bojovat právě přes úrokovou sazbu. Tento nástroj je považován za nejefektivnější. Tím, že ČNB zvedne úrokovou sazbu, tak zdraží úvěry a hypotéky. Důsledkem dražších úvěrů obecně poklesne poptávka po úvěrech a sníží se multiplikace peněz přes komerční banky – do oběhu se dostane méně peněz (z úvěrů). Sekundární dopad je v tom, že vyšší úroková sazba by měla lidi a firmy přimět držet peníze. Celkově tím dojde ke zpomalení ekonomiky, peněžní zásoba klesá nebo neroste alespoň tak rychle a tím klesá tlak na zvyšování inflace.

Cílem centrálních bank obecně je stabilní měnová politika, a právě inflace ji narušuje.

Jak úroková sazba ovlivňuje splátku?

Vezměme si jako příklad hypotéku na 3 500 000 CZK a splatnost 25 let. Úroková sazba ještě před rokem (květen-červen 2021) byla na 2,5 %. Splátka by za těchto podmínek činila 15 702 CZK měsíčně.

Pokud si stejnou hypotéku vezmete s dnešním úrokem 5,71 %, měsíční splátka bude činit 21 934 CZK. To je rozdíl na stejné hypotéce 6 232 CZK měsíčně.

Jak reaguje trh nemovitostí?

Nemovitosti jsou na historických maximech. Bohužel očekávání k propadu ceny nemovitostí zatím nemáme. Osobně souhlasím s hypotečním analytikem společnosti Fincentrum & Swiss Life Select – Jiřím Sýkorou.

Ceny nemovitostí letos dosáhly na svá historická maxima a nedá se očekávat, že by mělo dojít k jejich propadu. Dá se ovšem očekávat zpomalení tohoto růstu nebo případná stagnace.

A co si o úrokových sazbách, inflaci a ceně nemovitostí myslíte vy? Porostou tyto hodnoty i v následujících měsících?

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.