V březnu 2024 poskytly banky hypotéky za 18 miliard korun, což je o 15 % více než v únoru. Mohlo by to být i víc, ale pomalý pokles americké inflace zpomalil snižování úroků.

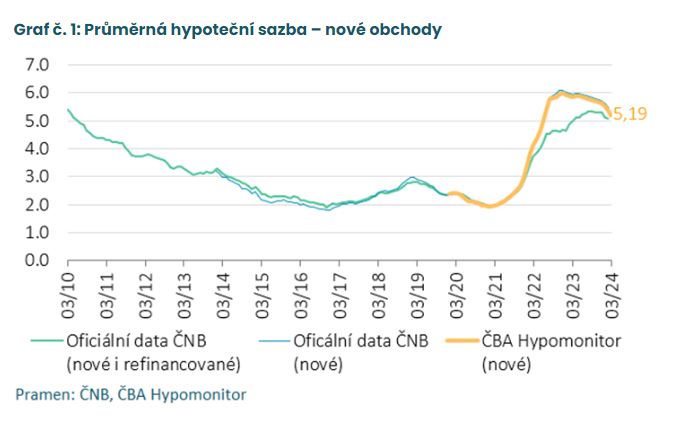

Český hypoteční trh zaznamenal v posledních měsících výrazný pokles úrokových sazeb, které v březnu dosáhly v průměru 5,19 %, což je nejnižší hodnota od poloviny roku 2022.

Tento pokles spolu s uvolněním potlačené poptávky vedl k prudkému nárůstu počtu i objemu sjednaných hypoték.

Další úpravy hypotečních sazeb jsou však zatím nejisté a závisí zejména na amerických ekonomických ukazatelích. Mezi ty patří inflace, která nebude klesat tak rychle, jak se původně předpokládalo.

Jak americká inflace ovlivňuje naše úroky?

Globální finanční systém je vzájemně propojen a USA jako největší světová ekonomika významně ovlivňují celosvětový ekonomický vývoj včetně úrokových sazeb.

Když míra inflace v USA roste, často to vede ke zvýšení úrokových sazeb ze strany Federálního rezervního systému s cílem bojovat proti inflaci. To může vést ke zvýšení úrokových sazeb cenných papírů krytých hypotékami.

To následně ovlivňuje úrokové sazby hypoték v ostatních zemích.

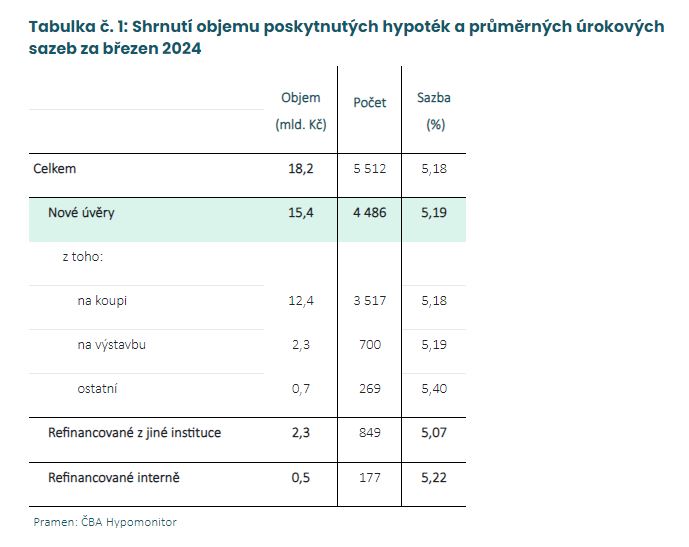

Česká bankovní asociace zveřejnila data o trhu hypoték. V březnu banky a stavební spořitelny v Čechách poskytly hypotéky za 18,2 miliardy korun, což představuje 15% měsíční nárůst. Vzhledem k tomu, že nárůst zájmu je v tomto období běžný, spíše se jednalo o stagnaci.

Meziročně hypoteční trh vzrostl o 50 %, což je poloviční tempo oproti únoru se 100% nárůstem. To je dáno vyšším srovnávacím základem z minulého roku.

Podle Martina Vaška, generálního ředitele Hypoteční banky a ČSOB Stavební spořitelny, trh vykazuje pozitivní oživení s rostoucím zájmem o energeticky úsporné bydlení.

Třetina nových hypoték financuje nízkoenergetické domy a byty. Vidina finančních úspor motivuje čím dál více lidí k provádění rekonstrukcí a modernizací jejich nemovitostí za účelem snížení energetické náročnosti.

Zdroj: cbamonitor.cz

Objem poskytnutých hypoték a průměrných úrokových sazeb za březen 2024.

Objem hypoték v březnu rostl

V březnu Raiffeisenbankzaznamenala 50% nárůst žádostí o hypotéky oproti průměru z posledního kvartálu předchozího roku. Milan Voldřich, manažer hypotečních úvěrů, to přičítá nahromaděné poptávce z minulých let.

Přestože ČNB snížila sazby, cena delších úrokových swapů vzrostla, což snižuje šanci na další zlevňování hypoték.

Objem nově poskytnutých hypoték bez refinancování v březnu dosáhl 15,4 mld. Kč, což je o 2,4 mld. Kč více než v únoru. Nově poskytnutých hypoték bylo v březnu 4 490, což je meziroční nárůst o 30 %.

Průměrná hypoteční sazba u nových hypoték v březnu poklesla z únorových 5,36 % na 5,19 %. Jakub Seidler, hlavní ekonom České bankovní asociace, zmínil, že pomalý pokles americké inflace zpomalil snižování úrokových sazeb, což má samozřejmě dopad na domácí trh.

Zdroj: cbamonitor.cz

Průměrná hypoteční sazba u nových hypoték.

Úroky ovlivňuje nejen inflace

Hypoteční sazby se obvykle s několikaměsíčním zpožděním odvíjí od tržních úrokových sazeb s delšími splatnostmi. Jsou ovlivňovány řadou faktorů, včetně očekávaného vývoje základních sazeb ČNB, inflace, ekonomického vývoje či zahraničních úrokových sazeb.

Od října minulého roku tyto tržní sazby klesaly kvůli očekávání snížení klíčových úroků hlavními centrálními bankami, což také podpořilo rychlejší pokles hypotečních sazeb.

I když sazby klesají, stejně jsou stále vysoké

Průměrné úroky jsou nyní okolo 5,19 %, což je sice nejnižší hodnota za poslední dva roky, ale i tak jsou stále vysoké ve srovnání s úrovněmi z posledních dvou dekád.

K dalšímu poklesu hypotečních sazeb však může naopak vést soutěživost trhu. Velkou roli hraje především výrazné snižování úroků u hypoték zejména menšími bankami, což nutí reagovat i velké hráče.

Například Komerční banka nedávno snížila úroky u dvouletých a tříletých fixací z 5,79 % na 5,49 %. Nejlevnější pětileté fixace obvykle nabízejí banky jako Moneta Money Bank či Fio banka, kde sazby mohou dosáhnout hodnoty pod 5 %.

Buďte součástí komunity 6 600+ investorů!

Už na to nebudete sami. Uvidíte, jak investují a přemýšlí druzí a kdykoliv si nebudete s něčím vědět rady, máte se na koho obrátit.

Připojte se k nám, nahlédněte pod ruce zkušeným investorům a objevte sílu komunity, která vám pomůže dosáhnout vašich investičních cílů.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.