Již půl roku lze sledovat, jak se do amerického dluhopisového trhu (federální dluhopisy) hrnou velké objemy kapitálu. Proč by nás to vlastně mělo zajímat, když pro nás z investičního hlediska nejsou americké vládní dluhopisy lákavé? Proč je užitečné chápat důležitost tohoto trhu? V následujícím textu si na to odpovíme.

Dluhopisový trh jako proxy

V mnohých svých analýzách vcelku pravidelně opírám svoji logiku právě o trh federálních dluhopisů. Tento trh je totiž specifický tím, že funguje jako proxy pro očekávánívelkých investičních společností. Malí investoři zde operují ve zcela zanedbatelném množství.

Většinu objemů kupuje velkokapitál. I centrální banky jako je Čínská lidová banka drží ve federálních dluhopisech asi tři biliony USD. Jsou to opravdu závratné částky. Díky tomu, že na trhu operují víceméně hlavně velké instituce (pojišťovny, fondy, banky, atd.), panuje zde mnohem větší racionalita.

Emoce zde pracují minimálně i díky tomu, že investičním cílem je pouze dosáhnout fixního výnosu, který dluhový cenný papír garantuje. To je obrovský rozdíl oproti akciovému trhu, kde mají všichni investoři tendenci horentně přehánět – to se do jisté míry týká i institucí, i ty mohou být hamižné. U investice s fixním výnosem se tomuto však vyhnete.

Dalším velkým lákadlem je, že federální dluhopisy jsou skoro stejně likvidní jako americké dolary. I ve velkých objemech se dají rychle prodat. Instituce tak dávají dost často mezi penězi a dluhopisy rovnítko. Americké dolary ale výnos nenesou, takže když drží velké objemy, raději v podobě federálních dluhopisů.

Markantní příliv kapitálu do dluhopisového ETF

Jak jsem tedy říkal, dluhopisový trh nám vlastně říká, jaké mají velké instituce očekávání. Laicky řečeno, pokud ceny a objemy na tomto trhu horentně stoupají, investoři se obávají budoucího ekonomického vývoje. Dluhopisy jsou stejně jako dolar či zlato tzv. safe haven, ale držet peníze je díky inflaci nákladné.

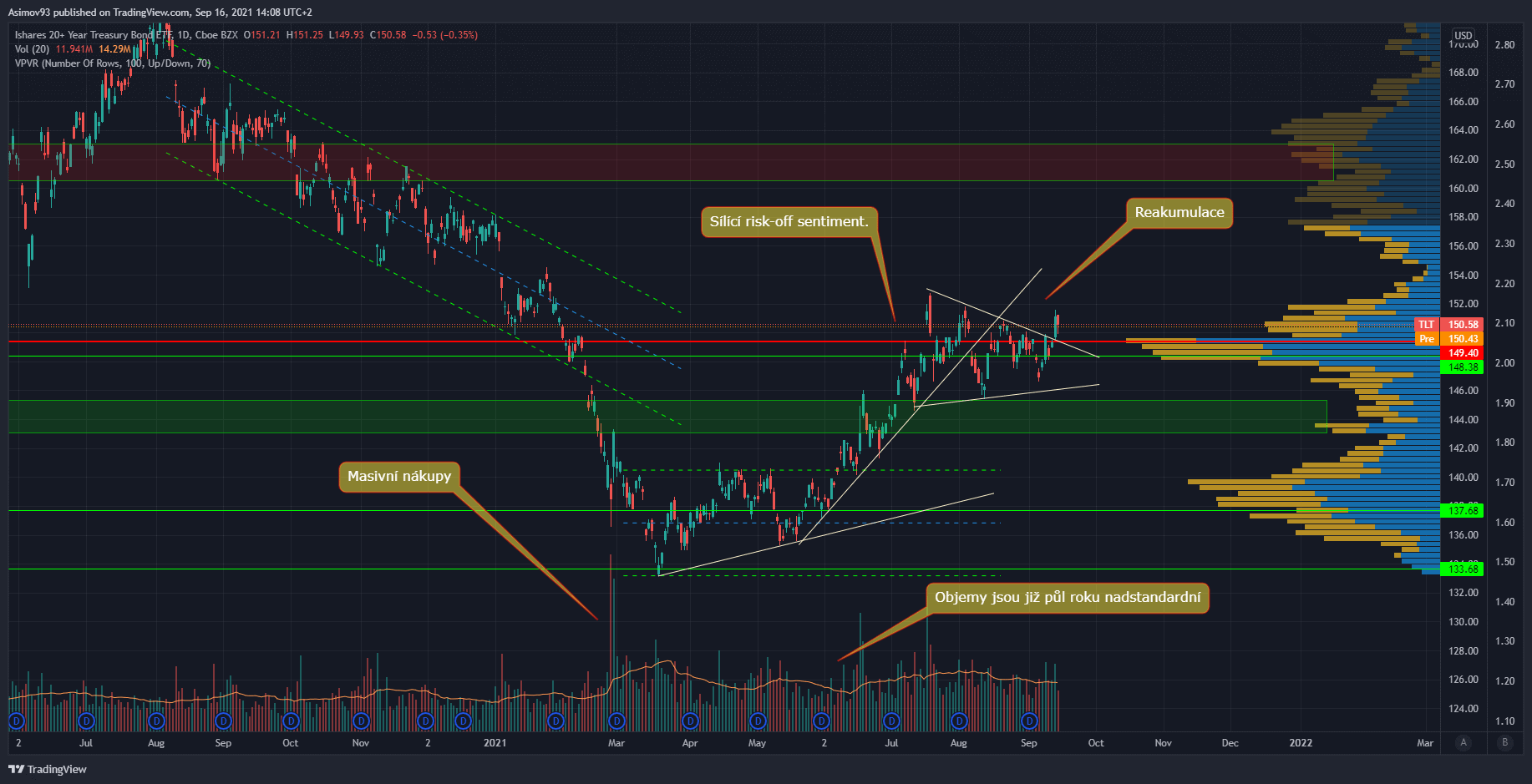

Následující graf je vizualizace dluhopisového ETF. Cena akcií burzovně obchodovatelného fondu kopíruje valuaci portfolia (federální dluhopisy s 20tiletou splatnostní). Tudíž je graf pro nás naprosto relevantní a můžeme z něj vycházet.

Dluhopisové ETF bylo od léta 2020 v downtrendu, což trvalo až do března letošního roku. Trh byl tehdy ale extrémně přeprodaný. Negativní momentum v březnu začalo slábnout v doprovodu masivních objemů – velkokapitál začal nakupovat, shorty se ve velkém zavíraly.

Trend se změnil a cena pak měsíce pokračovala v expanzi. Objemy jsou po celou dobu nadstandardní. Během letních prázdnin dluhopisové ETF zkonsolidovalo do podoby symetrického trianglu. Dle objemového profilu je zřetelné, že se zde reakumulovalo. Čerstvě došlo k průrazu a nyní můžeme počítat s pokračováním růstu ceny.

Co z toho tedy jasně vyplývá? Velké instituce nepochybně přesouvají nemalé množství kapitálu do dluhopisů, aby se ochránily před nenadálými propady na akciovém trhu. Můžete z toho tudíž i vydedukovat, že svůj kapitál z akcií přesouvají právě sem.

Závěrem

Soustavný růst trhu federálních dluhopisů je bez debat “red flag”, který by žádný investor neměl ignorovat. Bohužel je tomu právě naopak – většina retailu nevěnuje dluhopisům vůbec žádnou pozornost. Přitom se jedná o velmi podstatný ukazatel.

Když budeme skutečně počítat s tím, že velkokapitál se stahuje z akcií do federálních dluhopisů, jednoho dne musí dojít ke zlomu. Nedá se však odhadnout přesný den, týden a ani měsíc. Nikdo nevidí do budoucnosti, ale pouze víme, že se pomalu blíží. A to je nutné brát v potaz, když se rozhodujete investovat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.