FinexEkonomikaZačínají pomalu klesat úrokové sazby. Nastal ideální čas koupit nemovitost?

Začínají pomalu klesat úrokové sazby. Nastal ideální čas koupit nemovitost?

Fed ponechal základní úrokové sazby na stejné úrovni podobně jako ECB. Ke snížení však přistoupila například ČNB. Jak tento vývoj ovlivní ceny nemovitostní a trhy obecně?

V minulém týdnu ponechal Federální rezervní systém (FED) základní úrokovou sazbu nezměněnou mezi 5,25 a 5,50 %, což je nejvyšší úroveň za posledních 22 let. Úrokové sazby nezměnil již po páté za sebou.

Avšak měnový výbor stále očekává tento rok snížení sazeb o 0,75 % procentního bodu. Americká inflace zatím zůstává zvýšená, ale podle nové prognózy se předpokládá pokles jádrové inflace (nejsou v ní zahrnuty nestabilní ceny potravin a energií) na 2,6 % do konce roku 2024.

Centrální banky, jako americký Fed či britská Bank of England, opatrně nastavují měnovou politiku s nadějí na snížení inflace. V USA neprobíhá snižování cen tak, jak bylo původně očekáváno. Prvním možné snížení úroků přijde nejdříve v červnu, a možná letos dojde pouze ke dvěma poklesům sazeb.

Hlavní otázka se točí nejen okolo termínu snižování úrokových sazeb centrálními bankami, ale také se týká toho, jaký vliv bude mít snížení na ceny nemovitostí a trh celkově.

Britští bankéři jsou opatrní a očekává se, že v březnu nezmění sazby, avšak v létě by mohlo dojít k jejich výraznějšímu snížení.

Česká národní banka úrokové sazby snižuje poměrně výrazně, přestože guvernér Aleš Michl neplánoval se snižováním sazeb pospíchat. Globálně je trend ve změně měnové politiky opačný, banky nespěchají s návratem úroků k nule.

Tomu napomáhá i předchozí zkušenost s růstem cen nemovitostí a zadlužením zemí vyvolaným nízkými úroky.

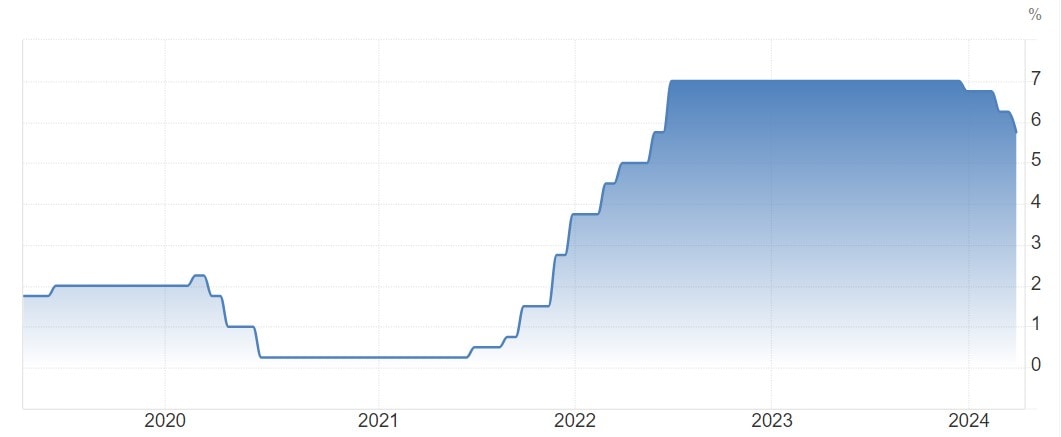

Zdroj: tradingeconomics.com

Vývoj základní úrokové sazby ČNB za posledních 5 let

Pomohly vysoké úrokové sazby ozdravit ekonomiku?

Pojďme se podívat například na cenovou situaci na trhu s nemovitostmi, která se stala značnou výzvou po celém západním světě. Dostupnost nemovitostídramaticky poklesla.

Významnou roli v tom hrál strmý nárůst cen, který dosáhl vrcholu během pandemie, následovaný nárůstem cen hypoték v důsledku vysokých úrokových sazeb.

Poté došlo k výraznému poklesu cen, a to i v České republice, kde ceny nemovitostí předtím rostly nejrychleji v Evropské unii. Ceny se v ČR snížily dokonce pod úroveň, na které byly před dvěma lety.

Poznámka

Snížení sazeb obvykle zlevňuje půjčky, což potenciálně stimuluje poptávku v sektoru nemovitostí a nemovitosti naopak zdražuje.

Naopak, pokud se centrální banky rozhodnou udržovat vyšší sazby z důvodu ekonomické stability, nebo aby zabránily přehřátí trhu, náklady na hypotéky by mohly zůstat zvýšené, což by trh ochladilo.

Ačkoliv nominální ceny nemovitostí nyní stagnují, v některých zemích, včetně Česka, začaly opět mírně růst. Snížení úrokových sazeb by mohlo nemovitosti lidem přiblížit, existuje však obava z opětovného rychlého nárůstu cen.

Podle analýz expertů ze švýcarské centrální banky je efekt vysokých úroků dlouhodobější, a proto předpokládají pokles cen nemovitostí mezi 12 až 28 % až do roku 2027, přičemž je třeba opět brát v úvahu inflaci, která v Česku již snížila ceny nemovitostí o více než 20 %.

Česká národní banka byla mezi prvními, která reagovala na růst cen zvýšením úrokových sazeb, a nyní patří mezi první, které je opět snižují. Vedlejším účinkem je však výrazné oslabení koruny, které překročilo hranici 25 Kč za EURO.

Snižování rozdílu úrokových sazeb mezi Českem a zahraničím povede k dalšímu oslabení koruny. Její atraktivita jako měny s vysokým úrokem končí, což omezuje důvody pro její nákup.

Poznámka

Hodnoty měn jsou citlivé na změny úrokových sazeb. Nižší sazby mohou vést ke znehodnocení místní měny, protože investoři hledají vyšší výnosy jinde, což má dopad na mezinárodní obchod a zahraniční investice.

Naopak vyšší sazby mohou měnu posílit, což ovlivní konkurenceschopnost vývozu a případně povede ke snížení schodku obchodní bilance.

Snižování úrokových sazeb také nutí investory hledat alternativní investice mimo tradiční bankovní vklady, například investice do nemovitostí. To může vést k riziku tzv. přehřátí trhu.

Rok 2024 tak představuje bod, kdy by se svět mohl začít vracet k normálu nízkého inflačního růstu a nízkých úroků, i když tento proces nebude tak rychlý, jak by si mnozí představovali.

Rozhodnutí centrálních bank se budou především odrážet v závislosti na globální ekonomice. Zatím je ale jasné, že postup bude opatrný a pomalý.

Akcie CSG se od IPO propadly o více než 50 %. Příležitost desetiletí, nebo varování?

Na CSG se v posledních měsících snesla vlna negativních zpráv.

Nechtěli jsme ale zůstat jen u titulků, a tak jsme detailně rozebrali short report, valuaci i výhled společnosti, abychom zjistili, jak to doopravdy je.

Jde o jednu z nejzajímavějších podhodnocených akcií současnosti, nebo trh současná rizika oceňuje správně?

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.