Spotřebitelské ceny rostou nejvyšším tempem v novém tisíciletí, což vyvolává obavy, že je inflace připravena způsobit v ekonomice chaos. Mnoho investorů (a nejenom jich) se proto ptá: “Co to pro mě znamená?”.

Ačkoli někteří ekonomové a další odborníci tvrdí, že současná míra inflace není důvodem k obavám – neboť je pouze dočasným problémem – skutečně tomu tak je? Který z těchto ekonomů a odborníků před rokem očekával, že meziroční inflace v ČR bude v lednu 2022 činit 9,9 %?

Štve vás, jak vám inflace znehodnocuje vaše úspory? Pojďme se podívat, jak se před jejím neblahým vlivem ochránit.

Lekce z historie

V 70. letech 20. století přinesla kombinace vysokých veřejných výdajů, pozitivního demografického vývoje a politických změn v USA deset let prudce rostoucí inflace. Problém inflace spočívá v tom, že snižuje reálné výnosy podniků. Konsensus v 70. letech byl ohledně akcií tak pesimistický, že BusinessWeek v roce 1979 vydal knihu: Smrt akcií – Jak inflace ničí akciový trh.

Jak se dlouhodobě potvrzuje, z historie je vhodné se poučit, i když se neopakuje stejným způsobem (říká se, že se spíše rýmuje). Netušíme, jak dlouho tady s námi inflace bude, ale lze věřit, že neporazí akciový trh způsobem jako tehdy, a proto se nyní možná vyplatí investovat do indexu S&P 500. Níže si vysvětlíme proč.

Jakých zásad se při porážení inflace drží Warren Buffett?

Ve svých dopisech akcionářům z let 1983 a 1984Warren Buffett vysvětluje, jak porazit inflaci. Všichni známe jeho odpor ke zlatu a dluhopisům. V dopisech tak rozebírá, které podniky jsou vítězi vysoké inflace a které jsou jejími poraženými. Jednoduše řečeno, podniky, které na inflaci vydělávají, nejsou ty, které se zabývají přírodními zdroji, ale ty, které ke svému provozu potřebují málo kapitálu.

Inflace vyžaduje, aby podniky vložily do práce více kapitálu jen proto, aby reálně vydělaly stejnou částku. Proto je nejlepší volbou ten podnik, který vyžaduje kapitálu nejméně.

To však neznamená, že se v období inflace daří podnikům, které jsou kapitálově nenáročné. Znamená to, že jakmile se inflace ustálí a nominální výnosy se přiblíží reálným výnosům, částka investovaná v době, kdy byla inflace vysoká, bude mít za následek mnohem vyšší růst ocenění. Takto podniky vítězí i v době zuřící inflace.

V té době Buffett identifikuje takto výhodné podniky v oblasti komunikací a spotřebního zboží – V prvním případě je k rozšíření podniku zapotřebí málo kapitálu a v druhém případě charakterizuje tyto společnosti značná cenová síla.

V posledních deseti letech (i v dopise z roku 2020) Buffett často chválí ekonomiku technologických společností, které popisuje jako podniky se silnými konkurenčními výhodami (většinou v důsledku síťových efektů) a vyžadující k růstu málo kapitálu.

Otázka nyní zní:“Je možné, že současný index S&P 500 s vysokou koncentrací technologických podniků je sám o sobě konglomerátem složeným z takových podniků, které vyhrávají nad inflací a které Buffett popisoval v 80. letech?”

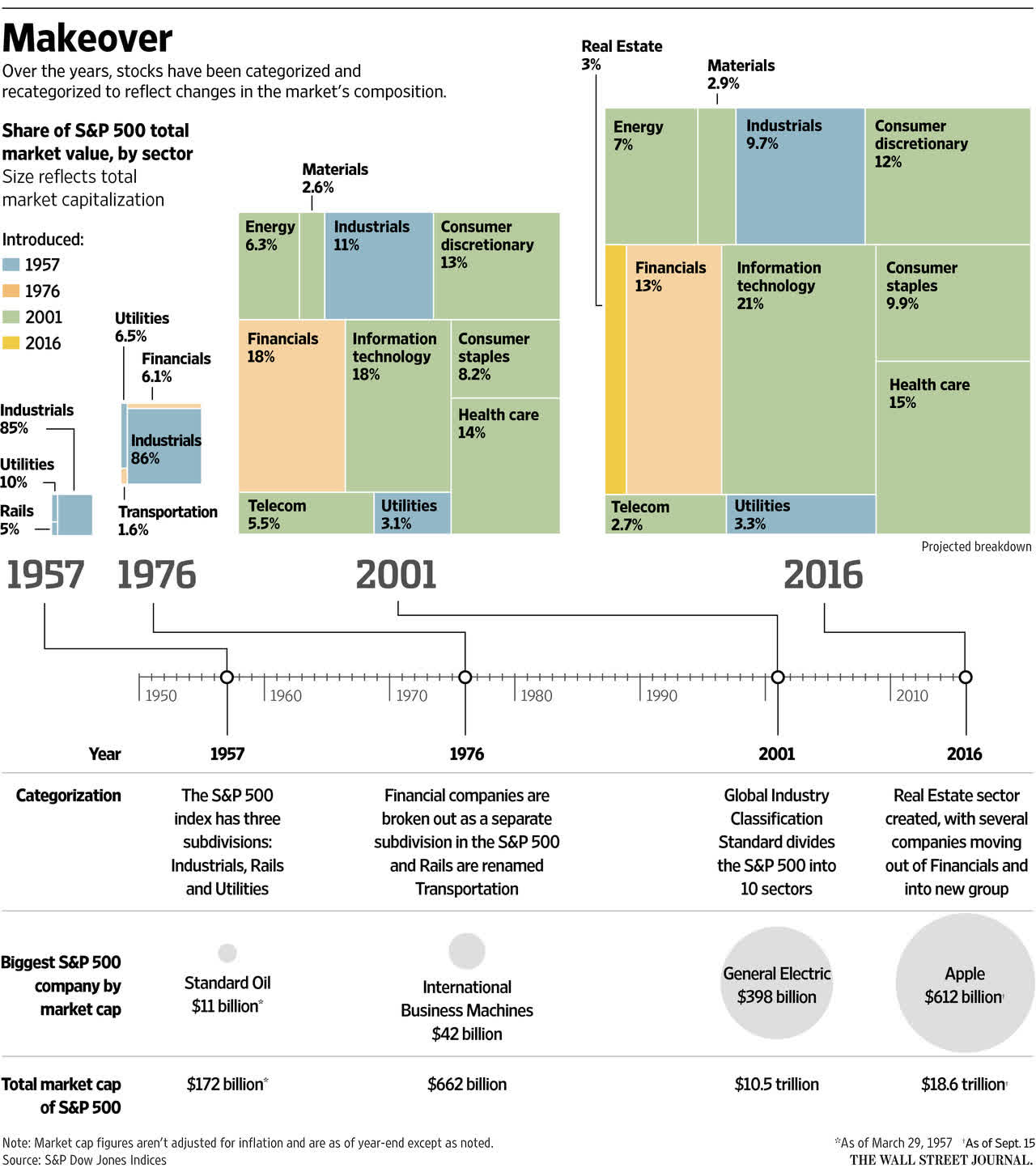

Zdroj: wsj.com

Vývoj složení indexu S&P 500

Jak se mění složení indexu S&P 500?

Na počátku inflace v 70. letech minulého století měl index S&P 500 pouze tři sektory, průmyslové podniky, veřejné služby a dráhy, a dominovaly mu průmyslové konglomeráty, zejména v automobilovém a energetickém sektoru.

Tyto podniky se s inflací vypořádávaly snad nejhůře. Spousta zaměstnanců soustředěných v obrovských továrnách (tudíž odborově organizovaných), spousta surovin potřebných k provozu podniku a složitý dodavatelský řetězec zahrnující mnoho dodavatelů. Cenový skok v kterémkoli z těchto faktorů si automaticky vyžádal buď vyšší ceny koncových produktů, vyšší náklady na výrobu, nebo obojí.

V současné době tvoří průmyslové podniky a podniky veřejných služeb jen o něco více než 10 % indexu S&P 500. Energetika a základní materiály dohromady tvoří sotva dalších 5 % indexu.

Lví podíl v moderním indexu S&P 500 mají technologie a komunikační služby, které představují obrovský 35% podíl. Spotřební zboží a zdravotnictví tvoří dalších 20 %.

Silné značky, patenty, síťové efekty, malé kapitálové nároky. Může současný index S&P 500 odolat inflaci, nebo dokonce být v souhrnu vítězem inflace?

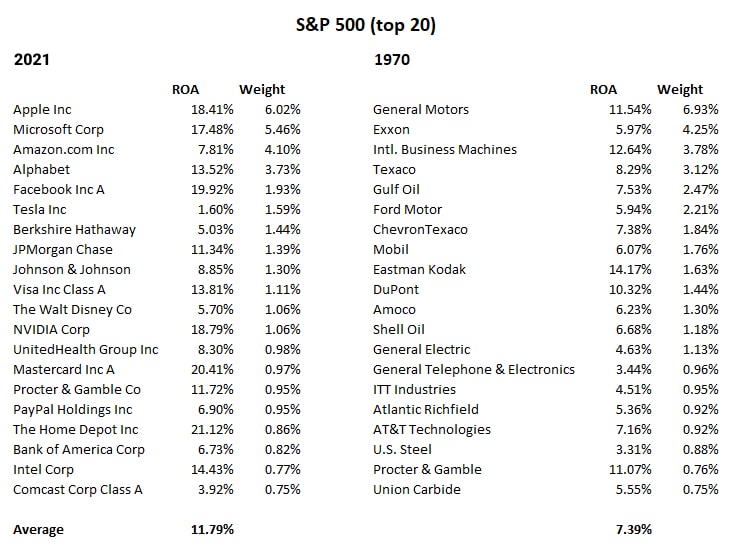

Srovnání indexu S&P 500 v roce 1970 se současností podle pravidla Warrena Buffetta

Buffett má zcela jasno v tom, že nejlepším měřítkem pro pochopení, zda podnik dobře využívá kapitál akcionářů, je návratnost investovaného kapitálu neboli ROIC. Čím vyšší je ROIC, tím méně kapitálu k růstu podnik potřebuje.

Následuje srovnání 20 největších podniků, které se dostaly do indexu S&P 500 v roce 1970 oproti roku 2021. V tabulce je uvedena návratnost aktiv (ROA) – poměrně přesná aproximace ROIC – a váha v indexu.

Zdroj: money.cnn.com & morningstar.com

Srovnání největších komponent indexu S&P 500 v roce 2021 a 2017

Ze srovnání jsou zřejmé dvě věci. Zaprvé, index S&P 500 byl koncentrovaný i v roce 1970. Prvních 10 společností se na indexu podílelo 29,44 % a prvních 20 společností 39,19 %. To téměř dokonale odpovídá současné koncentraci, která činí 28,07 % u prvních 10 a 37,24 % u prvních 20.

Za druhé, průměrná míra návratnosti aktiv amerických podniků dramaticky vzrostla. I po zahrnutí společnosti Tesla dosáhlo 20 největších společností z indexu S&P 500 v roce 2021 průměrné návratnosti aktiv ve výši 11,79 %. V roce 1970 to bylo pouze 7,39 %.

Průměrná hodnota ROA pro celých 500 společností v roce 1970 byla 6,14 % v roce 2021 pak činila přibližně 10,5 %. Technologie rozhodně přinesly americkým společnostem vyšší ziskovost a efektivitu.

Proto by americké společnosti měly být schopny odolávat inflaci mnohem lépe než v 70. letech 20. století – podle Buffettova pravidla by každá investovaná koruna do současného indexu S&P 500 po zklidnění inflace vynesla o 50 % více než v roce 1970.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nicpodstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Slovo závěrem

Měli byste ignorovat protiinflační dluhopisy, zlato, nemovitosti a prostě vsadit, že současný index S&P 500 bude odolný vůči inflaci? Je velmi pravděpodobné, že technologie sehrály roli v tom, že se podniky staly efektivnějšími a ziskovějšími, a tudíž odolnějšími pro období zvýšené inflace.

Pokud se podíváme na čínský index společností s velkou tržní kapitalizací – index CSI 300 – další index s vysokým podílem technologií (technologie a komunikace tvoří téměř čtvrtinu indexu), průměrná návratnost aktiv činí 7,35 %.

V Japonsku a Evropě, kde převažují spíše průmyslové podniky, ačkoli jsou vysoce konkurenceschopné, činí průměrná ROA cca 4,1 %, resp. 5,15 %.

Investoři by však do indexu S&P 500 jako zajištění proti inflaci neměli investovat bezhlavě. Technologie mohly přispět nejen k větší efektivitě, ale také k vytvoření monopolů.

Zvýšená návratnost aktiv by mohla být způsobena spíše silnými síťovými efekty než jen zvýšením produktivity. Důkazy o tom můžeme vidět v Japonsku. Japonský index Nikkei 225 je tvořen technologiemi a komunikacemi zhruba z 24 %, přesto je jeho ROA nízká. Podíváme-li se na jednotlivé podniky podrobněji, například na společnost Sony, vidíme, že mnohé z nich jsou klasifikovány jako technologické, ale postrádají monopolní síťové efekty, které mají americké a čínské podniky.

Investoři by tak měli věnovat pozornost silnějším antimonopolním zásahům. Je dobře známo, že před rokem 1980 býval antimonopolní zákon přísnější na americké podniky. Pokud by se tento přístup vrátil, mohly by být ohroženy síťové efekty a s nimi možná i vysoká návratnost aktiv.

Zároveň také nebylo zmíněné ocenění. Technologický sektor v USA, který si prochází začátkem roku 2022 výraznou korekcí, je stále poměrně nadhodnocený. Ukazatel P/E pro index S&P 500 je 25. To už zdaleka není tak nehorázné, jako ještě před pár měsíci, nicméně na evropských trzích, v Japonsku, a dokonce i v Číně se stejný poměr pohybuje okolo hodnoty 15.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.