ETF fondy v posledních letech výrazně rostou na popularitě, zejména kvůli své nízké nákladovosti a jednoduchosti jsou jasnou volbou celé řady investorů.

Kromě klasických burzovně obchodovaných fondů kopírujících velké indexy však existují i pákové a inverzní ETF, před kterými by naopak měli být drobní investoři na pozoru.

Standardní ETF fondy si zpravidla kladou za cíl co nejpřesněji kopírovat výkonnost podkladového aktiva (např. indexu S&P 500, ceny zlata atd.), což se jim v naprosté většině případů velmi dobře daří.

Existují však i ETF, která se snaží sledovat podkladový index s pákou. Toho dosahují nejen prostřednictvím nákupu podkladových akcií, ale i díky využití nejrůznějších finančních derivátů a externího financování. Inverzní ETF pak logicky kopírují podkladové aktivum se zápornou pákou, tedy pokud daný index klesá, kurz burzovně obchodovaného fondu roste a naopak.

Důležité je uvědomit si to, že k pákovému efektu dochází na denní bázi. Pokud tedy podkladový index za rok posílí o 5 %, ETF sledující tento index s dvojnásobnou pákou nevzroste o 10 %.

Poznámka

Čím vyšší je páka, tím vyšší je i negativní vliv tržní volatility na výkonnost produktu.

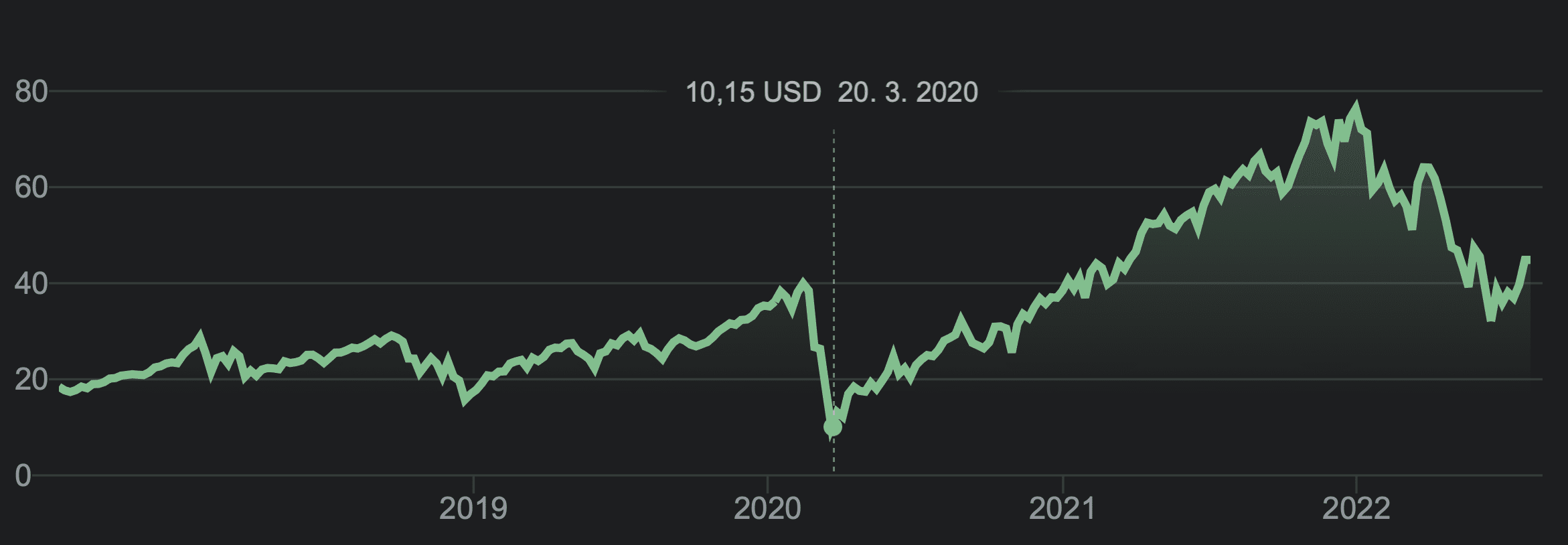

Jaká je výkonnost normálního ETF na S&P 500 ode dna COVIDU na vrchol před COVIDEM do současné doby?

Jak můžete vidět na grafu níže, výkonnost normálního ETF ode dna COVIDU je přibližně 79 % a od vrcholu před COVIDEM je 22 %.

Jaká je výkonnost pákového ETF (3x) na S&P500 od dna z COVIDU, na vrcholu před COVIDEM do současné doby? Na grafu můžete vidět, že pákové ETF s trojnásobnou pákou dosahuje zhodnocení ode dna COVIDU asi 341 % a od vrcholu před COVIDEM pouze 12 %.

Pokud by se nekonal bezprecedentní masivní růst v letech 2020 a 2021, investoři by u pákového ETF při investici na vrcholu před COVIDEM do současné doby dosáhli ztráty.

Zdroj: google.com

ProShares UltraPro S&P500

Od pákových ETF raději ruce pryč?

Pákové a inverzní ETF fondy jsou vhodné pro intradenní či krátkodobější spekulativní obchody, v zpravidla však ne pro dlouhodobé držení. Toho si řada retailových investorů bohužel není vědoma, pak se není čemu divit, že dosahují při jejich obchodování nezanedbatelných ztrát. Méně zkušení investoři by možná měli raději na tyto produkty rychle zapomenout.

Z analýzy dnešního článku se zdá, že normální ETF je vhodné na dlouhodobé držení, pákové ETF spíše na krátkodobé spekulace a dlouhodobý růstový trh, který jsme zažili od dna COVIDU do konce roku 2021.

V případě volatilních trhů a poklesů je nevýhoda pákových ETF způsobena tím, že pro růst podkladového aktiva z ceny např. 95 zpět na původní hodnotu 100 musí dojít k posílení o 5,26 % (u normálního ETF). Pro návrat pákového ETF zpět na cenu 100 by však bylo nutné zhodnocení podkladového aktiva o 5,55 %.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.