Poskytují zesílenou dlouhou (pákovou) nebo naopak krátkou (inverzní) expozici vůči populárním benchmarkům, jako je americký S&P 500, Nasdaq 100 či Dow Jones.

Akcie pákových ETF se obchodují na burze naprosto stejně jako akcie běžných firem. Umožňují tak drobným investorům využívat úspor z rozsahu a rozložit poplatky mezi masy.

Fond kopíruje index, ale pomocí derivátů a vypůjčeného kapitálu zajišťuje investorům několikanásobně vyšší expozici vůči tržním pohybům.

Nejčastěji se setkáte s pákovým poměrem 2:1 nebo 3:1. Cílem je, aby znásobené zhodnocení trhu převýšilo enormní náklady na vypůjčený kapitál.

V tomto článku vysvětlíme, jak páková a inverzní ETF fungují, jaká nesou rizika a kde je můžete reálně nakoupit.

Páková ETF stručně

Násobné zisky i ztráty: Páková ETF matematicky násobí denní výnosy (obvykle 2x nebo 3x). Nesou extrémní riziko a jsou vhodná výhradně pro krátkodobé spekulace.

Princip fungování: Využívají vypůjčený kapitál a finanční deriváty. Pokud trh roste, zisky jsou obrovské. Při špatném odhadu hrozí vymazání účtu.

Vysoké skryté náklady: Nutnost každodenního rebalancování a úroky z derivátů výrazně prodražují správu. Ukrajují tak podstatnou část výnosu.

Zrádná matematika: Kvůli skládání ztrát fond dlouhodobě nedodá přesný násobek výnosu indexu. Pro strategii “kup a drž” jsou absolutně nevhodná.

Běžná ETF fungují jako koš cenných papírů kopírující zvolený index. Pokud fond sledující index S&P 500 vzroste o 1 %, hodnota ETF stoupne také o 1 %.

Páková ETF ovšem zapojují finanční deriváty. Ty zajistí, že každý 1% zisk indexu se automaticky zvětší na 2% nebo 3% zisk (dle zvolené páky).

Co je to finanční páka?

Pákové obchodování využívá vypůjčené peníze od makléře k nákupu opcí a futures, čímž masivně umocňuje dopad cenových pohybů na trhu.

Tento mechanismus funguje nekompromisně oběma směry. Jakmile podkladový index klesne o 1 %, vaše ztráta se kvůli páce odpovídajícím způsobem znásobí.

Finanční páka je dvousečná zbraň. Nabízí vidinu obřích zisků, ale dokáže účet bleskově vymazat.

Riziko tvrdé ztráty je zde nesrovnatelně vyšší než u tradičních investic. Situaci navíc zhoršují vysoké transakční poplatky, které snižují celkovou výkonnost.

Zajišťovací (Inverzní) ETF

Inverzní ETF vydělávají ve chvíli, kdy trh padá. Jejich hodnota roste přesně v momentě, kdy hodnota podkladového indexu klesá. Umožňují tak drobným investorům snadno shortovat akciové trhy.

Jak fungují ETF s pákovým efektem v praxi?

Aby fond dosáhl násobného zhodnocení, musí si peníze vypůjčit nebo je investovat do derivátů. Využívá k tomu tři nástroje:

Opční kontrakty: Opce dávají právo nakoupit či prodat akcie v budoucnu za pevnou cenu. Umožňují ovládat obrovský balík akcií s velmi malou počáteční investicí.

Obchodování na marži: Fond si peníze jednoduše vypůjčí přímo od brokera. Tyto krátkodobé úvěry jsou ale tvrdě úročeny, což z dlouhodobého hlediska drtí výnosy.

Kombinace opcí a marže: Většina velkých ETF nevsází na jednu kartu. Sofistikovaně kombinuje swapy, opce a úvěry, aby co nejpřesněji dosáhla denního násobku indexu.

Výhody a nevýhody pákových ETF

Tyto fondy využívají dominantně zkušení obchodníci ke krátkodobým spekulacím. Pokud trader očekává, že Nasdaq 100 prudce posílí, dává mu páka smysl.

I malá částka v pákovém ETF dokáže vygenerovat masivní zisk, pokud správně načasujete směr trhu.

Pokud ale trh nečekaně klesne, páka všechny ztráty nemilosrdně umocní.

Výhody

Páková ETF si zachovávají výhody klasických fondů – nabízejí okamžitou diverzifikaci a obchodují se flexibilně jako akcie. Kromě toho nabízejí:

Agresivní násobení zisků: Dávají obchodníkům šanci vydělat velké peníze na relativně nepatrných tržních pohybech.

Nástroj pro zajištění (Hedging): Inverzní ETF skvěle fungují jako rychlá pojistka proti propadům vašich dlouhodobých investic.

Zpřístupnění derivátů: ETF dává běžnému investorovi jednoduchý přístup ke složitým swapovým a opčním kontraktům, které by sám nespravoval.

Nabídka brokerů je poměrně pestrá. Před nákupem se zaměřte primárně na tyto tři aspekty:

Evropská legislativa: Od roku 2018 je nákup levných amerických ETF pro běžné Čechy zablokovaný. Musíte hledat adekvátní evropské alternativy (tzv. UCITS ETF), případně využít brokera jako Fio, který ty americké stále nabízí (ale velmi draze).

Transakční poplatky: Samotná správa fondu je drahá. Poplatky u brokera proto musí být co nejnižší, jinak vás transakční náklady zničí dřív, než vůbec něco vyděláte.

Sledovaný index a páka: Musíte mít poctivou analýzu trhu. K ní teprve vybíráte ETF s pákou (obvykle 2x až 3x), kterou dokážete ustát. Čím vyšší páka, tím rychlejší hrozí ztráta.

B) Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF

Tento evropský fond (ISIN: LU0411078552) bez problému nakoupíte i u nás. Sleduje americký index S&P 500 s dvojnásobnou pákou (2:1).

Pokud Amerika vyroste o 1 %, váš fond posílí o 2 %. Využívá syntetickou replikaci a roční nákladový poměr činí snesitelných 0,60 %. Spravuje velmi solidních 450 milionů eur a sídlí v Lucembursku.

C) Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF

Tento francouzský fond (ISIN: FR0010342592) kopíruje divoký technologický Nasdaq 100, rovněž s dvojnásobným pákovým efektem (cílí na 200 %).

Jde o vynikající, plně regulovanou alternativu pro spekulace na technologický růst v USA. Nákladovost se drží na 0,60 % ročně a fond spravuje mohutných 960 milionů eur.

Tento inverzní fond (ISIN: LU1327051279) sleduje obří index MSCI USA přesně naruby, zrcadlově obráceně.

Když celý americký trh klesne o 1 %, hodnota tohoto ETF o 1 % stoupne. Využívá se jako klasická zajišťovací short pozice. Spravuje cíleně jen 33 milionů eur, neboť se obvykle drží jen v dobách paniky. Roční poplatek je 0,60 %.

Stručná charakteristika Amundi MSCI USA Daily (-1x) Inverse

Nejširší nabídku instrumentů drží tradičně Fio e-Broker a Lynx Broker. Jejich nevýhodou jsou ale vysoké fixní poplatky za každý obchod (5 až 8 dolarů/eur).

Jelikož páková ETF slouží k neustálému krátkodobému tradingu, vysoké poplatky vaši strategii spolehlivě zničí. Mnohem bezpečnější volbou je tak moderní broker XTB, který většinu ETF obchoduje zcela bez transakčních poplatků.

Ačkoliv jde formálně o stejný typ fondů, jejich chování v praxi se diametrálně liší. Podobnost končí u toho, že je koupíte na burze.

A) Způsob zajištění expozice (Fyzika vs. Deriváty)

Klasická ETF za vaše peníze reálně nakoupí fyzické akcie. Páková ETF naopak dosahují cílů uměle přes finanční deriváty.

Fond drží hotovost pouze jako zástavu. Skutečnou práci odvádí vysoce volatilní balík swapových a futures kontraktů. Stejně fungují i inverzní fondy cílící na “short” pozici.

Běžná ETF nakoupí akcie a dlouhodobě je drží. U pákových fondů se však expozice vůči trhu (např. 2:1) musí složitě obnovovat a dorovnávat každý den.

Díky tomuto resetu fond zaručuje svůj přesný násobek výhradně na ten jeden konkrétní obchodní den. Fatální problém nastává na rozkolísaných trzích. Kvůli matematickému skládání procent fond zaručeně zkončí ve ztrátě, i když se samotný index po týdnu vrátí na nulu.

Den

Otevírací cena indexu

Denní změna

Zavírací cena indexu

Otevírací cena ETF (2x)

Vaše reálná Návratnost

Zavírací cena ETF (2x)

Pondělí

100,00

– 1,00 %

99,00

100,00

– 2,00 %

98,00

Úterý

99,00

– 1,00 %

98,10

98,00

– 2,00 %

96,04

Středa

98,10

– 1,00 %

97,03

96,04

– 2,00 %

94,12

Čtvrtek

97,03

– 1,00 %

96,06

94,12

– 2,00 %

92,24

Pátek

96,06

+ 4,10 %

100,00

92,24

+ 8,20 %

99,80

Zatímco podkladový index se v pátek vrátil na 100 bodů, vaše pákové ETF ztrácí. To je přímý a nevyhnutelný důsledek volatility (tzv. volatility decay). Při dlouhodobém držení je tento efekt naprosto zničující.

C) Skryté úrokové a transakční náklady

Náklady na chod pákového fondu netvoří jen viditelný poplatek za správu (TER cca 1 %).

Fond musí platit bankám masivní úroky za vypůjčený kapitál a další skryté poplatky za každodenní obnovování derivátových swapů. Tyto gigantické výdaje neviditelně, ale jistě požírají váš hrubý zisk zevnitř. Z teoretického 20% růstu tak na konci roku zbyde kvůli nákladům investorům často jen zlomek.

D) Dlouhodobé držení garantuje destrukci kapitálu

Běžné poklesy trhu lze u tradičních ETF s klidem “vysedět”. U pákových fondů ale dlouhodobé držení prakticky garantuje masivní znehodnocení.

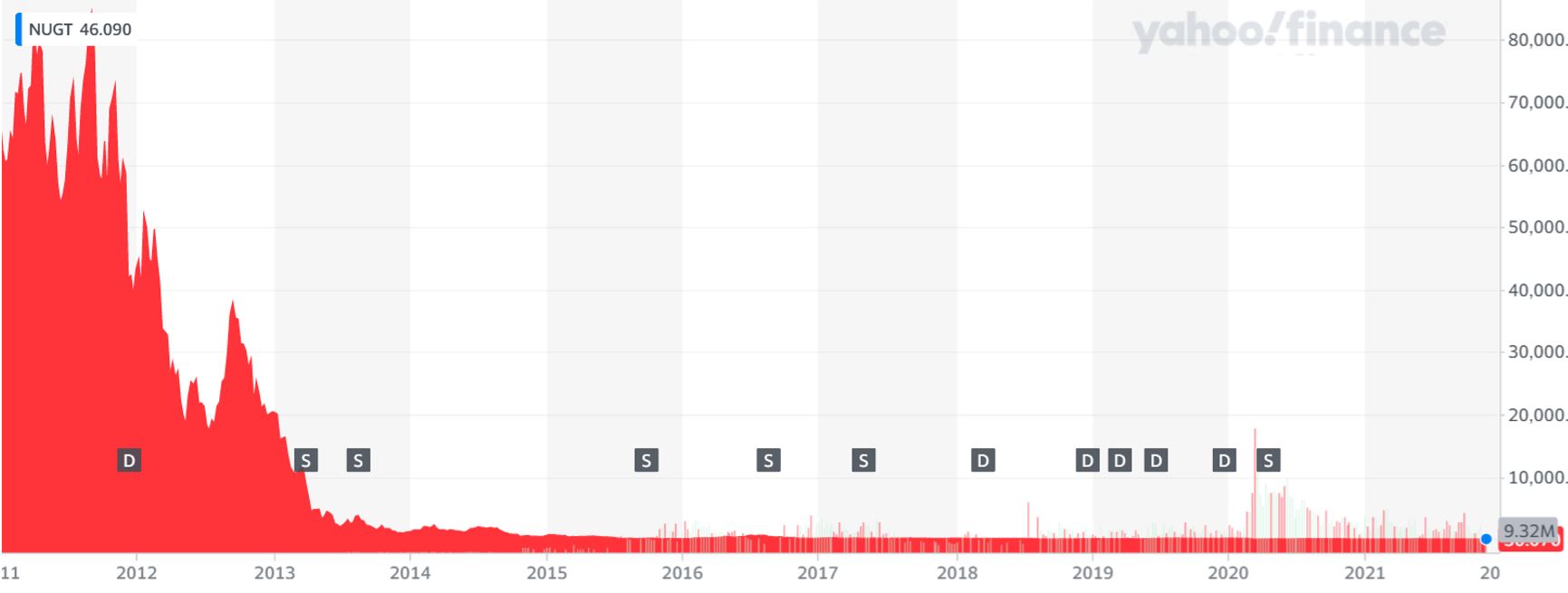

Odstrašujícím příkladem je Direxion Daily Gold Miners (NUGT) cílící na 2x páku zlatých těžařů.

Zdroj: finance.yahoo.com

Destruktivní vliv dlouhodobého držení pákového ETF.

Extrémní volatilita těžařského sektoru a denní rebalancování srazily fond na kolena. V letech 2012–2013 se hodnota nenávratně zhroutila. Dlouhodobí věrní držitelé zde definitivně přišli o drsných 99,9 % své celkové investice.

Přehled nejlépe hodnocených brokerů pro obchodování ETF

Páková ETF vypadají na první pohled jako snadná zkratka k obřím ziskům. Ve skutečnosti však jde o továrnu na denní nákupy drahých derivátů a úvěrů. Zcela nevyhnutelně tak trpí na drastické skryté poplatky a matematickou destrukci zvanou volatility decay.

Žádné pákové ETF nedokáže dlouhodobě doručit přesný násobek svého podkladového indexu. Pro 99 % běžných investorů jsou tak jednoznačně bezpečnější volbou klasická nepáková ETF, která levně koupíte a držíte dlouhá léta.

Pákové fondy představují legitimní nástroj pouze pro hrstku zkušených daytraderů, kteří pozici uzavřou po několika málo dnech.

FAQs: Často kladené otázky k pákovým ETF

Co jsou páková ETF?

Jsou to vysoce agresivní fondy. Cílí na masivně násobný denní zisk (200 % nebo 300 %) oproti běžnému pohybu vybraného indexu (např. S&P 500). K tomu využívají draze vypůjčené peníze od bank a mimořádně složité finanční deriváty.

Jaký je hlavní rozdíl mezi klasickým a pákovým ETF?

Běžné ETF reálně nakoupí fyzické akcie firem a levně je pro vás roky drží. Páková ETF žádné akcie nedrží. Tvoří je jen hotovost a smluvní deriváty. Zatímco běžné ETF můžete s klidem držet 15 let, držení pákového ETF dlouhodobě garantuje obrovskou ztrátu z poplatků a rebalancování.

Co jsou inverzní ETF fondy?

Inverzní (neboli shortovací) ETF fungují jako dokonalé zrcadlo trhu. Když trh padá do mínusu, hodnota tohoto fondu stoupá. Zkušení investoři je využívají jako rychlé “pojištění” svých portfolií v obdobích tržní paniky.

Mohu pákové ETF nakoupit a držet ho 5 let?

Rozhodně ne! Kvůli matematickému efektu rebalancování (denní úprava páky) fond při výkyvech trhu technicky degeneruje a ztrácí hodnotu. Po pár letech divokého trhu můžete skončit ve ztrátě i 90 %, ačkoliv podkladový index mírně vyrostl.

Proč jsou poplatky u pákových ETF tak zákeřné?

Kromě viditelného poplatku (kolem 0,8 % ročně) fond tajně platí obrovské částky bankám. Jde o vysoké úroky za miliardové půjčky a masivní poplatky za denní obnovování derivátů. Tyto náklady rychle a neviditelně požírají váš hrubý zisk zevnitř.

Pro koho jsou pákové fondy vhodné?

Lze je doporučit výhradně zkušeným daytraderům a swingovým obchodníkům. Jen těm, kteří trh bedlivě sledují, mají nastavené striktní automaty pro uzavření ztrátových pozic (stop-loss) a drží ETF s úmyslem svést se na několikadenní vlně.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.