Pojišťovně VIG se daří. V prvním pololetí vzrostl zisk před zdaněním o neuvěřitelných 118,4 % a dosáhl 462 milionů eur.Není se čemu divit, protože zvyšování úrokových sazeb má reálný pozitivní dopad na zisky pojišťoven. Právě pojišťovny jsou společně s bankami dvěma sektory, kde je dopad zvedání úrokových sazeb obrovský. Avšak pro pojišťovny nejsou rizika stejná jako pro banky, i když se samozřejmě v něčem podobají. Jak lze vidět na grafu výnosy od druhého pololetí 2020 drasticky rostou. A to nemusí být ještě konec.

Zdroj: tradingview.com

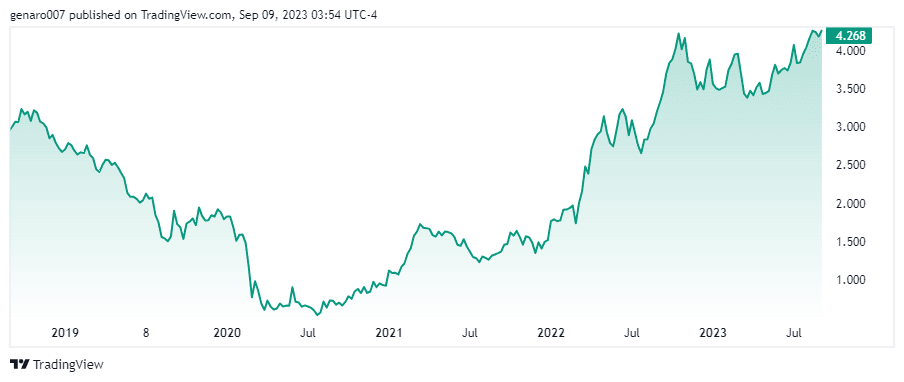

Vývoj výnosů amerických dluhopisů za posledních pět let

Zvýšení úrokových sazeb má dopad hlavně na dluhopisovém trhu. Výnosy dluhopisů rostou. Tím vznikne nepřímo tlak na akciový trh. Proč? Ekonomika zpomaluje a díky tomu jsou nejisté výnosy a marže firem. Investorům se nabízí jiný prostředek a tím jsou dluhopisy. Ty sice nedávají, aspoň v normálních dobách, možnost zhodnocení tak vysokou jako akcie. Dávají ale investorovi jistotu a roční výnos. A na amerických státních dluhopisech je nyní výnos větší než inflace, takže se vám reálně zhodnocují peníze.

To je mimochodem důvod, proč nyní Warren Buffett dává přednost krátkodobým státním americkým dluhopisům před větší expozicí na akciovém trhu. Jak vidíme v našich pravidelných přehledech, Buffett se již několik čtvrtletí z akciových trhů pomalu stahuje.

Investice do dluhopisového trhu však jsou specificky náročné. Nejsou pro každého.

Jedním ze způsobů, jak investovat do dluhopisů je nákup akcií pojišťovny. Obchodování dluhopisů je totiž každodenním chlebem těchto institucí. Na dluhopisovém trhu totiž převládají hlavně institucionální hráči. Dluhopisový trh je pak méně volatilní a více racionální. Nákupem velké pojišťovny, a takovou je rakouský VIG, se tedy exponujeme i na dluhopisovém trhu.

Podnikání VIG představuje ideální mix aktivit

Velké pojišťovny mají byznys model založený principiálně na dvou aktivitách. Tou první je klasické pojištění majetku, zdraví i proti nečekaným událostem a druhou aktivitou je investování spojené především s penzijním pojištěním. U pojišťovny VIG je pak podíl těchto aktivit rozdělen přibližně v poměru 60 % a 40 %.

To je ideální, protože první aktivita má úžasný power pricing. Jelikož inflace způsobuje, že roste cena všeho, rostou i částky pojištění. A jelikož roste i maximální částka, na kterou jsou věci pojištěny, rostou i poplatky. Navíc v nejisté době, kterou zažíváme, se lidé chtějí pojistit. Růst příjmu z pojištění, tak pojišťovně řeší problém inflace.

Během oznamování výsledků VIG zaznělo, že období sucha a požárů bude mít negativní dopad na výsledky hospodaření ve druhé polovině. To je bohužel pravda, ale tento dopad nebude velký. Z dlouhodobého hlediska lze i tuto zprávu vnímat jako pozitivní. Škody zaplacené postiženým subjektům jsou dobrá reklama na nutnost pojištění.

V této první aktivitě je důležité zajištění proudu hotovosti. Tento tok je příčinou, proč jsou pojišťovny lépe vybaveny zvládat případnou dluhopisovou krizi, která postihla americké regionální banky. Pokud si budete chtít zvolit pojišťovnu pro investici, je důležité se podívat, jak velký je poměr aktivit. Protože pokud má pojišťovna pouze penzijní pojištění, hrozí riziko krachu.

To mimochodem postihlo italskou pojišťovnu Eurovita v prvním pololetí 2023. Italská vláda musela pojišťovnu zachránit finanční injekcí ve výši 300 milionů eur. Jak je tedy možné tvrdit, že pojišťovny jsou dobré investiční příležitosti, když zrovna jedna italská nedávno zkrachovala? To vám hned vysvětlíme.

Pochopit riziko pojišťoven

Zde se dostáváme k chápaní druhého pilíře aktivit pojišťoven. Většina evropských pojišťoven totiž z důvodu vnitřních předpisů nakupovala evropské dluhopisy v dobách nulových úrokových sazeb. Tuto aktivitu zaplatili klienti penzijních fondů, protože tyto investice nepřinášely skoro žádné zhodnocení. Navíc jsou dnes tyto dluhopisy prakticky bezcenné.

To však pojišťovny nemusí trápit. V případě, že si zákazníci nebudou vybírat naráz a předčasně částky uložené ve fondech. Nyní i lépe rozumíme tomu, proč ministr sociálních věcí Jurečka usiluje, aby nebylo možné z penzijních fondů vybrat si celou částku najednou. Výběr všech prostředků totiž ohrožuje celý systém pojišťoven. Pokud změna penzijního připojištění projde, bude to pro pojišťovny podnikající v Česku velmi dobrá zpráva.

Pokud si pojišťovny nechají dluhopisy ve své bilanci až do doby splatnosti, nic se neděje. Zvedání úrokových sazeb znovu posílilo a vrátilo nákupům dluhopisů smysl. Pojišťovnám teď rostou zisky, protože se zvedl vyplácený úrok z dluhopisů. Tento trend potvrzuje i hospodaření VIG. Bude trvat do té doby, dokud úrokové sazby porostou. Jak jsme si řekli výše, pojišťovny mají silný finanční tok a prostředky pro nákup výnosných dluhopisů jsou tedy dostatečné.

Riziko však nastane ve chvíli otočky centrálních bank. Zde jsou dva možné scénáře.

První příznivý pro pojišťovny a to ten, že snižování sazeb bude jen nízké. Éra levných peněz upadne v zapomnění. Normativní sazba centrálních bank bude vyšší než inflace. Pojišťovny budou dosahovat menšího zisku, ale jejich podnikání bude mít pořád smysl. Navíc budou mít v obchodní bilanci hodně dobrých dluhopisů s vysokým úrokem jejichž cena bude stoupat.

Druhý scénář je negativní. Jak sazby rychle stoupaly, půjdou i rychle dolů. Zvedání sazeb americkým Fedem vyvolá krach na akciových trzích. Fed bude muset snížit svoje sazby k nule. V tomto případě pojišťovnám v krátkodobém horizontu vysoce stoupnou aktiva, protože staré a výnosné dluhopisy budou žádané zboží. Avšak v dlouhodobé perspektivě jejich podnikání ztratí smysl.

Fed se zatím tváří, že sazby neklesnu do konce roku 2023 a v roce 2024 by měly klesat minimálně. Můžeme tedy sázet, že rok 2023 bude tučným rokem pro pojišťovny a společně s nimi i pro akcie VIG.

Bude rekordní dividenda za rok 2023?

Vedení VIG oznámilo, že počítá předběžně se ziskem 5,25 eura na akcii. Pokud společnost neupraví zásadně strategií výplatního poměru, který je mezi 30 až 50 % zisku, rok 2023 by měla být vyplacena rekordní dividenda. Pokud bychom vzali spodní hranici 30 % tak by dividenda byla 1,57 eura. Za rok 2022 VIG vyplatil 1,3 eura. Nárůst dividendy by tak byl skoro o 20 %. A to jsme na nejnižším možné výplatním poměru.

Stejně tak P/E ratio dosahuje 6,98. To je velmi málo. Z pohledu tohoto ukazatele se jedná o velmi podhodnocenou akcií. Pokud doba vysokých úrokových sazeb bude trvat déle než si trhy myslí, akcie společnosti VIG z toho bude silně profitovat.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.