Úrokové sazby jsou základním a takřka jediným nástrojem centrálních bank, jak mít kontrolu nad cenovou stabilitou (tj. inflací). Úrokové sazby se zvýší prostřednictvím operací na volném trhu a skrze transmisní mechanismus měnové politiky se dosáhne nižší inflace. Zvyšování sazeb má ovšem vliv i na měnový kurz, tvorbu nových peněz, HDP a kurzy aktiv, jako jsou právě akcie. A na to se dnes podrobněji podíváme.

Proč by nás to mělo zajímat? Protože historie se může brzy opakovat.

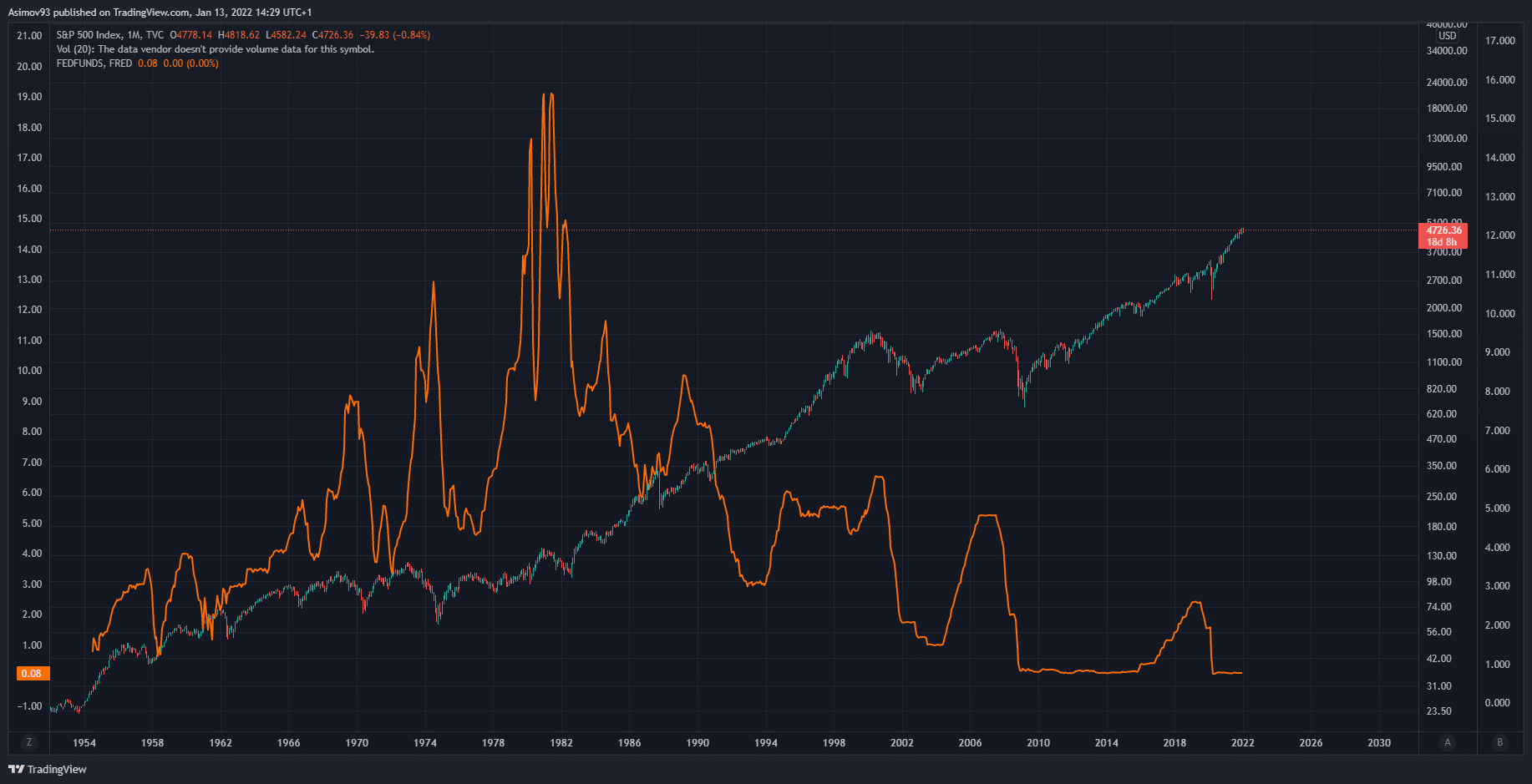

S&P 500 a základní úrokové sazby

Když se podíváme na dlouhodobý graf, můžete sledovat, že velké “hiky” úrokových sazeb měly skutečně velmi negativní vliv na kurzový vývoj indexu S&P 500. Někdy se jednalo o “menší” propady maximálně do 20 %, což lze s nadsázkou označit pouze za korekce. Vcelku často mělo ovšem zvyšování sazeb za následek dost hluboké propady., které lze označit za medvědí trh.

Zdroj: tradingview.com

Dlouhodobý pohled na vývoj úrokových sazeb a index S&P 500

Dále musím upozornit na jednu zajímavost, nad kterou si lámu hlavu. Z grafu totiž vyplývá, že hodnota indexu S&P 500 do začátku 80. let v dlouhodobějším měřítku korelovala právě s navyšováním sazeb. Čili dlouhodobý vývoj pozitivně koreloval s růstem indexu. A tak to má právě ve zdravých ekonomikách fungovat. Respektive obecný trend, chcete-li dlouhodobý vývoj, má jít stejným směrem.

Jednoduše protože růst úrokových měr je dobrý indikátor pro zdraví ekonomiky – finanční podmínky expandují, alokace kapitálu je efektivní. Respektive výnosy z investic pořád převyšují rostoucí úrokové sazby. Ale pozor, dle klasické ekonomické doktríny se jedná o samoregulační mechanismus (nyní bohužel neplatí).

Když se ekonomika začíná přehřívat, růst úrokových sazeb začne přiškrcovat nové investice. Takhle to fungovalo v dobách, než centrální banky začaly mít kontrolu nad krátkodobými, nyní vlastně do jisté míry i nad dlouhodobými úrokovými sazbami. Pokud nevíte, dlouhodobé sazby tlačí dolů právě kvantitativní uvolňování – není zde ale úplná kontrola.

Od těch 80. let se ale cosi porouchalo, protože Federální rezervní banka (Fed) má tendenci základní úrokové sazby držet čím dál níže. Od počátku 80. let je dlouhodobý trend tedy takový, že sazby jdou dolů a hodnota indexu nahoru – negativní závislost. Až jsme se díky této politice dostali do stavu, kdy jsou základní úrokové sazby po několik let téměř nulové. A to není pro reálnou ekonomiku vůbec zdravé.

Podrobnější pohled

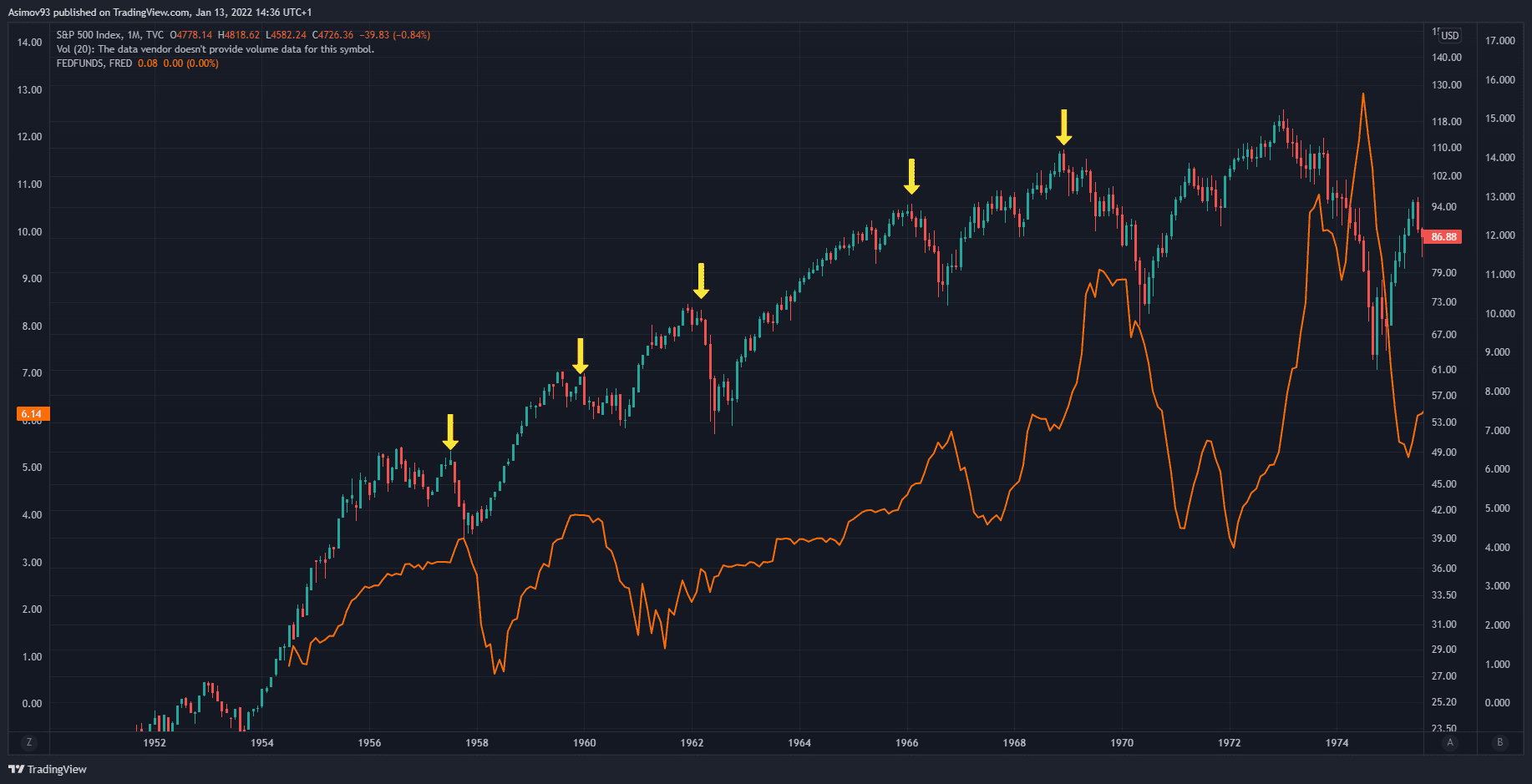

Nyní se podíváme na 60. léta a částečně na 50. léta, která byla pro akciový trh nesmírně produktivním obdobím. Index S&P 500 za uvedené časové rozmezí vzrostl o stovky %. V grafu jsou zaznačené kurzové vrcholy, po kterých následovala korekce nebo relativně hluboké propady. 60. léta byla v tomto ohledu vážně dosti divoká.

Zdroj: tradingview.com

Základní úrokové sazby a S&P 500 v 60. letech

Od konce 50. let až do konce 60. let se takových propadů odehrálo hned několik. Někdy čítaly i téměř 40 %, ale pokaždé se povedlo relativně rychle ztráty umazat. Všimněte si, že každému propadu předcházela série zvyšování sazeb o různé míře. Nejhorší pokles se uskutečnil na konci 60. let, kdy Fed zvýšil sazby až na 9 %. Fed tehdy zakročil, protože inflace začala výrazně akcelerovat. Oficiálně se tehdy růst inflace přisuzoval válce ve Vietnamu. Americké centrální bance se skutečně povedlo inflaci snížit, ale za cenu skoro 40% propadu indexu.

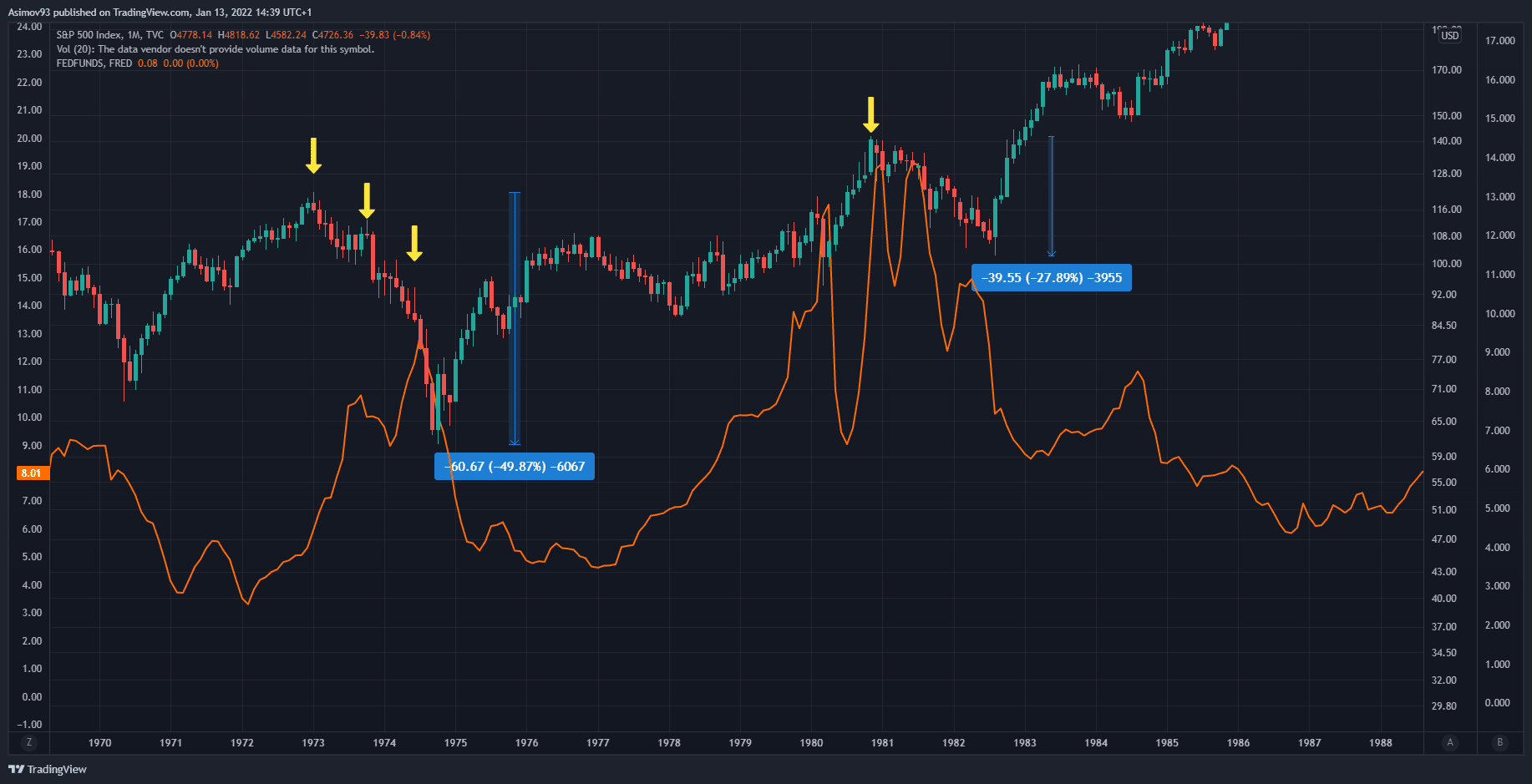

Zdroj: tradingview.com

Základní úrokové sazby a S&P 500 v 70. a 80. letech

Jak jistě víte, 70. roky byly v USA velmi inflační. Na konci 70. let inflace dosahovala dokonce dvojciferných čísel. Ke konci těch 70. let bylo mimo jiné jasné, že válka ve Vietnamu nemá na inflaci vliv, protože bylo už několik let po ní. Čili uvedené období se vyznačovalo vysokou inflací, vysokými sazbami a vysokou nezaměstnaností – stagflace.

V první polovině 70. let došlo k sérii “hiků”, díky kterým se základní sazba dostala až na 13 %. Natolik agresivní přístup poslal index S&P 500 lidově řečeno do pekel. Od vrcholu byla ztráta asi 50 %. Fedu se skutečně podařilo inflaci zkrotit – tempo růstu cenové hladiny kleslo o více jak polovinu. Sazby mohly jít zase dolů a akciový trh zažil vzkříšení. Za krátko ale tempo růstu inflace zase dramaticky zrychlilo, což trvalo až do začátku 80. let.

Fed sice sazby zvyšoval, ale inflaci nedokázal dostat pod kontrolu, což bylo nesmírně býčí pro cenu zlata. Akciový trh vyloženě do medvědího trhu nešel, ale dlouhé roky stagnoval. V 79. roce nastoupil do funkce předsedy Federální rezervní banky dnes naprosto legendární postava – Paul Volcker. Řečený Paul Volcker byl největší jestřáb, který kdy usedl do čela této instituce. Několikrát zvedl sazby do rozmezí 18 – 19 %. Inflaci tentokrát dostal nadobro pod kontrolu a již se nevrátila. Amerika se ovšem dostala do krátké, ale hluboké krize. Index S&P 500 ztratil zhruba 28 %.

Zdroj: tradingview.com

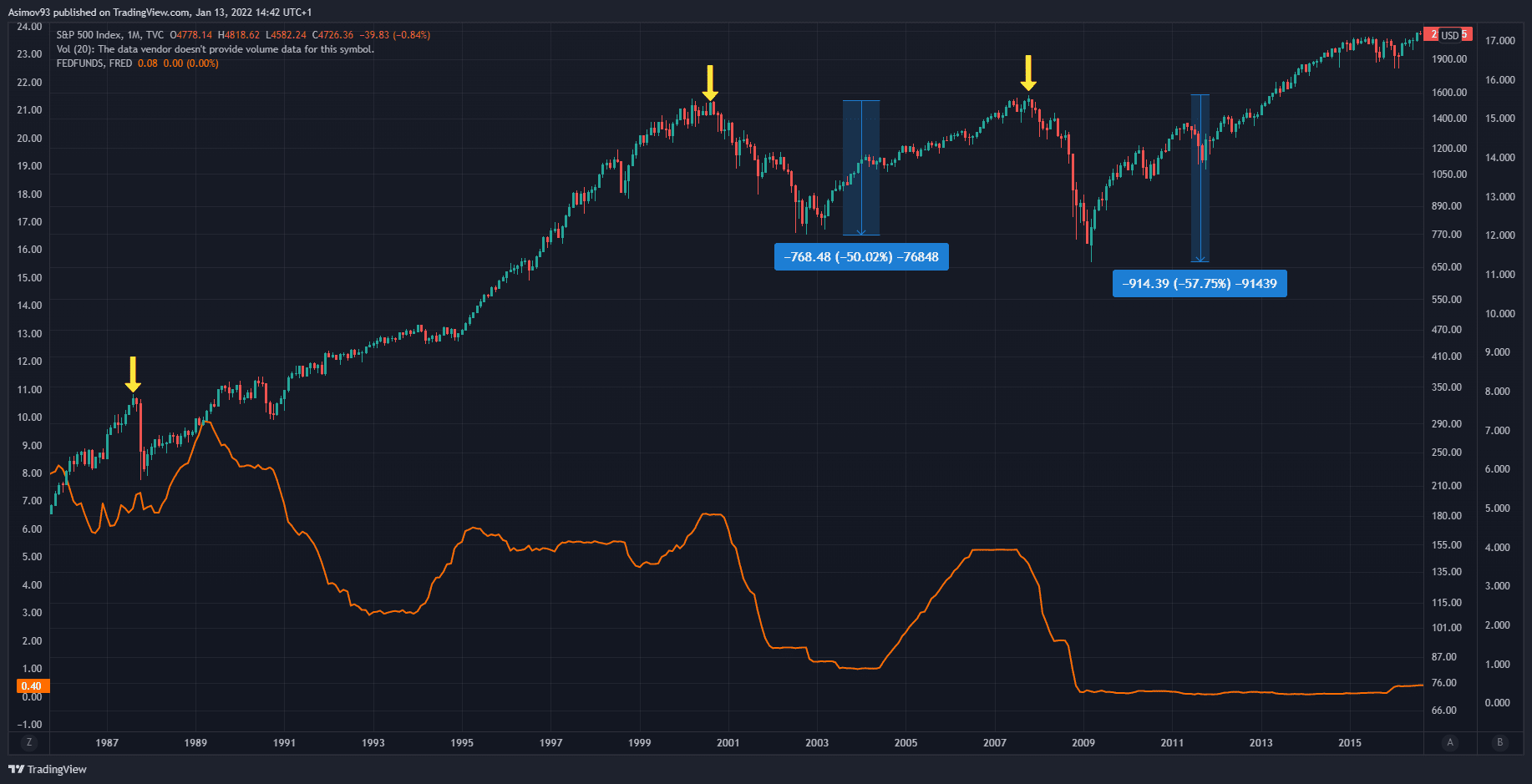

Základní úrokové sazby a S&P 500 od konce 80. let

Index S&P 500 zažil v 87. roce dost tvrdý a rychlý crash. Během pár týdnů se hodnota indexu propadla o 35 %. Přitom úrokové sazby Fed držel při zemi. Ke konci 80. let se sazby ještě párkrát zvýšily s vrcholem na 10 %. Do poloviny 90. let pak soustavně klesaly. Ve druhé polovině 90. let oscilovaly kolem 5 %. Na přelomu milénia praskla tzv. dot com bublina.

Sazby šly samozřejmě dolů, aby Fed ekonomiku stimuloval. Od roku 2004 až do roku 2007 sazby zase stoupaly, až na 5,25 %. Kurzový růst se tím takřka zastavil a pak se vývoj překlopil do dalšího medvědího trhu. Tentokrát to pro S&P 500 skončilo ještě hůře než při předešlé krizi. Na přelomu 2008/2009 byly sazby téměř na nule, kde zůstávaly až do začátku roku 2016. Fed mezi lety 2016-2019 sazby vskutku opatrně zvyšoval. Pak přišel únor 2020.

Závěrem

Ono se to na první pohled možná nezdá, ale my jsme nyní v dost možná ještě horší situaci, než tomu bylo v 70. letech. Inflace je v USA obdobná, ale sazby jsou přesto pořád na nule. Čili reálné úrokové míry jsou hluboko záporné. Něco takového samozřejmě není v pořádku a jednoho dne to bude mít své následky.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.