FinexETFNeúprosná statistika prokázala, že téměř 80 % správců aktivních fondů nedokáže porazit ani indexy, do kterých může investovat pomocí ETF prakticky zadarmo každý

Neúprosná statistika prokázala, že téměř 80 % správců aktivních fondů nedokáže porazit ani indexy, do kterých může investovat pomocí ETF prakticky zadarmo každý

Hodnotící zpráva S&P Indices versus Active (SPIVA), která sleduje výkonnost aktivně řízených fondů ve srovnání s referenčními benchmarky, nedávno ukázala, že 79 % správců fondů v loňském roce nedosáhlo výkonnosti indexu S&P 500. Loňský rok tak byl pro aktivní správce fondů v USA jedním z nejhorších v historii. Znatelně lepší výkonnost pasivní investiční strategie se navíc výrazně více projevuje v dlouhodobém horizontu.

Výroční zpráva SPIVA se vydává od roku 2002. Nejprve se zaměřovala na USA a později byla rozšířena na země po celém světě. Poslední zpráva odhaluje 12 let po sobě, kdy průměrný aktivně spravovaný fond akcií s velkou tržní kapitalizací nedosahoval výkonnosti indexu S&P 500.

Opět se potvrzuje, jak těžké je překonat výkonost pasivních benchmarků, už jenom kvůli tomu, že aktivní správa stojí investory výrazně více na poplatcích.

Loňský rok byl pro aktivní správce fondů třetím nejhorším za posledních 20 let

S prodlužujícím se investičním horizontem výkonnost aktivních fondů ve srovnání s pasivními bledne

Nedostatečná konzistence správců aktivních fondů při překonávání příslušných benchmarků je stálým tématem výzkumů SPIVA v průběhu posledních 20 let. Tato srovnávací řada, jejíž kořeny sahají až do roku 2002, ve své nejznámější podobě pololetně přezkoumává údaje sledující výkonnost správců aktivních fondů ve srovnání s jejich příslušnými indexy, kteří jsou ve většině případů neúspěšní.

Co je dalším důvodem kromě poplatků, proč aktivní správci fondů za pasivními benchmarky výrazně zaostávají? Jedná se pravděpodobně o snahy o časování trhů. Množství akademických důkazů varuje, že snaha o časování trhů v reakci na kolísání cen akcií je pošetilým úsilím. Nositelé Nobelovy ceny, jako jsou Eugene Fama a Harry Markowitz, nebo William Sharp a Merton Miller, uvádí, že využití kolísání cen v krátkodobém investičním horizontu může efektivně snížit dlouhodobé očekávané výnosy investora.

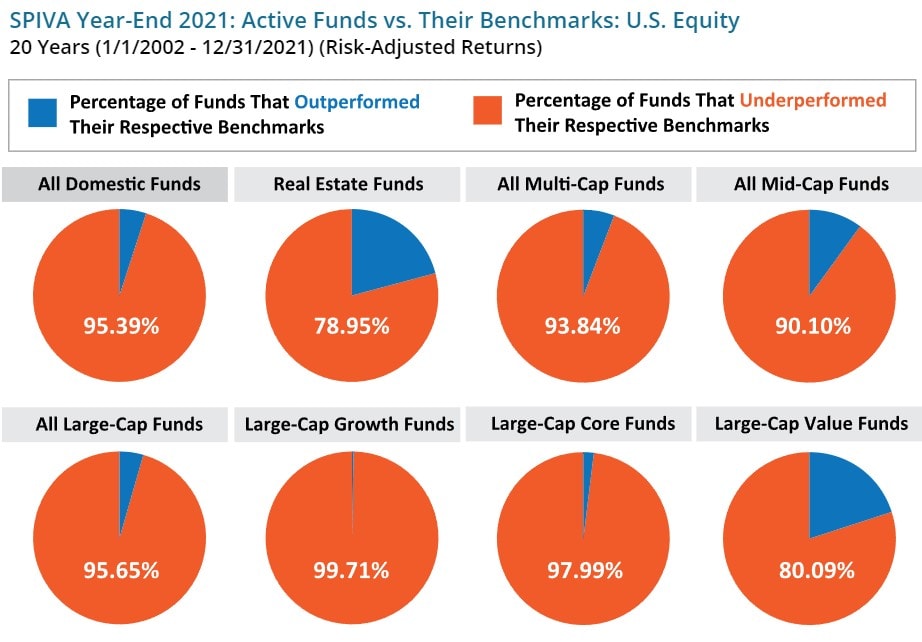

Manažeři fondů často reagují na důkazy o nedostatečné aktivní výkonnosti tvrzením, že nabízejí lepší výnosy na jednotku volatility (tj. že dosahují lepších výsledků z hlediska rizika). To by byl vhodný protiargument, jen kdyby byl pravdivý. Údaje však ukazují, že naprostá většina aktivně řízených fondů i podle tohoto ukazatele dosahovala horších výsledků. Mezi americkými akciovými fondy sice 90 % z nich za posledních 20 let nedosáhlo výkonnosti se srovnávacím benchmarkem, ale ještě více než 95 % z nich prohrálo na základě rizikově očištěného indexu.

Dluhopisové trhy poskytly podle SPIVA investorům do aktivních fondů také jen malou útěchu. Zjistilo se, že více než 60 % aktivních manažerů nepřekonalo své benchmarky ve všech kategoriích investic s pevným výnosem za posledních 15 let až do roku 2021 – a to jak na absolutním, tak na rizikově upraveném základě.

Výsledky ukazují, že bez ohledu na třídu aktiv nebo stylové zaměření je překonání výkonnosti aktivním managementem obvykle krátkodobé. Ve skutečnosti jen drtivá menšina zkoumaných fondů trvale překonávala své benchmarky.

Zdroj: ifa.com

Drtivá většina aktivně řízených fondů za svými benchmarky na 20letém investičním horizontu zaostává

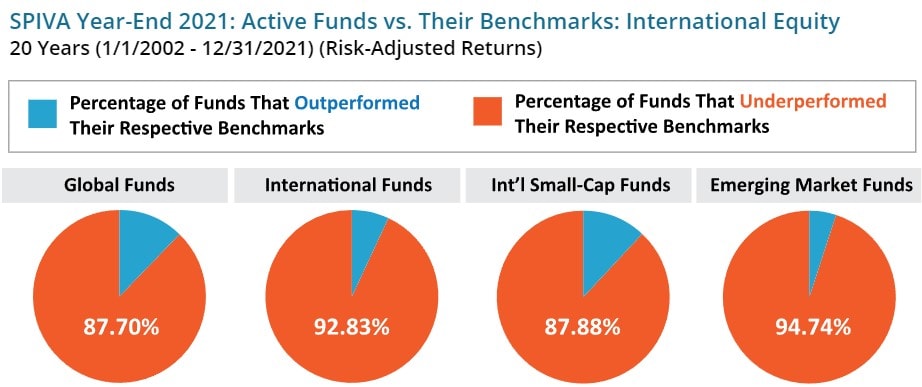

Podobné výsledky však můžeme na dlouhém investičním horizontu sledovat i u mezinárodních akciových fondů. Níže uvedené koláčové grafy ukazují procento aktivních mezinárodních akciových fondů, které nedosáhly výkonnosti příslušných benchmarků za 20leté období končící 31. prosince 2021.

Zdroj: ifa.com

Podíl aktivních fondů, které porazily na 20letém horizontu pasivní investice

Výzkum SPIVA je jen dalším důkazem toho, že investoři by se neměli snažit “porazit trh” – pravděpodobně skončí neúspěchem, čímž ohrozí dlouhodobý úspěch svého portfolia.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.