Propad akciových trhů z důvodu koronavirové pandemie a jejich následné bezprecedentní zotavení v roce 2020 otestovalo premisu, zda skutečně platí, že aktivně řízené podílové fondy vykazují během volatilních období lepší výkonost.

Ukázalo se, že tomu tak úplně není. Pouze 49 % z 3 500 aktivně řízených fondů bylo schopných v “nezapomenutelném” roce překonat benchmark – pasivně řízené konkurenty.

Tato i další zjištění jsou pak mnohem podrobněji rozpracovaná v této zprávě: Morningstar Active/Passive Barometer. Jedná se o pololetní zprávu, ve které je pravidelně poukazováno na to, jak se daří aktivně řízeným fondům ve srovnání s benchmarky.

V této zprávě jsou mimo jiné shrnuta data z téměř 4 400 aktivních a pasivních fondů, které na konci roku 2020 představovaly aktiva o hodnotě přibližně 15,9 miliardy dolarů – 2/3 amerického trhu s fondy.

Poznámka

Vysvětlení: Pasivní investice jsou takové, kde se nastaví strategie a pak už jen investor posílá vklady (pravidelně, jednorázově…). Tato strategie nijak nezohledňuje změny tržního prostředí, nereaguje na ně a ani se nesnaží využít vzniklých příležitostí – “jede si to svoje”. Naproti tomu aktivně řízené investice (představte si např. nějaký podílový fond, který řídí jeho manažer) někdo vede a rozhoduje o tom, co, kdy a jak se nakoupí – kam bude alokován kapitál investorů. Často své rozhodnutí může měnit a kapitál různě přesouvat, aby vydělal co nejvíce. Zní to, že aktivní fond s “profíkem” v čele musí být úspěšnější, že? Ale nebývá tomu tak… Jen málo aktivních fondů je dlouhodobě výkonnějších než ty pasivní. Důvodem bývají řádově vyšší poplatky těch aktivních a někdy také chybná rozhodnutí manažera fondu. Nikdo není neomylný.

S jakými daty studie Morningstar pracuje?

Zpráva měří výkon aktivně řízených fondů v porovnání s jejich pasivními konkurenty v rámci příslušných kategorií. Jedinečná je v tom, že měří úspěch aktivních manažerů ve srovnání se skutečným výkonem pasivních fondů bez poplatků, namísto porovnávání s indexem, do kterého není reálně možné (napřímo) investovat.

Například aktivně řízený podílový fond investující do růstových a hodnotových Large Caps se tak porovnává s indexovými fondy a indexovými ETF jako jsou Vanguard Total Stock Market Index nebo SPDR S&P 500 ETF, nikoliv přímo s indexem S&P 500.

Mělo by se jednat o lepší měřítko, protože odráží výkonnost skutečných investičních alternativ k aktivním fondům.

Do indexů nelze investovat přímo a jejich výkonnost nezohledňuje skutečné náklady spojené s kopírováním jejich složení a distribucí daného investičního nástroje. Na druhé straně nejsou do srovnání zahrnuty poplatky, které jsou u pasivní fondů mnohonásobně nižší než v případě aktivní správy peněz.

Hlavní otázka, na kterou zpráva hledá odpověď, zní: “Kdyby si investor vybral aktivně spravovaný fond z náhodné kategorie fondů, jaké jsou jeho šance, že fond uspěje a překoná své pasivní konkurenty v daném časovém období?

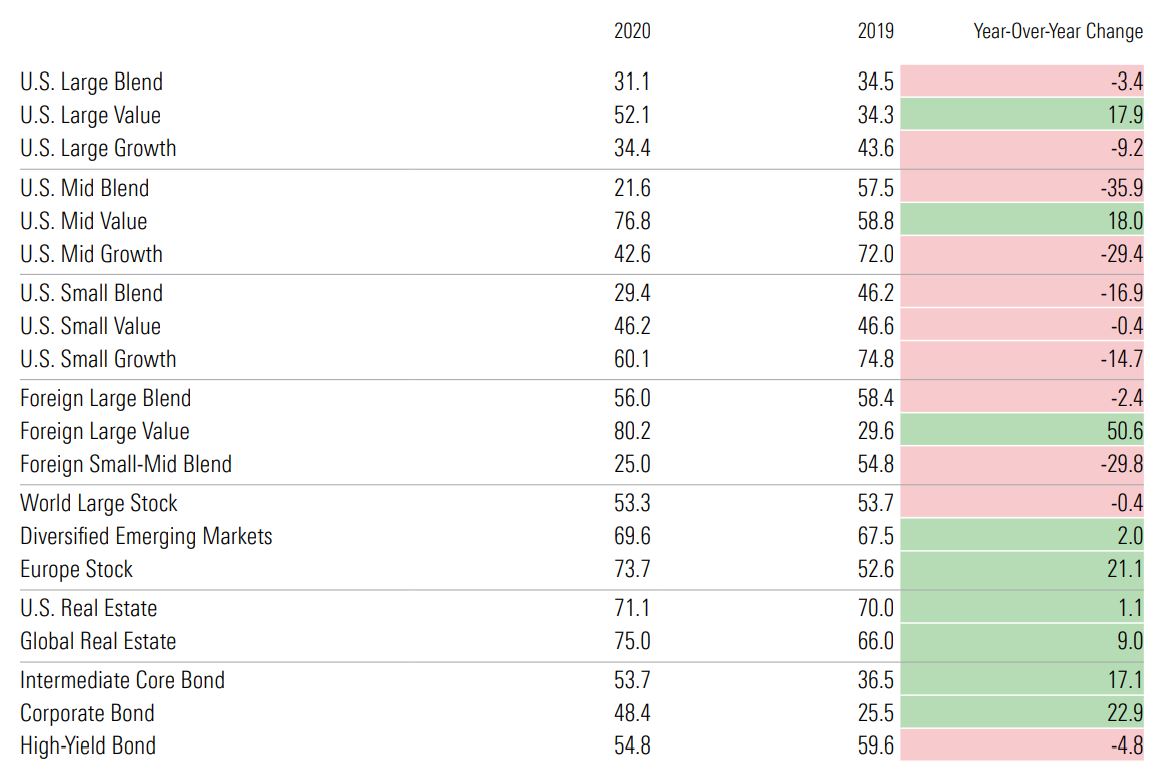

Meziroční změna úspěšnosti aktivně řízených fondů ve srovnání s jejich konkurenty. Zdroj: morningstar.com

Z dlouhodobého hlediska úspěšnost aktivně řízených fondů ve srovnání s pasivními klesá k bodu mrazu

Z tabulky výše je zjevné, že pro aktivně spravované americké fondy nebyl rok 2020 nijak zářným obdobím. Ze srovnání aktivního a pasivního investování tak vychází jako vítěz pasivní investiční přístup.

Morningstar rozděluje americké podílové fondy do 9 kategorií, přičemž hned v 7 z nich se aktivním podílovým fondům dařilo hůře než v roce 2019. Přestože by se mělo podle původních předpokladů dařit ve volatilních obdobích lépe aktivnímu přístupu ke správě investic, v roce 2020 se to nepotvrdilo.

Řečí čísel pouze 42 % z amerických aktivně spravovaných fondů porazilo v roce 2020 svůj benchmark.

Jak můžete rovněž vidět v tabulce výše, nejlépe se vedlo fondům investujícím do hodnotových akcií se střední tržní kapitalizací – těm se podařilo porazit svého pasivně řízeného protějška v 76,8 % případů.

Výrazně za svými benchmarky pak zaostávaly fondy zaměřující se na nákupy růstových i hodnotových akcií – tzv. “Blend” fondy. Pokud by se americký investor v této kategorii zaměřil na pasivní investování, namísto aktivní správy investic, s více než dvoutřetinovou šancí by udělal lépe.

Naopak výrazně lépe si vedly v roce 2020 evropské aktivně řízené podílové fondy, které svůj konkurenční indexový fond překonaly hned v 73,7 % případů. Podobně úspěšné byly v ročním srovnání i aktivní fondy zaměřující se na rozvíjející se trhy a nemovitosti.

Poznámka

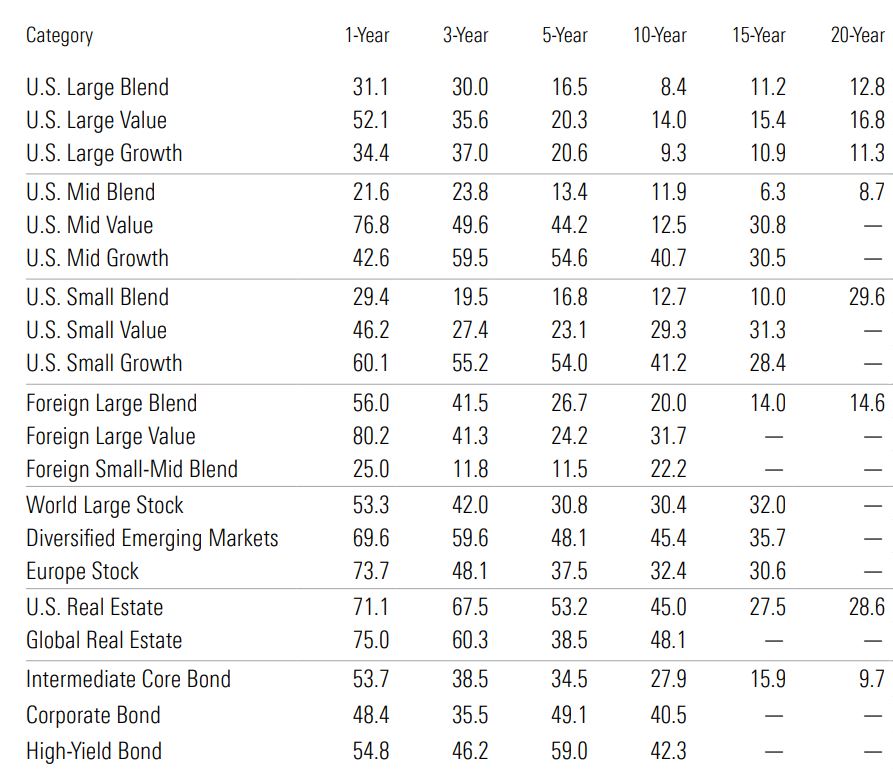

S prodlužujícím se investičním horizontem však úspěšnost aktivně řízených fondů výrazně klesá.

Úspěšnost aktivně řízených fondů v průběhu času ve srovnání s jejich pasivně řízenými konkurenty v jednotlivých kategoriích. Zdroj: morningstar.com

Obecně platí, že aktivně spravované fondy z většiny nedokážou dlouhodobě překonávat své benchmarky.

Na desetiletém období končícím 31. 12. 2020 to dokázalo celosvětově pouze 23 % aktivně spravovaných fondů.

U fondů, kde bylo možné sledovat data na 20letém investičním horizontu, je úspěšnost ještě výrazně nižší. Je přitom zjevné, že zejména americké aktivně řízené fondy za svými benchmarky výrazně zaostávají.

Výkonnost jednotlivých fondů navíc byla porovnávána bez ohledu na výši zaplacených poplatků, které jsou v případě aktivně řízených podílových fondů výrazně vyšší než u pasivních burzovně obchodovatelných fondů – ETF.

Vzhledem k dlouhodobé “neúspěšnosti” aktivních správců fondů, kteří v drtivé většině prohrávají s pasivně spravovanými fondy, může dát většina dlouhodobých investorů, kteří se chtějí například zabezpečit na důchod, nebo si vybudovat stabilní pasivní příjem, s klidem přednost pasivní investiční strategii.

Je velká škoda, že tato studie nezahrnuje i poplatky. Tím totiž zvýhodnila aktivní fondy. U aktivních bývají často ve výši 1-3 % ročně (a k tomu ještě vstupní/výstupní poplatky aj.). Naproti za ETF můžete zaplatit řádově desetiny procenta ročně.

Poznámka

Může to znít jako banalita, ale opak je pravdou. Každé procento, které ročně platíte, je nesmírně důležité. Pokud nerozumíte nebo nesouhlasíte, podívejte se do naší rubriky investičních platforem, kde máme názorný graf srovnávající vliv různé výše poplatků na hodnotu investice.

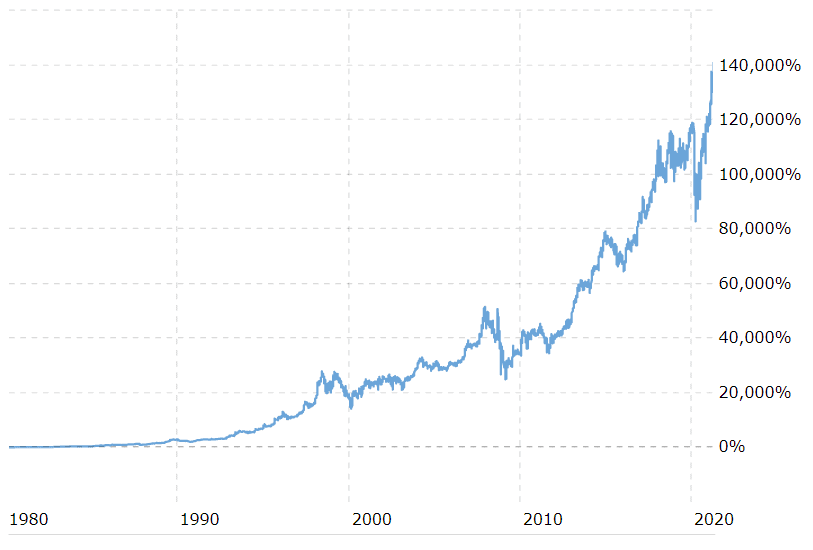

Abychom byli skutečně objektivní, uvedeme také jeden skutečný argument pro aktivní. Pokud si vyberte nějaký opravdu špičkový aktivně řízený fond, růst vašeho kapitálu bude naprosto fantastický. Níže 2 příklady za vše.

Warren Buffett, ne nadarmo přezdívaný věštec z Omahy, dokázal svůj fond Berkshire Hathaway zhodnotit za 40 let o 140 000 %. Ano, čtete správně, je to sto čtyřicet tisíc procent!

Zdroj: MacroTrends.net

Procentuální zhodnocení Berkshire Hathaway od roku 1980

Peter Lynch v čele Fidelity Investments v letech 1977-1990 dosáhl průměrné roční návratnosti 29,2 %. Z jedné zainvestované tisícovky by vám za tu dobu vykouzlil 28.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.