Je pár knih, které by si měl každý investor bezpodmínečně přečíst. Mezi ně řadím dvě knihy od Andrého Kostolanyho, které máme k dispozici i v češtině. V našem článku nepůjde o to, představit jeho hlavní teorie. To mimochodem již velmi dobře provedl kolega Jarolím.

Náš cíl bude jiný – Zkusíme přečíst knihu “Kostolanyho burzovní seminář pro kapitálové investory a spekulanty” očima investora v roce 2023. Nebude to jednoduché cvičení, ale snad přinese několik impulzů pro vaše investice.

Rok 2023

Máme za sebou již první čtvrtletí roku 2023 a popravdě… snad nikdo z něho není moc moudrý.

Jsme v historicky velmi obtížné době. Jsme konfrontování s vysokými sazbami Fedu, vysokou inflací, geopolitickým nejistotami, ale i nízkou americkou nezaměstnaností. Trhy se v roce 2022 propadly o 20 %. Rok 2023 naopak nezačal pro trhy špatně, právě naopak. Byla to jízda hlavně první měsíce. Pak se objevily mráčky na obloze v podobě krachu banky SVB a následně převzetí Credit Suisse bankou UBS.

Dobu nyní ovládá nejistota. Strach z nepředvídatelné budoucnosti je dnes na trzích všude přítomný. Růst akcií Nvidia a Tesla jen podtrhuje dnešní iracionálnost trhů. Jak může v době strachu z recese růst prodejce elektroaut? Právě emotivní charakter dnešního obchodování na burze je hlavní důvod, proč Kostolanyho knihu číst i dnes.

Vnímat burzu tak, jak ji viděl Kostolany, je jako pavučina neustále střetávajících se zájmů. Je to jistý druh psychologické hry, ve které proti sobě stojí velké finanční instituce, banky a drobní střadatelé.

Zde můžeme uvést jeden z prvních principů Kostolanyho četby, že “veřejnost nakupuje jen tehdy, když kurzy rostou, a prodává, když kurzy padají.”

Právě banky dokážou manipulovat trhem tak silně, že veřejnost začne nakupovat, když kurzy vystřelí nahoru. To je většinou pozdě. Když analyzujeme tuto skutečnost pro rok 2023, můžeme říct, že výborný měsíc leden přesvědčil investora k návratu na trh. Velmi špatný březen ho naopak od vstupu na trh odradil a vyhlídky na krizi jej donutily naopak se akcií zbavovat.

Zde můžeme vidět první velkou chybu, které se může investor dopustit. Nechat se unášet pouze sentimentem trhu, bez toho, abychom mu rozuměli, vede neodvratně ke ztrátám. Je proto dobré vždy zvážit, zda není na čase utéct, když trh překonává historická maxima, v novinách vychází oslavné ódy na tato historická maxima. To je velký problém současného ohodnocení trhů. Na to, jak velká jsou rizika, se světové indexy drží velmi vysoko.

Strach je největší nepřítel

Další užitečnou Kostolanyho radu si přímo ocitujeme. Je až nepříjemně aktuální.

“V dnešní době ztrácí střadatel rozum se svými prvními 10 000 markami, které mu patří. Začne mít hysterické starosti, jak je uloží, uchrání před inflací, schová před finančním úřadem a – v neposlední řadě – jak dobrou investicí rozmnoží… Takovou veřejnost lze lehce zmanipulovat, zpanikařit, sem tam vystrašit nebo roztoužit po zisku a rozpálit pro akciovou spekulaci.”

Jelikož dnes procházíme dobou vysoké inflace, všichni hledáme způsob, jak porazit inflaci. Smutnou pravdou je, že tak vysokou inflaci, jakou máme jednoduše porazit, nejde. Akcie v roce 2022 spadly o 20 %, když k tomu připočteme ztrátu peněz způsobenou inflací, naše kupní sila, je podělena třemi. Při inflaci nelze peníze vydělat. Investor musí změnit mindset. Důležité není peníze vydělat, to nejde, ale neztratit je. Na inflaci se vydělá, až se firmy dostanou z nejhoršího.

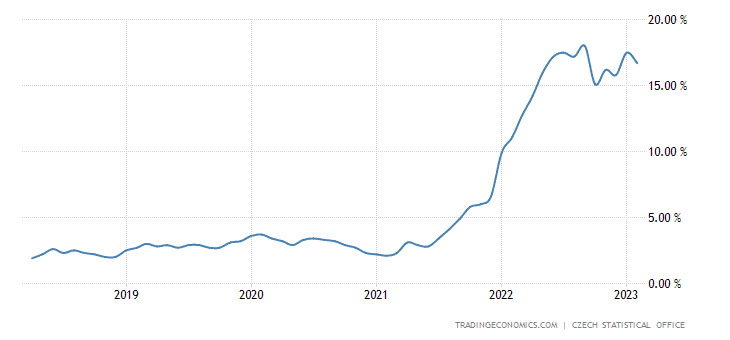

Zdroj: tradingeconomic.com

Vývoj inflace v České Republice za posledních pět let

Růst cen se ustálí a podniky se dostanou zpět na úroveň svých ziskových marží. Smutnou pravdou, jak porazit inflaci, je najít si další zdroj příjmů, a to hlavně v sektoru, který není navázán na růst cen.

To samozřejmě není možné, pokud již člověk pracuje víc než zdrávo. Pokud nejsme schopni najít si další příjem, musíme spolknout hořkou pilulku. Inflace ukrojí z kupní síly našich peněz.

To není tragické. Největší tragédií by byla snaha ochránit naše peníze nerozumnou investicí. Riskovali bychom, že ztratíme peněz ještě víc, než nám vezme inflace. Strach je nejhorší rádce. Strach z inflace jsme za minulý a tento rok zažili všichni. Nejlepší možností, jak tomuto strachu vzdorovat je držet se přísného investičního plánu.

Nespolehlivost dlouhodobých predikcí

Další častou investorskou chybou je myslet si, že existují dlouhodobě předvídatelné trendy. Existují psychologické fenomény, které mohou dlouhodobě ovlivňovat trh jako popularita zlata, dnes bychom řekli kryptoměn. Není ale možné si myslet, že dokážeme předpovědět přesný vývoj do budoucnosti. Kostolany dodává, že ani sám šéf Fedu neví “jak pohne s úroky za tři měsíce, protože netuší, jak se situace za tři měsíce vyvine, jaké události se přihodí, jestli jej přinutí úroky snížit nebo zvýšit”.

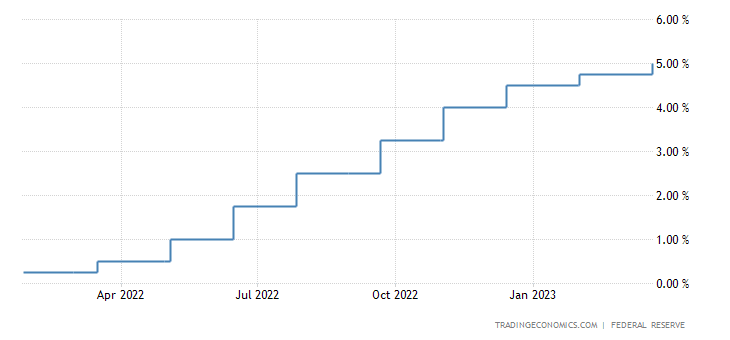

Zdroj: tradingseconomic.com

Vývoj úrokových sazeb na americkém dluhopisech

Jelikož poslední dva roky jsou trhy zcela závislé na rozhodnutí Fedu, musíme si připustit naší nevědomost. Nikdo přesně nevidí do hlavy šéfa Fedu. Ani on sám nemá křišťálovou kouli, aby předpověděl budoucnost. Současný šéf Fedu často opakuje, že jeho rozhodnutí jsou závislá na datech. Takže i šéf Fedu je v zajetí burzovní psychologie, protože, i když je závislý na datech, tato data musí interpretovat.

V každé interpretaci hraje velkou roli psychologie. Kostolany tím odpovídá i na námitku, že dnes jsou trhy řízeny roboty, kteří mají velkou schopnost vyhodnotit data a jednat rychle. Háček je právě v tom vyhodnocení. Data se musí vždy interpretovat.

Můžeme dát krásný příklad na americkém HDP. Za normálních okolností by kladné číslo znamenalo, že americká ekonomika roste, proto je výhodné kupovat americké akcie. Avšak za současných okolností se tato informace dá vyhodnotit jako značně negativní, protože růst HDP bude živit inflaci. Fed tedy bude muset zvedat dál svoje sazby. A pokud máme strach, protože naše portfolio zažilo masakr, rozhodneme se možná i kapitulovat a prodat všechny pozice.

Příklad nám ukazuje, že i umělá inteligence bude muset data interpretovat. Chybná interpretace burzovní situace je největší možnou chybou, jaké se investor může dopustit. Interpretace je klasická filosofická záležitost, které se nelze lehce naučit. Proto i přes všechny výdobytky obchodování na burze zůstane lidskou doménou par excelence. Rozhoduje vždy člověk, který je svobodný, avšak ovlivněn emocemi. A právě proto burzovní psychologie zůstává klíčová i v době, kdy obchodují algoritmy.

Podmínky růstu: likvidita a dobrá nálada

Ideální doba pro investování, pokud spekulujeme na růst, je ve chvíli, kdy roste likvidita a je dobrá nálada. Potvrzení této burzovní pravdy jsme zažili v poslední době hned několikrát. Krach SVB donutil Fed otevřít kohoutky s hotovostí. Na to trh reagoval velmi pozitivně a zejména bitcoin ukázal, co znamená likvidita na trzích a vymanil se z pásma 22000 dolarů.

Tuto skutečnost bychom neměli ignorovat, a to oboustranně. Zvyšování sazeb vede k odlivu likvidity. A tedy není důvod pro růst trhů. Můžete však namítnout, že trhy od začátku roku rostly. A zde vidíme důležitost druhého faktoru. Dobrá nálada na trzích byla způsobena spekulací na to, že Fed již brzy otočí ve své měnové politice, a znovu zaplaví trh levnějšími penězi. Zde vidíme, jak jsou obě témata propojena. Na druhou stranu nesmíme zapomínat, že pokud se opravdu politika Fedu nezmění, trh bude trpět nedostatkem hotovosti a nabere dříve či později silný medvědí trend.

Kostolany několikrát ve své knize opakuje důležitost likvidity pro burzovní trhy. Peníze jsou v přeneseném významu palivo na burze. Když je dostatek peněz, burza roste. Naopak nedostatek peněz burzu pošle dolů. Proto vždy sledujte, zda je na burze dostatek likvidity. To poznáte tak, že obchody dosahují vysokých objemů, a trhy mají dobrou náladu. Jak mohou mít trhy dnes dobrou náladu? K dobré náladě trhů by dnes jistě přispělo zklidnění konfliktu naUkrajině. Dalším faktorem dobré nálady je dnes umělá inteligence, která je pro mnohé investory znakem příslibů nových zítřků.

Vliv politiky na burzu

Pro Kostolanyho je daleko důležitější než technická nebo fundamentální analýza znalost politické scény ve světě. Nejenom politiky, ale hlavně znalost reálií a mentality obyvatelstva. V poválečných letech byla velmi dobrá investice do Japonska, protože houževnatost a pracovitost Japonců byla zřejmá a bylo jen otázkou času, kdy se ekonomika země vycházejícího slunce dostane znovu na vrchol. Avšak Kostolany zanechal investic do Japonska s příchodem let prosperity, protože, aby byl člověk dobrý spekulant, musí znát jazyk dané země. Jelikož Kostolany japonsky nemluvil, zaměřil se na jiné trhy.

Politici svými rozhodnutími vytváří možnost pro spekulace. Z dlouhodobého hlediska vždy platí, že dobrá politika země bude odměněna dobrými hospodářskými výsledky. Stejně to platí bohužel i naopak. Špatné rozhodnutí, nestabilní daňové, slabí a nerozhodní politici, hospodářské prostředí země skončí v recesi a s ní i burza, která se propadne. Rozhodnutí politiků vytváří stresové situace pro trh, které však mají v posledku velmi malý dosah na hospodaření firem. Jen donutí roztřesené ruce prodávat.

Zkusme se podívat Kostolanyho očima na současný svět. Západní svět se jeví jako rozdělená společnost. Problémy bojů za různá práva menšin společnost dělí ještě víc a způsobují odliv zájmu o ekonomická témata. Rozbujelý sociální systém je dlouhodobě neufinancovatelný. Státní dluhy jsou neudržitelné. A do toho všeho západní svět sužuje špatná demografie.

Dnes je čím dál víc jasnější, že se centrum ekonomického dění přesouvá z Evropy do Asie. Nejenom Čína, ale Singapur, Vietnam, Malajsie, Indonésie a Indie jsou ekonomicky vyspělé země, které postupem času rostou nahoru. Problém investic do Číny je velké napětí ve vztahu k USA. Nikdo přesně neví jak se čínsko-americký konflikt vyvine. Samozřejmě, že Kostolany by toho využil pro své spekulace.

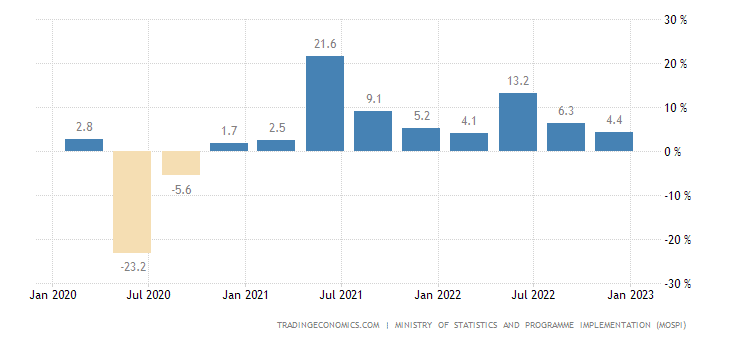

Zdroj: tradingseconomic.com

Vývoj indického HDP

Z mého pohledu je velmi riskantní vsadit si na jednoho koně. S tím, že je pravděpodobné, že rivalita mezi Čínou a USA může trvat desetiletí bez jasného vítěze ani bez jasného střetu. I když Kostolany nevládl hindštině, jistě by se zaměřil na indické akcie. Ty mají dlouhodobě velmi dobrý potenciál, hlavně z důvodů demografického. Navíc vzhledem k tomu, že v Indií se mluví anglicky a většina lidí má nyní přístup k internetu, kde se dají najít přednášky nejlepších lidí ve všech oborech lidských činností. Indie by měla zažít růst, právě z důvodů svého lidského potenciálu.

Závěr: Rok 2023 by měl být rokem korekce a recese a tím pádem rokem velké příležitosti

Kostolany vnímá měnovou politiku jako nesmírně důležitou, protože cena peněz určuje, jak moc hotovosti je právě na trzích. Jelikož procházíme cyklem utahování měnové politiky, kdy roste pravděpodobnost recese a tím většího rizika pro akcie a na druhé straně stoupají výnosy dluhopisů, tak se dostaneme do fáze, kdy velcí hráči, instituce, budou raději nakupovat dluhopisy než akcie.

Tento pohyb je nevyhnutelný. Akciovému trhu bude postupem času docházet hotovost a ceny budou padat. Roztřesené ruce budou vyplašené a celý pohyb směrem dolů bude nabírat na síle. Na tomto pohybu však není nic nepředvídatelného. Trhům jen dochází hotovost. Následně přijde recese, která srazí ceny ještě víc dolů.

A zde by měl přijít čas nákupů, “protože při recesi bude vláda oživovat hospodářství, snižovat úrokové sazby, zvyšovat peněžní zásobu a z toho profituje v první řadě burza – ještě dříve než hospodářství. Peníze jsou kyslíkem pro burzu.” Kostolany by měl jasno do čeho investovat.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.