Kostolanyho burzovní psychologie patří mezi asi ty nejlepší koncepce pro psychologickou analýzu trhu. Burzovní legenda André Kostolany používal burzovní psychologii jako primární metodu pro své spekulace. Dokonce byl toho názoru, že v krátkodobém horizontu se jedná o jedinou funkční metodu.

Podle Kostolanyho neměla fundamentální analýza prakticky žádný význam, neboť se podle toho trhy prý vůbec neřídí.

André Kostolany byl původem Maďar, který se dostal vůbec poprvé na burzu ve 20. letech minulého století. Tehdy to byl velmi mladý člověk, který působil na pařížské burze – Bourse de Paris. Ve svých dvou publikacích (Kostolanyho burzovní seminář, Peníze a burza) Kostolany popisuje jednu anekdotu, která na něj měla dost velký vliv a zasela semínko, ze kterého mnohem později vyklíčila ucelená koncepce.

Když se jako mladý kluk podíval na pařížskou burzu, dostal dobře míněnou radu od jednoho mnohem staršího burzovního kolegy. Ten mu řekl, žeburza není o ničem jiném, než o tom, zda je víc hlupáků, nebo více akcií. André Kostolany toto tvrzení víceméně přijal za své a mnohokrát ho zopakoval, ale není původním autorem – i když se to v mnoha odborných knihách akademických ekonomů dočtete, neboť jeho literaturu nikdy nedrželi v rukou.

V každém případě Kostolany primárně pracoval s klasickým ekonomickým zákonem – poptávka a nabídka. K tomu ještě přidal něco, čemu říkal “technické složení trhu“, což již souvisí s tvrzením jeho kolegy z mládí. Na základě toho Kostolany definoval účastníky trhu na dvě skupiny – roztřesené (hráči) a pevné ruce (spekulanti).

Hráči a spekulanti

Mezi hráče (roztřesené ruce) patří ti tržní účastníci, kteří nejsou v obecné rovině absolutně racionální a propadají svým emocím a pudům. Chtějí být rychle bohatí (hamižnost) a nemají absolutně žádnou ucelenou strategii nebo jakkoliv věcný nápad. Jdou pouze s davem, Když dav nakupuje, oni též nakupují. Když dav prodává, též prodávají. Tady na tomhle můžeme poznat, že André Kostolany vycházel z dnes legendární knihy Psychologie davu od Gustava Le Bona.

Hráči tvoří až 90% podíl burzovních účastníků, díky čemuž mají obrovský vliv na krátkodobé kurzové pohyby. Že je na trhu mnoho hráčů, se snadno pozná z volatility trhu. Pokud je volatilita vyloženě extrémní, přehnaná, čili emotivní, účastní se trhu mnoho roztřesených ruk.

Spekulanti (pevné ruce) jednají mnohem více racionálně a nenechávají se ovlivňovat svými a davovými emocemi. Především dokážou jednat individuálně, mají svou strategii, koncept, názor a fantazii. Prostě přemýšlí sami za sebe a nenechávají se ovlivňovat všeobecným názorem a manipulativními zprávami od různých investičních “odborníků”.

Spekulanti tvoří pouze 10 % z celkového burzovního publika. Jsou ovšem mnohem více úspěšnější než těch zbylých 90 %. Když drží těchto 10 % většinu cenných papírů, trhy jsou velmi stabilní, nebo spíše rostou. A pokud chcete být součástí těch 10 %, musíte logicky činit opak toho, co činí těch 90 %. Čili jít v určitých situacích zcela proti tržní tendenci (“davu”).

Kostolanyho koloběh burzovní psychologie

Kostolany trval na tom, že je zcela klíčové posoudit, která skupina účastníků trhu vlastní v daném okamžiku více akcií. Sám přiznává, že není zrovna jednoduché něco takového zjistit. Proto při analýze vychází z objemů a pohybu kurzů, díky kterým může spekulant celou situaci dostatečně zhodnotit. Proto je potřeba být schopen identifikovat čtyři typy situací.

Když rostou kurzy a pospolu s tím i objemy, dochází k přesunu cenných papírů z rukou pevných ruk (spekulantů) do rukou roztřesených ruk (hráčů). Jenom hráči totiž nakupují za vysoké ceny. Poznáme to i díky těm velkým objemům, protože nám to říká, že do trhu vstupuje široká veřejnost. Tyto davy hráčů ženou kurz do nesmyslných výšin, díky čemuž je trh překoupený a tudíž také vysoce rizikový.

Pokud kurzy klesají a současně objemy rostou, mezi roztřesenými rukami panuje naprostá panika – velmi často v důsledku nějaké vskutku nepříznivé zprávy. Tady se naopak cenné papíry zase přesouvají od hráčů ke spekulantům, co využívají příležitosti levného nákupu.

V případě, že kurzy klesají a spolu s tím klesají objemy, je to nepříznivá situace. Znamená to totiž, že největší výprodeje jsou teprve před námi. Hráči pořád ve velkém neprodávají, takže nedochází k přesunu cenných papírů ke spekulantům.

Posledním typem situace je, když kurz cenných papírů roste, ale objemy již nestoupají. Znamená to, že se do investic ještě nezapojilo široké publikum. Důvodem může být pesimismus, nebo nedostatek peněžních prostředků.

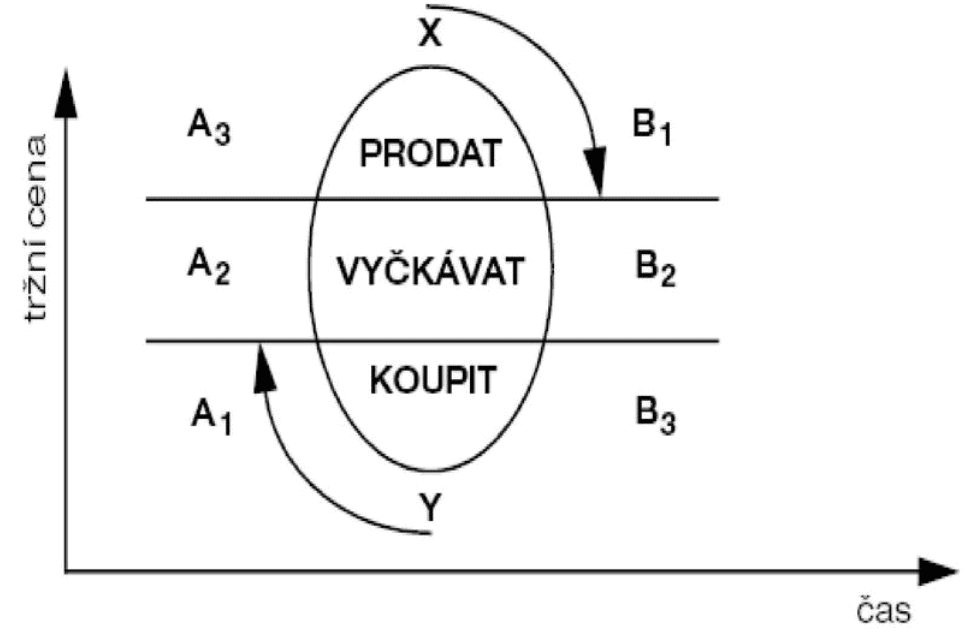

Jak vyplývá z přiložené grafiky, na akciovém trhu probíhá jakýsi nekončený koloběh, který si nyní popíšeme. Začneme vzestupnou strukturou (A1), která je typická nízkými objemy obchodů. Navíc drží většinu akcií jenom úzká skupina – spekulantů. Na trhu převažuje pesimismus a není moc volných peněžních prostředků. Makroekonomická situace a hospodářství podniků se ale pomalu zlepšuje, což přiláká nové investory.

Během vzestupné doprovodné fáze (A2) je ekonomika uprostřed konjunktury a zisky podniků stále narůstají. Peněžních prostředků je tudíž dostatek. Poptávka po akciích je čím dál silnější. V rámci přehánění vzestupného trendu (A3) panuje silný optimismus, který rychle přerůstá do nového paradigmatu a euforie. Objemy jsou na svém vrcholu, příliv nových investorů na burzu je obrovský. V této fázi již pevné ruce (spekulanti) žádné akcie nedrží, vše prodali hráčům (roztřesené ruce).

Sestupná korektura (B1) začne ve chvíli, kdy je euforie na vrcholu, což má za následek inflační tlaky. Centrální banka v takovém případě reaguje růstem základních úrokových sazeb. To ovšem způsobí vytažení likvidity z finančního trhu. Důsledkem je, že poptávka začne být slabší než nabídka. Pokles kurzů začíná.

Během sestupné korektury (B2) se začínají objevovat negativní makroekonomické zprávy. Mimo jiné jsou reporty hospodářských výsledků podniků znatelně horší. Ceny cenných papírů proto klesají v doprovodu velkých objemů. V této etapě už zase nakupují pevné ruce od roztřesených ruk.

Finále je v podobě přehánění sestupného trendu (B3), ve kterém panika a pesimismus vrcholí. Drtivá většina hráčů už prodala za velmi nízké ceny všechny své akcie spekulantům. Propady kurzu pokračují, ale z hospodářského hlediska už nemají vůbec opodstatnění. Celý trh je značně podhodnocen. Většina akcií je v držení pevných rukou.

Závěrem

Kostolanyho burzovní psychologie je dle mého názoru jeden z nejlepších konceptů pro psychologickou analýzu burzovního trhu. Sám jsem četl knihu Psychologie davu dvakrát a inspirace touto prací je zde vážně znát. Osobně doporučuji si přečíst obě výše zmíněné knihy, které Kostolany napsal.

Ve svých dílech samozřejmě velmi zevrubně svou metodu vysvětluje a argumentuje. Navíc je to vskutku poučné historické okénko, které je protkáno mnohými zkušenostmi.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.