Kromě klasických investičních instrumentů, jako jsou akcie či dluhopisy, lze investovat do mnohem komplexnějších a často i méně rizikovějších nástrojů. Jedním z nich jsou i investiční certifikáty, které se těší velké obliběmezi širokým spektrem investorů. Těm imponuje především nižší rizikovost a také možnost diverzifikace.

Co jsou to investiční certifikáty? Jaké nabízí výnosy a do čeho jejich prostřednictvím můžete investovat?

Na všechny tyto otázky se podrobněji podíváme níže v našem stručném průvodci, v němž rozebereme investiční certifikáty od A až po Z.

Investiční certifikáty stručně

Investiční certifikáty jsou komplexní nástroje, které umožňují investorům investovat do široké škály aktiv. Jsou oblíbené díky svému nižšímu riziku a diverzifikačnímu potenciálu.

Investiční certifikáty jsou často srovnávány s podílovými fondy, protože oba nabízejí diverzifikaci. U většiny investičních certifikátů však lze své portfolio diverzifikovat ještě více.

Tyto certifikáty vydávají často banky nebo specializované společnosti. Mezi hlavní emitenty patří německé banky jako Commerzbank, Deutsche Bank a Sal Oppenheim, ale nabízejí je i české banky jako ČSOB.

Pokud jste se s investičními certifikáty prozatím nesetkali, pravděpodobně si pod jejich názvem představíte cenný papír, jehož prostřednictvím budete moci do něčeho investovat – a nebudete daleko od pravdy. Konkrétně jsou investiční certifikáty formou dlužného úpisu, jehož prostřednictvím se emitent upisuje, že certifikát odkoupí zpět za předem stanovených podmínek.

Koupí investičního certifikátu můžete vždy investovat do určitého podkladového aktiva, včetně akcií, dluhopisů, komodit, měn, úrokových sazeb, indexů či celých košů akcií. Jelikož se jedná o komplexní investiční instrument, je často porovnáván s investičními či podílovými fondy – ty velká část investorů považuje za určitou formu diverzifikace.

Pomocí většiny investičních certifikátů můžete lépe diverzifikovat své portfolio.

Ve zkratce nemusíte investovat pouze do jednoho investičního instrumentu ale rovnou do několika z nich – v praxi tak neinvestujete do jedné akcie, ale hned do celého koše akcií či určitého indexu.

Podobně jako jiné cenné papíry jsou i investiční certifikáty vydávány emitenty, kterými jsou nejčastěji banky či specializované společnosti. Mezi největší emitenty investičních certifikátů se řadí zejména německé banky, včetně Commerzbank, Deutsche Bank a Sal Oppenheim – své certifikáty ale nabízí i tuzemské banky, jako například ČSOB.

Poznámka

S prvními investičními certifikáty se obchodovalo již koncem 20. století v Německu, přičemž dodnes němečtí emitenti tvoří většinu světového trhu s investičními certifikáty – v roce 2006 se jednalo až o 90% podíl.

Jak investovat do investičních certifikátů?

Investiční certifikáty jsou po vzoru jiných cenných papírů obchodovány volně na burze. Kdokoliv tak do nich může investovat za účelem spekulovat na růst či pokles podkladového aktiva – u určitých typů investičních certifikátů se vyplatí vsadit i na jejich stagnaci. Zakoupit je ale můžete i přímo od emitenta.

Nabídka investičních certifikátů je poměrně pestrá, díky čemuž lze vybírat hned z několika typů. Ty se od sebe liší zejména svojí rizikovostí, druhem podkladového aktiva, dobou splatnosti a podmínkami.

I když jsou klasické certifikáty většinou emitovány na předem určené období, existuje i velká část těch, které nejsou po této stránce, jakkoliv omezené. V takovém případě je lze držet po libovolně dlouhou dobu – běžně jsou takové certifikáty označovány jako open ended.

V první řadě si je nutné uvědomit, že certifikáty nefungují jako akcie, a tudíž se jejich hodnota neodvíjí od poptávky po nich, ale nýbrž od pohybu ceny podkladového aktiva. Jednat se může prakticky o cokoliv od indexů či akcií až po komodity. Jelikož ale existuje hned několik typů certifikátů, nelze toto tvrzení aplikovat na všechny z nich.

Zdroj: Penize.cz

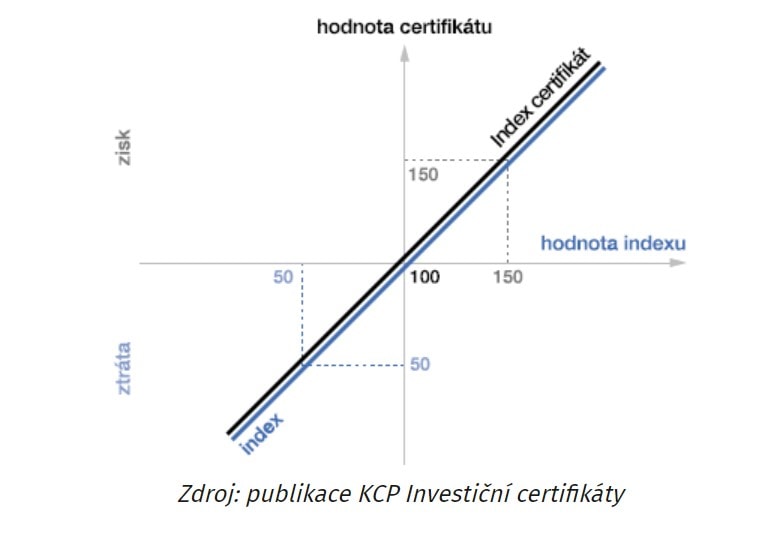

Hodnota indexového investičního certifikátu

Nejméně přehledná je hodnota u bonusových certifikátů, která je tvořena podkladovým aktivem pouze částečně. Podrobné podmínky stanovení hodnoty daného certifikátu si můžete vždy ověřit přímo u emitenta – běžně jsou potřebné dokumenty dostupné na webu nebo si je lze vyžádat.

S ohledem na to je třeba dbát zejména na poměr odběru, který udává, kolik investičních certifikátů musí investor vlastnit, aby se podílel na vývoji celého podkladového aktiva. Nejčastěji se setkáte s poměrem 1:100, podle něž musíte vlastnit sto certifikátů, abyste se podíleli na vývoje celého podkladového aktiva – existují však i certifikáty s poměrem 1:10.

Představte si, že chcete investovat to indexu DAX, jehož hodnota činí 14 000 EUR.

Pokud si vyberete investiční certifikát s poměrem 1:100, vyjde vás jeden certifikát na 140 EUR.

Jestliže budete chtít investovat do celého indexu, budete muset nakoupit sto takových certifikátů.

Výnosnost investičních certifikátů

Jako správného investora vás bude zajímat především výnosnost, která může u investičních certifikátů dosáhnout zajímavých hodnot. V první řadě je ale nutné počítat s tím, že se výnosnost odvíjí hned od několika faktorů, přičemž velkou roli hraje typ certifikátu, do nějž investujete – u některých je totiž jen částečná participace na výnosech.

Běžně certifikáty nabízí ochranu před rizikem či naopak výplatu bonusu, přičemž je nutné dodržet určité podmínky. Pokud se však na věc podíváme z hlediska růstu podkladového aktiva, pohybuje se jejich roční výnosnost zhruba okolo 10 % – každopádně vždy záleží na tom, do jakého aktiva investujete, a jaká je jeho volatilita. U některých certifikátů lze využít k navýšení výnosů i finanční páku.

I když se investiční certifikáty řadí mezi konzervativnější způsoby investování, je stále třeba počítat s určitým rizikem. To se odvíjí od celé řady faktorů, které se netýkají vždy jen samotného certifikátu. V první řadě věnujte pozornost emitentovi, který nemusí být vždy dostatečně důvěryhodný – je tedy možné, že nebude schopný naplnit veškeré své závazky.

Míra rizika se samozřejmě zvyšuje se zvoleným podkladovým aktivem a jeho diverzifikací – indexy budou zpravidla bezpečnější než jednotlivé akcie. V souvislosti s tím jsou v nabídce emitentů i méně rizikové varianty, s nimiž vám je garantován alespoň nějaký výnos. Běžně narazíte také na investiční certifikáty s pákou, u nichž se riziko naopak zvyšuje.

Investice prakticky do čehokoliv představuje určité riziko, jemuž se bohužel nikdy nevyhnete. Právě proto je nutné zvážit i dostupné výhody, jejichž výčet by měl vždy převážit veškeré mínusy. V rámci strategie je dobré porovnat certifikáty i s jinými dostupnými investičními nástroji a jejich riziky.

Stejně jsme přistupovali při porovnávání výhod investičních certifikátů, mezi které patří:

Likvidita – Investiční certifikáty lze volně obchodovat na burze, a tudíž je můžete kdykoliv prodat.

Komplexnost – Investovat lze do široké škály podkladových aktiv akcie, komodity či indexy. Zároveň jsou v nabídce i celé akciové koše, které se mohou zaměřovat i na specifická odvětví či obory.

Nízké poplatky – Investiční certifikáty často není nutné složitě spravovat, díky čemuž jsou výrazně nižší i samotné poplatky.

Dostupnost – Investice do certifikátů je vhodná téměř pro všechny investory, přičemž výše investice obvykle není nějak zvlášť vysoká.

Transparentnost – Hodnota certifikátu v drtivé většině případů kopíruje cenu podkladového aktiva – investor si tak může jednoduše jeho hodnotu zkontrolovat.

Daně – Pokud investor drží investiční certifikát déle než šest měsíců, je oproštěn od platby daně z příjmů.

Nevýhody investování do investičních certifikátů

Investiční certifikáty mají samozřejmě i své nevýhody, s nimiž musí každý investor počítat. Jelikož se však jedná stále spíše o konzervativní a dlouhodobou investici, pravděpodobně vás seznam nevýhod moc nepřekvapí. Za negativní lze považovat především:

Úvěrové riziko – Emitent nemusí být schopen pokrýt své závazky.

Tržní riziko – U klasických investičních certifikátů existuje vysoké riziko změny podkladového aktiva. To se odvíjí od typu aktiva a také certifikátu, který může být alespoň částečně kryt před tímto rizikem.

Měnové riziko – Vztahuje se na certifikáty emitované v cizí měně, kdy může dojít ke změně kurzu.

Podmínky – I když některé certifikáty nabízí ochranu před rizikem, nemusí být jejich podmínky zrovna nejvýhodnější. Investorům může vadit příliš nízký CAP či omezená participace na zisku.

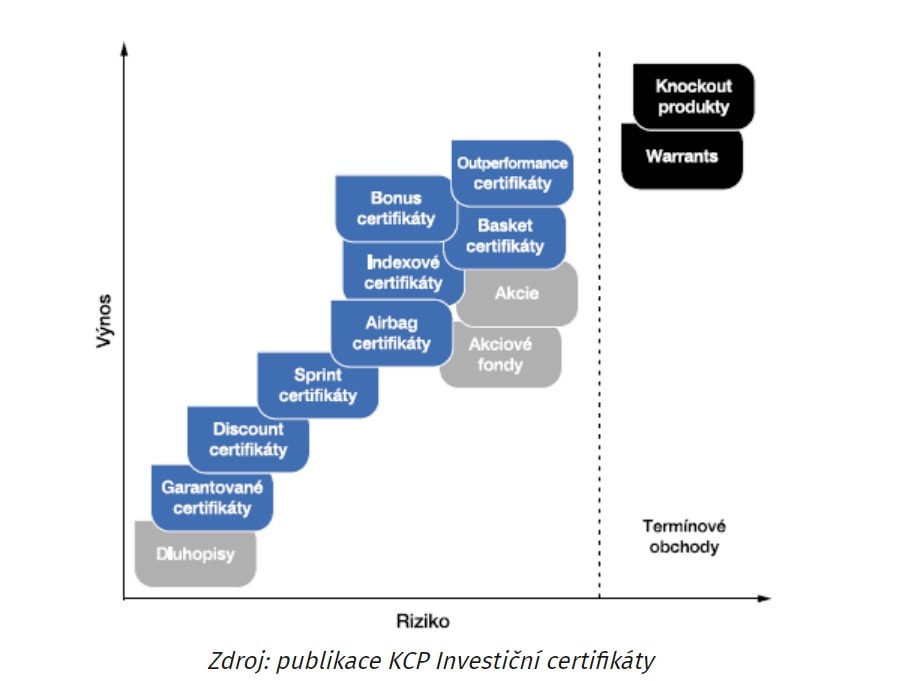

Investiční certifikáty lze roztřídit hned do několika kategorií a následně je rozdělit na další typy. V tomto případě je samotné dělení poměrně složité, a proto se v něm mohou začátečníci trochu ztrácet.

Důležitá je především výnosnost, podle níž se certifikáty dělí na investiční certifikáty s pákou a bez páky – obě kategorie pak zahrnují hned několik typů certifikátů s odlišnými podmínkami, splatností a také rizikovostí.

Zdroj: Penize.cz

Graf výnosnosti a rizikovosti investičních certifikátů

Investiční certifikáty s pákou

Pokud jste již pokročilejší investoři, určitě víte, že se mezi rizikovější budou řadit právě certifikáty s finanční pákou, u nichž během investování nedisponujete vlastními prostředky, ale prostřednictvím “půjčky” se snažíte několikanásobně navýšit svůj potenciální zisk. S pákou se však zvyšuje i možná ztráta, kdy je v sázce celá vaše investice.

Knock-out certifikáty

Poznámka

Podkladové aktivum: Akcie, měny, indexy, komodity

Splatnost: Neomezená

Participace na zisku: Několikanásobná

Vhodné při: Růst/Pokles

Ochranná hranice/hranice poklesu: Podle typu certifikátu

CAP: Podle typu certifikátu

V souvislosti s pákovými certifikáty se nejčastěji mluví o takzvaných knock-out či turbo certifikátech, které jsou obecně považovány za jedny z nejrizikovějších. Na druhou stranu však můžete spekulovat na růst (Knock-out Call certifikáty) či pokles (Knock-out Put certifikáty) podkladového aktiva, aniž byste museli investovat plnou částku.

S potenciálními zisky ale přichází i vysoké riziko ztráty, kdy můžete přijít klidně o celou svoji investici. U knock-out certifikátů je dopředu stanovena knock-out cena, jejíž překročení ukončí obchodování daného certifikátu na burzu – ihned poté se stává bezcenným a emitent se vyrovná s investorem, přičemž mu vyplatí předem dohodnutou částku.

V případě, že spekulujete na růst podkladového aktiva s Knock-out Call certifikáty, bude knock-out cena stanovena těsně pod aktuální kurz daného aktiva.

Naopak u shortování s Knock-out put certifikáty, je knock-out cena stanovená těsně nad aktuální kurz daného aktiva.

Sprint certifikáty

Poznámka

Podkladové aktivum: Akcie

Splatnost: 3 až 18 měsíců

Participace na zisku: Dvojnásobek (omezený)

Vhodné při: Mírný až vysoký růst

Ochranná hranice/hranice poklesu: Ne

CAP: Ano

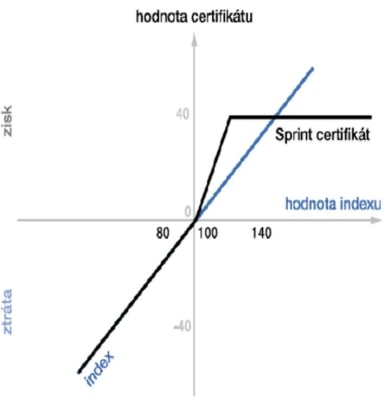

Speciálním typem certifikátů s pákou jsou takzvané sprint certifikáty, s nimiž lze případné výnosy zdvojnásobit. Na rozdíl od většiny jiných investičních certifikátů se zaměřují pouze na jednu specifickou akcii a ne celý koš.

V tomto případě je u podkladového aktiva stanovena hranice maximálního výnosu, po jehož překročení již nejsou výnosy dvojnásobeny. Případná ztráta se naopak nezdvojnásobuje, ale rovná se poklesu u daného akciového titulu. Doba splatnosti se u sprint certifikátů zpravidla pohybuje mezi 3 až 18 měsíci.

Zdroj: Mesec.cz

Vývoj hodnoty sprint certifikátu

Outperformance certifikáty

Poznámka

Podkladové aktivum: Akcie, index

Splatnost: 18 měsíců až 5 let

Participace na zisku: 100 % + participační faktor

Vhodné při: Růst, pokles

Ochranná hranice/hranice poklesu: Ne

CAP: Ne

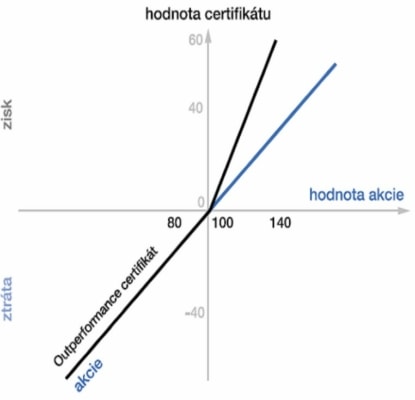

Méně rizikovější alternativou jsou outperformance certifikáty, které lze využít, jak při spekulaci na růst, tak i pokles ceny. Stejně jako u sprint certifikátů se ztráta rovná poklesu daného podkladového aktiva. Na rozdíl od nich je zde uplatňován participační faktor, díky němuž se může investor nadproporciálně podílet na růstu pokladového aktiva.

Následně jsou výnosy navyšovány o participační faktor, přičemž není stanovená žádná maximální hranice zhodnocení. Ve výsledku je tedy investice do certifikátu mnohem výhodnější nežli přímá investice do akcie. Doba splatnosti se u outperformace certifikátů pohybuje mezi 18 měsíci až 5 lety.

Zdroj: Mesec.cz

Vývoj hodnoty outperformance certifikátu

Investiční certifikáty bez páky

Z hlediska rizikovosti jsou mnohem bezpečnější investiční certifikáty bez páky, jejichž nabídku ocení zejména konzervativnější a dlouhodobý investoři. V nabídce emitentů přitom narazíte na širokou škálu certifikátů zaměřující se na různá podkladová aktiva, uplatňující odlišné strategie či nabízející méně či více účinnou ochranu před případnou ztrátou.

Obecně se investiční certifikáty bez páky dělí na osm typů, přičemž můžete narazit i na jejich kombinace – nejčastěji se bude jednat o kombinaci tematických certifikátů například s garantovanými certifikáty.

Indexové certifikáty

Poznámka

Podkladové aktivum: Index

Splatnost: Neomezená

Participace na zisku: 100 %

Vhodné při: Mírný až vysoký růst

Ochranná hranice/hranice poklesu: Ne

CAP: Ne

Indexové certifikáty se řadí mezi jedny z nejoblíbenějších, a to především proto, že jejich hodnota přesně kopíruje vývoj určitého burzovního indexu. Jedná se tedy o jednoduchý způsob, jak dosáhnout efektivní diverzifikace, jež ocení jak začínající, tak i ostřílení investoři.

Velké oblibě se těší hlavně v Německu, kde je nabízí hned několik bank. Podkladový aktivem takového certifikátu může být například německý index DAX či americké S&P 500. Indexové certifikáty jsou převážně obchodovány bez doby splatnosti.

Strategické certifikáty

Poznámka

Podkladové aktivum: Koš akcií

Splatnost: Neomezená

Participace na zisku: 100 %

Vhodné při: Střední či vysoký růst

Ochranná hranice/hranice poklesu: Ne

CAP: Ne

U strategických certifikátů můžete investovat rovnou do celého koše akcií, u nichž je předpokládán v průběhu pár let razantní růst. Zároveň jsou uplatňovány různé strategie, díky nimž lze dosáhnout výrazně vyšších výnosů než u klasických indexů. Jelikož je nutné certifikát aktivně spravovat, jsou u něj účtovány i výrazně vyšší poplatky – běžně se jedná o 1 až 1,5 % ročně. Doba splatnosti je obvykle stanovena na několik let.

Tematické certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: Individuální (měsíce, roky)

Participace na zisku: 100 %

Vhodné při: Růst určitého odvětví či oboru

Ochranná hranice/hranice poklesu: Ne

CAP: Ne

Jak už název napovídá, zaměřují se tyto certifikáty na určité téma. Jednat se může o specifické odvětví, obor či nějaký trend – investovat můžete například do vývoje AI, zelených energií nebo elektromobility. Tematické certifikáty jsou navázány buď na index, nebo na celý koš akciových titulů. Vystavovány mohou být na libovolně dlouhou dobu, a to v řádu měsíců či let.

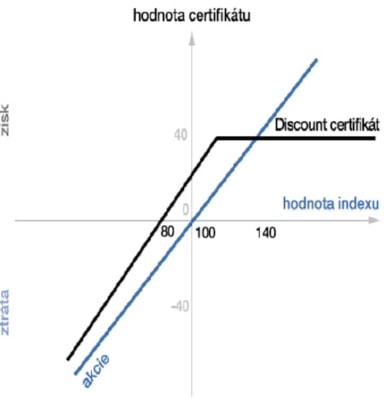

Discount certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: 3 až 18 měsíců

Participace na zisku: Méně než 100 %

Vhodné při: Stagnace, mírný pokles

Ochranná hranice/hranice poklesu: Ano (diskont)

CAP: Ano

Discount certifikáty ocení zejména konzervativní investoři, kteří mohou jejich prostřednictvím zhodnotit své investici i v případě, že trhy stagnují či dokonce mírně klesají. Investiční certifikáty navíc lze nakoupit mnohem levněji.

Ve výsledku za certifikát zaplatí méně než, kdyby investovali přímo do podkladového aktiva – samotné slevě na daném podkladovém aktivu se říká diskont. Ta však není zadarmo a výměnou za ní je u certifikátu stanoven CAP neboli maximální výše výnosu.

Pokud se hodnota certifikátu pohybuje pod CAP, je investorovi vyplacena částka odpovídající aktuální hodnotě podkladového aktiva. Jestliže hodnota naopak překračuje CAP, bude vám vyplacen pouze předem stanovený maximální výnos.

Případná ztráta vám bude účtována, až když hodnota certifikátu poklesne pod hranici diskontu – investoři se tak nemusí obávat mírných poklesů ceny. Splatnost certifikátu může být stanovena na 3 až 18 měsíců.

Zdroj: Mesec.cz

Vývoj hodnoty discount certifikátu

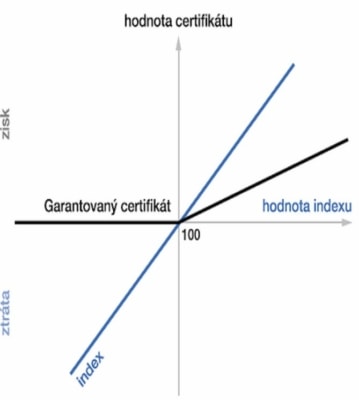

Garantované certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: 5 až 10 let

Participace na zisku: Méně než 100 %

Vhodné při: Částečná stagnace, růst

Ochranná hranice/hranice poklesu: Ne

CAP: Ne

Specifickou skupinou investičních certifikátů jsou garantované certifikáty, jejichž rizikovost je v porovnání s ostatními alternativami výrazně nižší. Investoři jsou jejich prostřednictvím chráněni před ztrátou po poklesu podkladového aktiva. Taková garance však není zcela zadarmo a vyžaduje od investora, aby se částečně vzdal podílu na růstu.

Hodnota certifikátu je rozdělena na dvě části, kdy první tvoří dluhopis s nulovým kupónem a druhou část podkladové aktivum – díky tomu je po vypršení splatnosti vyplacena částka odpovídající hodnotě certifikátu při emisi.

Doba splatnosti se u garantovaného certifikátu pohybuje mezi pěti až deseti lety, přičemž garance vchází v platnost až v den splatnosti. Ve výsledku je tedy vhodné na garantovaný certifikát hledět jako na nízkorizikovou a dlouhodobou investici, kterou se nevyplatí prodávat předčasně.

Představte si dva scénáře u certifikátů se splatností čtyři roky, jejichž emisní hodnota činí 200 000 EUR a vaše participace na zisku činní 50 %:

Hodnota certifikátu během čtyř let vzroste o 20 %. V den splatnosti vám bude vyplaceno 220 000 EUR.

Hodnota certifikátu během čtyř let klesne o 10 %. V den splatnosti vám bude vyplaceno 200 000 EUR.

Zdroj: Mesec.cz

Vývoj hodnoty garantovaného certifikátu

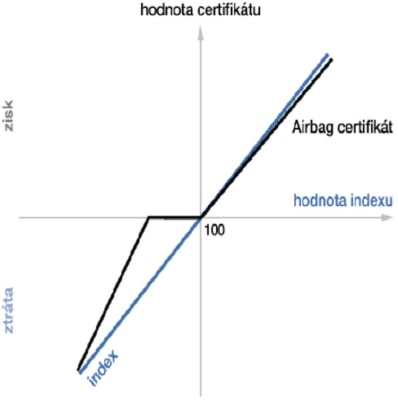

Airbag certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: 2 až 6 let

Participace na zisku: 100 %

Vhodné při: Stagnace, mírný růst

Ochranná hranice/hranice poklesu: Ano

CAP: Ne

Airbag certifikáty jsou opět vhodné pro konzervativnější investory, kteří chtějí inkasovat zisky z růstu podkladového aktiva, ale bojí se případné ztráty. U tohoto typu certifikátů není garance před poklesem plná, ale naopak omezená, přičemž je předem stanovená ochranná hranice před poklesem ceny podkladového aktiva.

Jelikož je ochrana pouze částečná nejsou investoři omezení na participaci zisku u výnosu. Fungují tedy podobně jako garantované certifikáty, kdy je nutné certifikát držet do doby splatnosti, která se pohybuje mezi dvěma až šesti lety.

Jestliže cena podkladového aktiva neklesne pod chráněnou hranici není investorovi účtována žádná ztráta a obdrží emisní hodnotu certifikátu – i po poklesu je však ztráta nižší než při investici přímo do podkladového aktiva.

Zdroj: Mesec.cz

Vývoj hodnoty airbag certifikátu

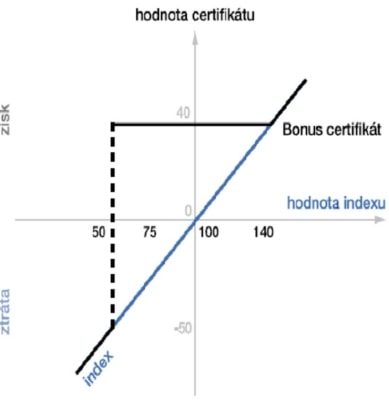

Bonus certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: 2 až 4 roky

Participace na zisku: Minimálně 100 %

Vhodné při: Stagnace, růst

Ochranná hranice/hranice poklesu: Ano

CAP: Individuální

Bonus certifikáty umožňují investovat do určitého podkladového aktiva, přičemž v případě splnění veškerých podmínek je investorovi vyplacena nejen hodnota certifikátu, ale také bonus. Splatnost certifikátu se běžně pohybuje mezi dvěma až čtyřmi roky.

Podkladovým aktivem jsou obvykle dividendové akcie, u nichž se neočekává vysoká volatilita – při koupi certifikátu se musíte vzdát práva na výplatu dividendy. Pokud chce investor dosáhnout na nabízený bonus, nesmí hodnota aktiva klesnou pod předem stanovenou hranici. Pro jeho získání je navíc nutné certifikát držet až do jeho splatnosti.

Jestliže cena podkladového aktiva i přesto klesne, bude investorovi vyplacena částka odpovídající ceně aktiva bez nároku na bonus. Existují však i bonusové certifikáty opatřené CAP neboli hranicí pro maximální možný výnos – ve zkratce tedy snížíte svoji participaci na výnosu, ale zároveň získáte větší ochranu v případě poklesu ceny certifikátu.

Zdroj: Mesec.cz

Vývoj hodnoty bonus certifikátu

Express certifikáty

Poznámka

Podkladové aktivum: Index, akcie, komodity

Splatnost: Zhruba 12 měsíců

Participace na zisku: Méně než 100 %

Vhodné při: Stagnace, mírný růst

Ochranná hranice/hranice poklesu: Ano

CAP: Ne

Expresní certifikáty si velkou oblibu vysloužily zejména v posledních letech, kdy rychle roste poptávka investorů po efektivním a krátkodobém investování. Princip certifikátu je zde trochu komplikovanější, ale i přesto nabízí zajímavé zhodnocení úspor.

Jestliže jsou u certifikátu splněny určité podmínky, získá investor expresně předem stanovenou částku. Na rozdíl od ostatních certifikátů existuje u expresních certifikátů více rozhodných dnů, díky čemuž máte hned několik šancí na to, aby vám byla vyplacena sjednaná částka.

Obvykle je podmínkou, aby byla hodnota podkladového aktiva vyšší nežli její emise. Rozhodné dny jsou stanoveny po uplynutí pár měsíců – běžně se jedná o dvanáct či více měsíců. Jestliže není podmínka v první rozhodný den splněna, je překontrolována o dvanáct měsíců později, přičemž hodnota sjednané částky mírně vzroste.

Většina emitentů nabízí čtyři až pět rozhodných dnů, u nichž je možné sjednanou částku vyplatit. I po jejich nesplnění je zde stále možnost realizovat alespoň částečný zisk, jestliže aktivum mírně vzrostlo. Pokud naopak kleslo pod předem stanovenou hranici, bude si investor muset naúčtovat ztrátu.

Investiční certifikáty nabízí opravdu širokou nabídku možností, jak můžete zhodnotit své úspory. V první řadě je však vždy nutné zhodnotit riziko, jemuž jste ochotni se vystavit. V tomto ohledu se mezi nejrizikovější řadí zejména investiční certifikáty s pákou, u nichž je riziko, že přijdete o celou svoji investici. Opakem jsou certifikáty s garancí, které vás před případnou ztrátou ochrání.

Samozřejmě záleží i na tom, do jakého podkladového aktiva chcete investovat. Zvolit můžete jednoduché investiční certifikáty, jejichž prostřednictvím investujete pouze do jednoho konkrétního aktiva, ale i celého koše – lepší diverzifikaci nabízí indexové či basket investiční certifikáty. V souvislosti s tím zvažte i rizikovost samotného podkladového aktiva a jeho potenciál.

Důležitým kritériem je také doba splatnosti certifikátu, jež můžete trvat několik měsíců, ale i let. Samozřejmostí je i prověření samotného emitenta, který by měl být důvěryhodný a disponovat dostatečnými prostředky pro pokrytí svých závazků. Zajímejte se i o podmínky vybraného investičního certifikátu, včetně omezení participace na výnosu.

Investiční certifikáty vs podílové fondy

Pokud se řadíte mezi konzervativnější investory, pravděpodobně budete zvažovat i investici do podílových fondů. Právě ty lze považovat za alternativu k investičním certifikátům, od nichž se ale v některých bodech liší. Velký rozdíl je zejména ve výnosech, které jsou u podílových fondů obvykle nižší.

V porovnání s investičními certifikáty často disponují i výrazně vyššími poplatky, na něž upozorňuje část investorů již pěknou řádku let. Z hlediska složitosti jsou mnohem komplikovanější investiční certifikáty, kvůli čemuž jsou často doporučovány spíše zkušeným investorům.

Ve výsledku lze podílové fondy považovat za tradičnější alternativu, jejíž výkonost bude zpravidla nižší, ale pro začínající investory je mnohem přehlednější. Pokud si však zvolíte méně rizikové formy investičních certifikátů, nemusíte se zdráhat investovat ani do nich.

Milovnice a nadšenkyně do financí, investování a kryptoměn. O finančních, ale i technologicky laděných tématech píše již od roku 2016. Kromě akciových trhů s nadšením sleduje nejnovější trendy v oblasti startupů, ale i velkých hráčů v široké škále odvětví od e-commerce a AI až po elektromobilitu nejen ve světě, ale i v našem malém českém rybníčku.

Nikola se však věnuje i tématům spojených s bankovnictvím, pojišťovnictvím či půjčkami, jejichž recenzování věnuje podstatnou část svého času. Ve všech případech jí však záleží na tom, aby si její texty našly cestu nejen ke zkušeným čtenářům a investorům, ale i úplným nováčkům ve světě financí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.