Hypoteční trh se v posledních měsících otřásá v základech, a to jak kvůli dozvukům důsledků pandemie koronaviru, tak i stále pokračující válce na Ukrajině. Rostoucí základní úroková sazba se stává strašákem pro všechny zájemce o vlastní bydlení, kteří postupně od svého snu upouštějí.

Během dubna tedy poprvé po dlouhé době klesl zájem o hypotéky, a to téměř o 40 %. Je na místě se vzdávat, nebo je zde stále šance na získání výhodného financování?

Zájemcům se staví do cesty nové podmínky

Doba, kdy byly hypotéky dostupné téměř pro každého, je již pryč a namísto ní nastupují přísné podmínky, které se daří splnit jen málokterému žadateli o hypoteční úvěr. Od letošního dubna totiž platí nové podmínky pro žadatele nad 36 let, které udávají, jak vysokým by měl klient disponovat příjmem, zadlužením, či jaký by měl být poměr mezi vypůjčenou částkou a hodnotou nemovitosti.

Ve zkratce tedy lidé musí disponovat vyššími příjmy a také mít více vlastních zdrojů pro financování vybrané nemovitosti. Splnit takto striktní pravidla však dokáže jen hrstka žadatelů, což bude asi jedním z důvodů, proč se v dubnu meziměsíčně propadl zájem o hypotéky o 40 %. Za celý měsíc se tedy finančním institucím podařilo sjednat hypoteční úvěry v hodnotě 17,5 miliardy korun. Při porovnání s ostatními roky se pak jedná o nejnižší objem nově sjednaných hypoték za poslední tři roky.

Případným zájemcům o hypoteční úvěry se staví do cesty i rostoucí úrokové sazby, které pomalu atakují hranici 6 %. I když je na trhu stále možné sehnat hypotéky se sazbou mírně nad 5 %, nelze očekávat, že tomu tak bude i v následujících měsících – na výhodnější sazby navíc dosáhnou jen velmi bonitní klienti.

Ve výši reálných úrokových sazeb hraje velkou roli zejména Česká národní banka (ČNB) a základní úroková sazba, kterou zvyšuje již od poloviny minulého roku. K poslednímu navýšení došlo začátkem května, a to o dalších 0,75 % na 5,75 % – většina analytiků a ekonomů přitom očekávala navýšení maximálně o 0,5 %.

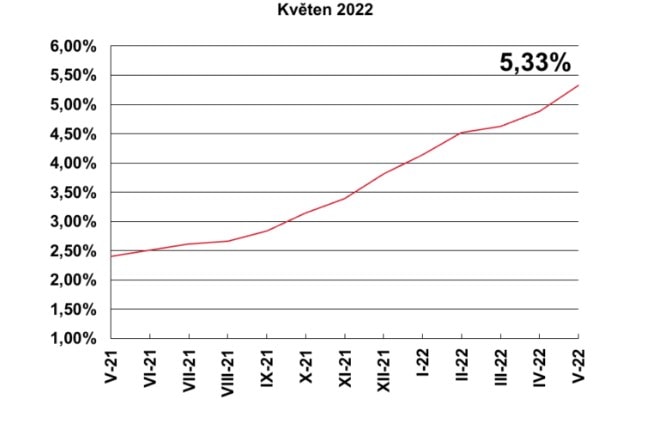

Zdroj: Hypoindex.cz

Průměrná úroková sazba hypotečních úvěrů již překročila hranici 5 %.

Jak je tedy možné vidět, ČNB pomalu přitvrzuje a je pravděpodobné, že ve zvyšování bude postupovat i nadále, a to i přesto, že se do jejího čela postaví nová tvář. Aleš Michl nastoupí na místo guvernéra ČNB 1. července letošního roku, což by podle jeho slov nemělo mít nějak výrazný vliv na politiku této instituce.

I když se velká část odborné veřejnosti domnívala, že bude chtít po nástupu uvolňovat pravidla, ve skutečnosti by tomu mělo být naopak a bude se i nadále držet zvyšování základní úrokové sazby. Ještě do té doby se ale pravděpodobně “dočkáme” dalšího navýšení, které by se tentokrát mohlo pohybovat okolo předpokládaných 0,5 %.

Problémy nezpůsobují pouze vyšší úrokové sazby, ale i rostoucí ceny prakticky veškerého zboží a služeb, které ovlivňuje rostoucí inflace. Postupně roste také cena nemovitostí, která by měla podle předpokladů vzrůst v tomto roce až o 10 %.

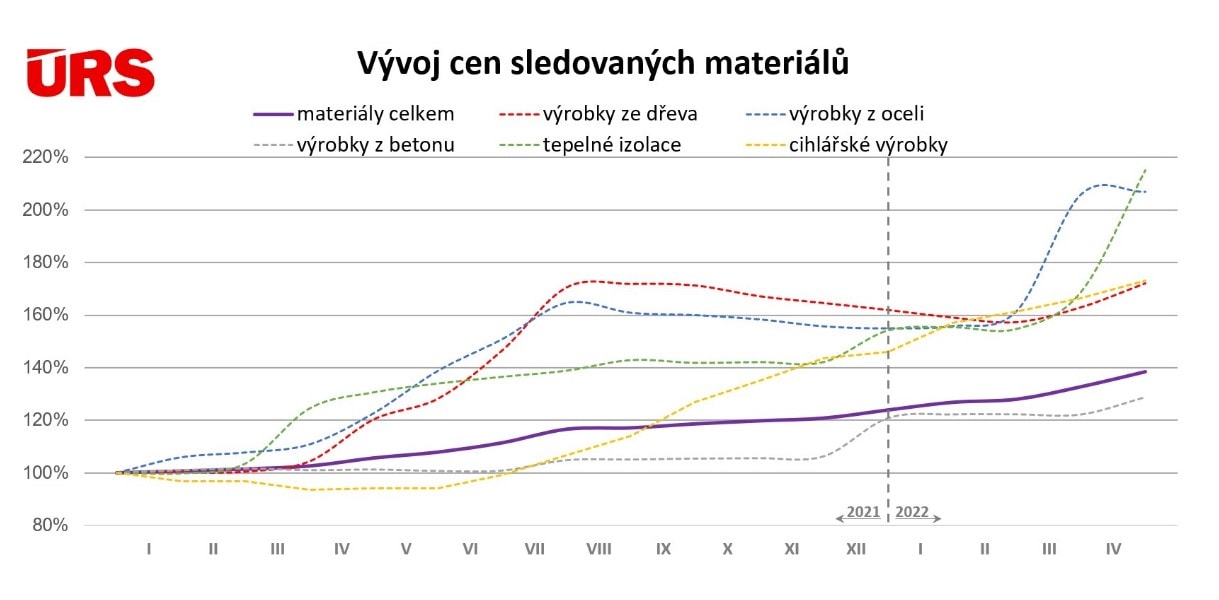

S tím souvisí i vyšší cena materiálu, která se v některých případech dokonce zdvojnásobila – nejhůře je na tom především ocel. Majitele nemovitosti může nemile překvapit i cena za izolaci, která se zvýšila od minulého roku o neuvěřitelných 120 %. Právě proto se čím dál tím častěji objevují případy, kdy nemají majitelé dostatek financí pro dokončení novostavby či rekonstrukce.

Zdroj: Urs.cz

Ceny materiálů rostou již od minulého roku.

Shrnutí – vyplatí se sjednat si hypotéku?

Už teď je jasné, že sjednání hypotéky nebude v následujících letech dostupné pro všechny. Největší šanci budou mít zejména vysoce bonitní klienti, kteří dokážou bance či stavební spořitelně nabídnout vysoké příjmy, nízké zadlužení a dostatečný podíl vlastních financí – takových klientů však bude pomálu, a to zejména v tomto období.

Odborníci tedy radí vyčkávat, a to především u žadatelů, kteří nikam nespěchají a na vlastní bydlení si mohou pár let počkat. Situace se mezi tím uklidní a úrokové sazby se také trochu umoudří – nebudou sice tak nízké jako jsme byli zvyklí, ale nějaké zlepšení budeme moci zaručeně pozorovat. Pokud navíc již máte nějaké peníze na nové bydlení našetřené, určitě je ve vzteku neutrácejte.

Klíčem může být naopak dobře mířené nízkorizikové investování či spoření, čímž úspory ochráníte před inflací, a ještě je trochu zhodnotíte – v budoucnu můžete dosáhnout i na lepší bydlení než, na které jste si zprvu mysleli.

Situace je však jiná u klientů, kteří urychleně potřebují zdroj financování pro koupi či rekonstrukci nemovitosti. Může se jednat o případy, kdy potřebují nemovitost vyplatit z něčího vlastnictví nebo jim prostě již dům padá na hlavu. Zde je na místě pokusit se získat hypoteční úvěr co nejdříve, díky čemuž můžete dosáhnout ještě na “výhodnější” úrokové sazby. Každopádně nezapomeňte ani na fixaci, ve které se vyplatí zhodnotit fakt, že by úrokové sazby měly začít klesat v průběhu dvou následujících let.

Milovnice a nadšenkyně do financí, investování a kryptoměn. O finančních, ale i technologicky laděných tématech píše již od roku 2016. Kromě akciových trhů s nadšením sleduje nejnovější trendy v oblasti startupů, ale i velkých hráčů v široké škále odvětví od e-commerce a AI až po elektromobilitu nejen ve světě, ale i v našem malém českém rybníčku.

Nikola se však věnuje i tématům spojených s bankovnictvím, pojišťovnictvím či půjčkami, jejichž recenzování věnuje podstatnou část svého času. Ve všech případech jí však záleží na tom, aby si její texty našly cestu nejen ke zkušeným čtenářům a investorům, ale i úplným nováčkům ve světě financí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.