Ještě v roce 2021 kupovali Češi drahé nemovitosti na levné hypotéky. Nyní v roce 2022 budeme kupovat drahé byty za drahé hypotéky. Navíc na ně už nedosáhne každý.

Česká národní banka zpřísnila s platností od 1. 4. 2022 limity úvěrových ukazatelů pro poskytování hypoték. Přísnější podmínky ztíží nebo znemožní přístup k hypotéce až desetině žadatelů. Přečtěte si v našem dnešním článku, jaká nová pravidla je nutné splnit pro bezproblémové získání hypotéky.

Česká národní banka

Česká národní banka (ČNB) má ze zákona pravomoc upravovat vybrané podmínky pro poskytování hypoték. V praxi nastavuje hranice limitů úvěrových ukazatelů DTI, DSTI a LTV, kterými se musí všichni poskytovatelé hypoték řídit.

Zatímco do schválení novely zákona o České národní bance v roce 2021 měly pro banky hranice úvěrových ukazatelů pouze charakter doporučení, dnes jsou již pro ně právně závazné. Centrální banka tuto nedávno získanou pravomoc využívá poprvé s tím, že konkrétní úrovně horních hranic úvěrových ukazatelů stanovuje prostřednictvím opatření obecné povahy s účinností od 1. dubna 2022.

Úvěrové ukazatele

DTI (Debt to Income) – ukazatel DTI je poměr výše celkového zadlužení zájemce o hypotéku a výše jeho čistého ročního příjmu. Pomocí tohoto ukazatele poskytovatel hypotéky zjistí, zda nebude žadatel o úvěr předlužený. Příklad: Pokud je výše poskytnuté hypoték 3,5 milionu korun, bude hodnota ukazatele DTI při čistém ročním 500 tisíc korun dosahovat hodnoty 7.

DSTI (Debt Service to Income) – ukazatel DSTI představuje procentní poměr mezi výší měsíčních splátek všech úvěrů žadatele o hypotéku a jeho čistým měsíčním příjmem. Příklad: Pokud je výše měsíčních splátek hypotéky 15 tisíc korun, bude hodnota ukazatele DSTI při čistém měsíčním příjmu 40 tisíc korun 37,5 %. Hodnota DSTI nepřekročila úroveň značící zvýšené riziko.

LTV (Loan to Value) – je procentní poměr mezi výší úvěru a hodnotou zastavené nemovitosti. Příklad: Pokud je výše poskytnuté hypotéky 3,5 milionu korun a hodnota zastavené nemovitosti 5 milionů korun, bude hodnota ukazatele LTV rovna 70 %. Hodnota LTV nepřekročila hodnotu doporučenou ČNB.

Nové hranice limitů ukazatelů DSTI, DTI a LTV

Změny pravidel pro hypotéky avizovala centrální banka už na konci listopadu v roce 2021. S účinností od 1. dubna 2022 budou poskytovatelé hypoték povinni dodržovat limity příjmového ukazatele DTI a ukazatele dluhové služby DSTI. Guvernér ČNB Jiří Rusnok vyzval banky, aby začaly limity uplatňovat co nejdříve a nevyužily odklad opatření na duben k překotnému poskytování úvěrů.

Horní hranice ukazatele DTI bude od dubna letošního roku 8,5, přičemž u žadatelů mladších 36 let je tato hranice 9,5. Limit ukazatele DSTI bude 45 % a v případě žadatelů mladších 36 let 50 %. ČNB rovněž snižuje horní limit ukazatele LTV na 80 %. U žadatelů o hypotéku mladších 36 let bude LTV 90 %. Hranice pro žadatele do 36 let se vztahují pouze na úvěry, které slouží k nákupu jejich vlastního bydlení.

Poznámka

Zákon umožňuje, že maximálně 5 % všech nově poskytnutých hypoték nemusí limity úvěrových ukazatelů splňovat. Ovšem je zde podmínka, že poskytoval úvěru musí být přesvědčen, že zájemce hypotéku snadno splatí bez sebemenších problémů.

Ideální klient pro banku

Můžeme říci, že do povoleného limitu 5 % má šanci dostat se pravděpodobněji “ideální klient” banky, což je například žadatel s nemovitostí v žádané lokalitě, s vyšším vzděláním, který vykonává méně rizikovou profesi. Ovšem je nutné také poznamenat, že profil ideálního klienta si každá banka sestavuje sama. Udělení výjimky při nesplnění úvěrových limitů je čistě na bance. Po zohlednění rizikového profilu daného klienta se může rozhodnout tuto výjimku udělit.

Důvody úprav velikosti limitů

Guvernér ČNB Jiří Rusnok říká, že: “Uvolněné standardy jsme naposledy měli v roce 2018, než byly poprvé zavedeny limity příjmových ukazatelů. S ohledem na tuto skutečnost i na přetrvávající nadhodnocení cen bydlení považujeme za nezbytné nastavit přísnější parametry pro poskytování hypoték, tj. nastavit limity ukazatelů LTV, DTI a DSTI na obdobných úrovních jako před počátkem pandemie.” Cílem je bránit nárůstu zranitelnosti bankovního sektoru. Dále centrální bankéři uvádějí, že v roce 2021 měl bankovní sektor jako celek při poskytování hypotečních úvěrů značně uvolněné standardy.

V letošním roce bude mnohem těžší pro určité skupiny zájemců získat hypotéku. Analytici odhadují, že v aktuálním roce 5 až 10 % potenciálních klientů bude mít problém na hypotéku dosáhnout nebo ji vůbec nezískají. Dle odhadů dolehnou přísnější podmínky pro získání hypotéky zejména na žadatele do 36 let věku. Oproti předchozím rokům tedy bude hypotéka pro mladé hůře dostupná.

V roce 2022 bude také pro některé lidi složitější refinancování. Kdo nevyjde podle nových limitů, bude muset zůstat u stávající banky. Pokud konkurence nabídne výrazně výhodnější podmínky než stávající banka a klient na ni podle nových pravidel nedosáhne, stojí za zvážení přibrat do hypotéky dalšího žadatele.

Závěr – Jak získat hypotéku v letošním roce?

V roce 2022 se musí zájemci o hypotéku připravit nejen na přísnější podmínky pro získání hypotéky, ale také na zvyšování úrokových sazeb. Podle nynějších odhadů se mohou sazby hypoték vyšplhat až na hodnotu 6 %.

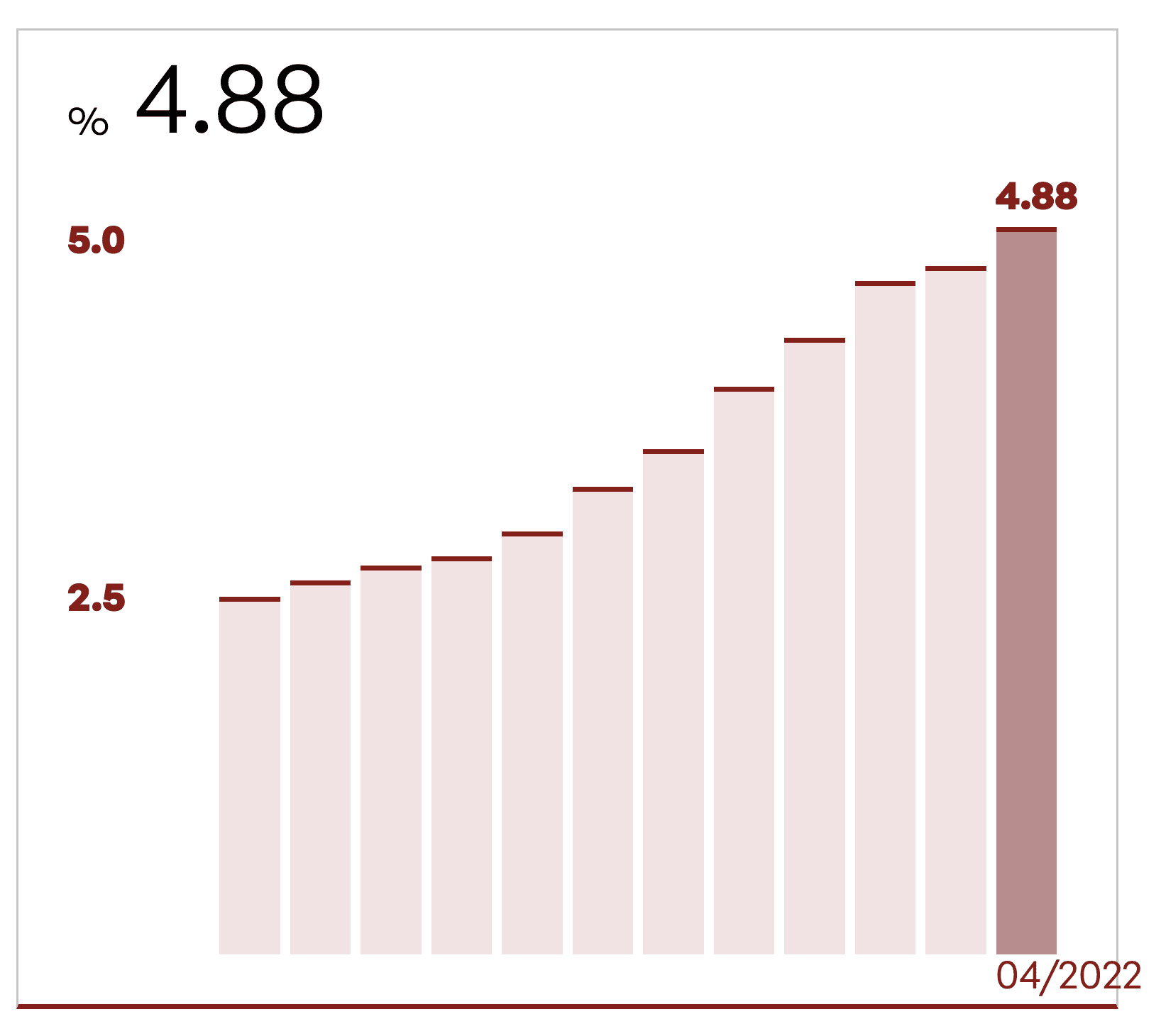

Průměrná nabídková sazba hypoték podle Fincentrum Hypoindexu zatím nepřekročila hranici 5 % jak můžete vidět na grafu níže. Co není, ale brzy přijde. ČNB opět zvýšila sazby, plošné zdražování hypoték tak na sebe nedá dlouho čekat.

Zdroj: hypoindex.cz

Průměrná nabídková sazba hypoték

Za růstem nabídkových sazeb u hypoték stojí především kroky centrální banky, kterou trápí inflace a neváhá rychle zvyšovat základní úrokové sazby v ekonomice. Na vyšší sazby musí reagovat i poskytovatelé hypoték.

Zájemci o hypotéku nebo refinancování stávajícího úvěru na bydlení by se měli v roce 2022 zaměřit na budování vlastních úspor a maximalizaci příjmů. Pro získání hypotéky je totiž nyní vzhledem k růstu úrokových sazeb nutné prokázat bance vyšší bonitu než v minulých letech.

Kvůli nově platným limitům budou muset banky na bydlení půjčovat více méně jen těm, kteří mají alespoň část peněz na nemovitost našetřeno a mají vzhledem k výši úvěru a nastavené splátce dost peněz na jeho splácení.

Vystudovaný ekonom se zájmem o makroekonomické indikátory a zejména úrokové sazby. Centrální banky prostřednictvím úrokových sazeb provádějí svou měnovou politiku, jejíž hlavním cílem je udržet stabilní míru inflace. A tento problém se v posledních letech snaží vyřešit centrální bankéři po celém světě.

Přemysl je přesvědčen, že výše úrokových sazeb ovlivňuje nejen míru inflace, ale i další ukazatele.

“Hledám a popisuji vzájemnou souvislost či korelaci mezi úrokovými sazbami a ostatními ekonomickými ukazateli. Snažím se čtenáře seznámit s tím, jak moc ovlivňují úrokové sazby každodenní život lidí po celém světě.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.