Předešlá analýza na stříbro (XAGUSD) byla publikována v průběhu května, což je dost dlouhá doba. Tudíž si trh se stříbrem zaslouží update, protože za těch mnoho týdnů se toho stalo opravdu hodně. Jak jsme si právě shrnuli v poslední analýze na zlato, Federální rezervní banka (Fed) významně s investičními kovy zahýbala. Respektive červnová ekonomická projekce Fedu byla velmi optimistická a zároveň se kalkulovalo s navyšováním sazeb.

Investoři tuto zprávu nemohli ignorovat a začali se z trhu panicky stahovat. Znamená to tedy, že má stříbro smůlu? Na tuhle otázku není lehké odpovědět, ale můžeme si objektivně zhodnotit, jak na tom tento trh je z fundamentálního a technického hlediska.

Fundamentální hlediska – sazby, inflace a poptávka

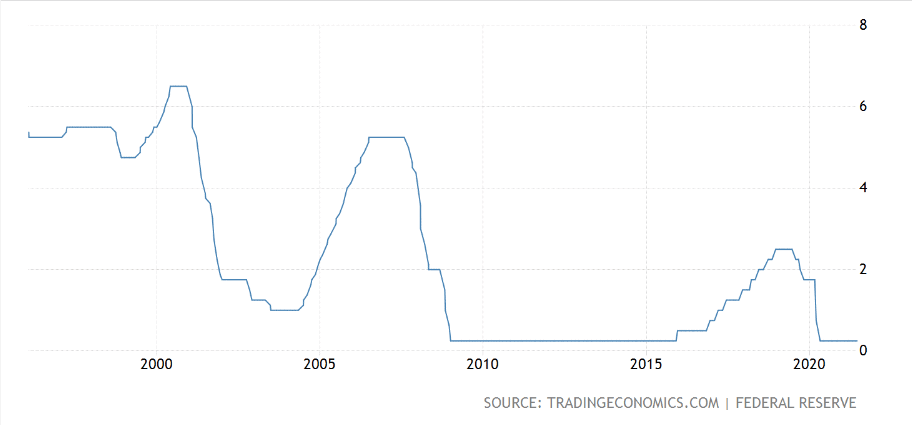

Jak bylo avizováno, začneme prvně s fundamentálním hlediskem, kde se budeme věnovat inflaci, úrokovým sazbám a poptávce po stříbru. Začneme tedy se základní úrokovou mírou (federal funds rate), kterou Federální rezervní banka drží již více jak rok téměř na nule. V červencové ekonomické projekci bylo uvedeno, že již během následujícího roku může dojít ke zvyšování sazeb, což není pro stříbro příznivý fundament.

Základní úroková míra (federal funds rate). Zdroj: tradingeconomics.com

Abych to vysvětlil správně, sazby samy o sobě nejsou pro stříbro problém. Mohou být klidně vysoké a stříbro může bez problémů růst na hodnotě. Ovšem navyšováním sazeb se redukuje inflace a tu drahé kovy jako je stříbro potřebují. Navíc vyšší sazby implikují sílící americký dolar a zároveň rostou výnosy na dluhopisovém trhu díky rostoucím tržním úrokovým mírám.

Dluhopisy jsou pro stříbro a samozřejmě i zlato konkurencí, protože se též jedná o tzv. safe haven. Když tedy americký Fed zvedne základní úrokovou sazbu, nemusí to automaticky znamenat, že stříbro musí s cenou dolů. Záleží na aktuálních okolnostech – inflační očekávání a reálná (naměřená) inflace. Pokud je například inflační očekávání velmi vysoké, navýšením sazeb nemusí dojít k markantně negativnímu ovlivnění trhů s investičními kovy.

Zdroj: tradingeconomics.com

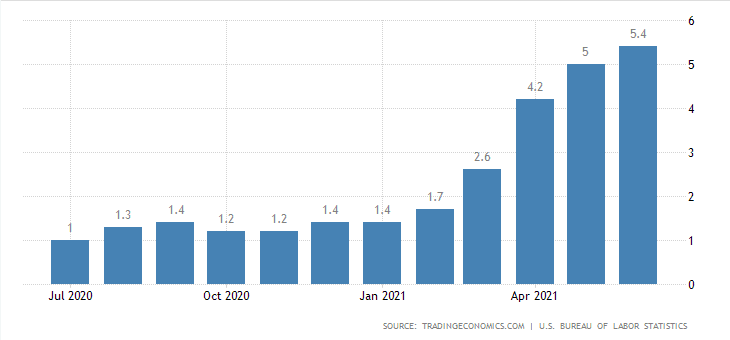

Inflace v USA. Zdroj: tradingeconomics.com

Druhý graf nám říká, že inflace stále roste a za červen je dokonce rekordně vysoká – 5,4 %. Takovou inflaci Spojené státy nezažily minimálně třináct let. Navíc můžeme klidně předpokládat, že inflační očekávání do dohledné budoucnosti je dost vysoké. Tudíž hrozí, že se USA dostanou do tzv. inflační spirály. Inflační spirála, lidově řečeno, znamená, že se tamní ekonomika může začít “motat” v kruhu, ze kterého není cesta ven.

Na jednu stranu se jedná o dobrý fundament k expanzi stříbra. Nicméně nevíme, jak by zareagovala Federální rezervní banka. Jejich politika je momentálně dosti nejasná. Pokud při vysoké inflaci začnou sazby zvedat pouze mírně, pro stříbro by taková politika neměla představovat problém.

Ovšem může nastat situace, kdy se rozhodnou agresivně zvýšit sazby o několik procentních bodů, aby inflaci rychle dali do “latě”. Inflační očekávání se tím automaticky sníží, zájem o nákup stříbra též. Tady vidíte, že trhy s investičními kovy jsou docela věda a hodně záleží na daných makroekonomických okolnostech.

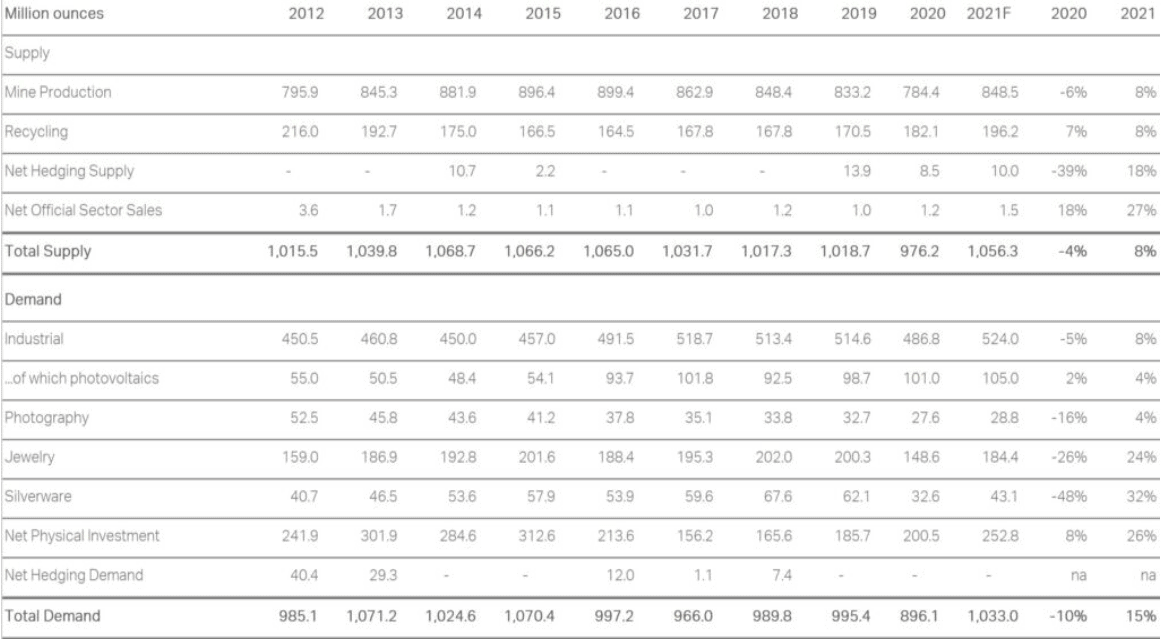

Poptávka a nabídka stříbra. Zdroj: silverinstitute.org

Jak vyplývá z přiložené tabulky, poptávka po stříbru je za posledních devět let dost stabilní. To stejné platí i pro nabídku, takže dlouhodobě je trh se stříbrem v rovnovážné pozici. Ovšem pro růst ceny není vyloženě nutné, aby došlo k významnému převisu poptávky nad nabídkou. Na růstu ceny stříbra se dlouhodobě nejvíce podílí hodnota vynaložené práce na těžbu/zpracování kovu.

A pokud inflace stoupá, roste i hodnota práce, což implikuje i růst ceny stříbra. Fakticky dle ekonomických teorií, má převis poptávky nad nabídkou vliv na cenu kovu pouze z krátkodobého hlediska. Moc hezky to vysvětluje Adam Smith ve své nejslavnější práci Bohatství Národů.

Když bych se měl ještě vrátit k tabulce, obsahuje i projekci na letošní rok. Za rok 2021 by měla nabídka v relativních číslech vzrůst o 8 %, ale poptávka o 15 %. Nicméně v absolutních hodnotách se poptávka nabídce téměř rovná. Tím chci zase říct, spoléhejme se především na inflaci.

Technická analýza pro stříbro

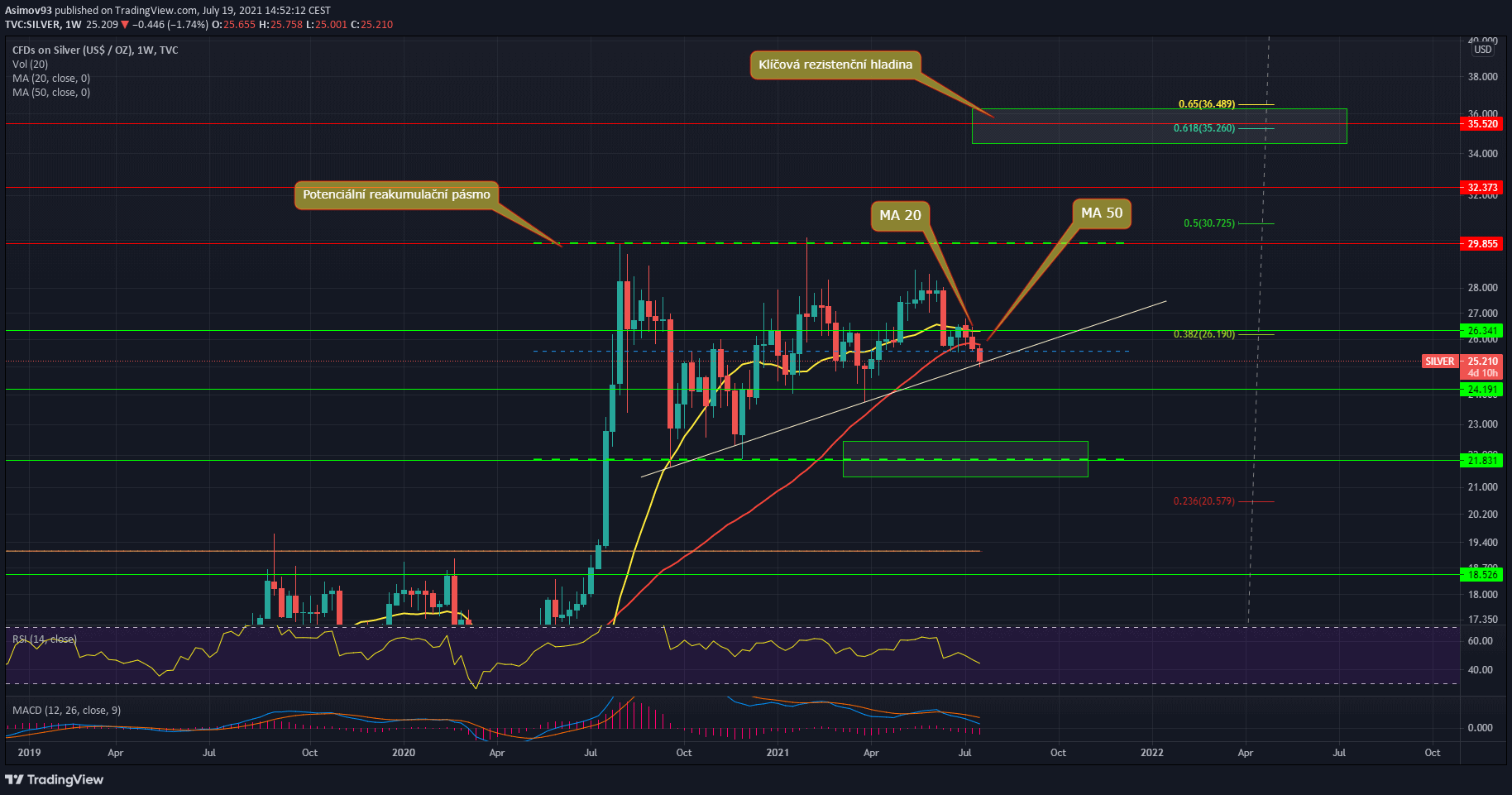

Nyní se zaměříme na technickou stránku trhu. Jak je z grafu vidno, stále platí, že struktura trhu má od září minulého roku vyšší a vyšší low. Řečená low jsou spojena tou expanzivní trendovou čárou. V těchto chvílích zrovna onu trendovku testujeme, takže se i možná brzy uvidí, zda přijde odraz nebo ne. Pokud odraz přijde, první překážkou je hladina 26,341 USD/unce.

Týdenní graf pro stříbro. Zdroj: tradingview.com

Pokud půjdeme dolů, stejně bych nemaloval čerta na zeď. Dokud se kurz drží nad S/R levelem 21,831 USD/unce, je trh z dlouhodobého hlediska pořád býčí. Navíc je uvedená hladina výbornou příležitostí pro vstup do trhu, kde je poměr WIN/LOSS jednoznačně ve váš prospěch. Tedy minimalizujeme zde riziko. Pokud ovšem těch 21,831 USD/unce v budoucnu padne, bull run se nekoná.

Dále je nutno uvést, že došlo k průlomu prvních dvou důležitých klouzavých průměrů. Kurz zavřel pod týdenním MA 20 před více jak měsícem. Kurz se následně nedokázal nad křivku MA 20 dostat. Do jisté míry pak poskytoval support další klouzavý průměr – MA 50. Minulý týden ale cena zavřela právě pod tímto klouzavým průměrem, vůbec poprvé od března 2020.

Oba uvedené klouzavé průměry jsou pro investory dost důležité a jejich průlom mohou brát dost negativně. Dalším důležitým klouzavým průměrem je MA 100, ale od toho jsme ještě dost daleko, takže ho nemá zatím smysl řešit.

Indikátory

Z vývoje indikátoru MACD a RSI vyplývá, že trh se stříbrem více jak půl roku stagnuje a není zatím příliš cesty ven. Bohužel nám v tuto chvíli moc nepomohou.

Závěrem

O stříbru se v obecné rovině často hovoří jako o investici, která je z dlouhodobého horizontu podhodnocená. Pokud bychom měli dát stříbro do kontrastu se zlatem, určitě tomu tak je. Úplně největší kontrast je ovšem s akciovým trhem, který je vypumpovaný do nebes, zatímco stříbro ani neotestovalo historické maximum z roku 2011.

Stříbro se v porovnání s jinými investicemi vážně jeví jako levné.

Aktuálně má stříbro z fundamentálního hlediska stejný problém jako zlato. Inflace je sice vysoká, ale investoři si nemohou být jisti budoucími akcemi ze strany Federální rezervní banky. Co se týče technického pohledu, je velkou ztrátou, že kurz prolomil klouzavé průměry MA 20 a MA 50. Investoři mohou ztrátu těchto dynamických supportů považovat za silný prodejní signál.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.