První srpnová neděle byla velkým dnem pro oblast fintech: Společnost Afterpay se dohodla na fúzi se Square. Tato dohoda znamená, že se dvě z nejobdivovanějších finančně technologických společností současnosti sloučí do jediné. Akcie Square na oznámenou dohodu reagovaly během pondělí okamžitě 10% růstem.

Square, které založil stejně jako Twitter Jack Dorsey, vybudovalo velmi významnou síť pro platby u obchodníků a prostřednictvím aplikace Cash App také prosperující a rychle rostoucí službu pro platby drobných spotřebitelů. Tato aplikace pak také umožňuje velmi jednoduchý nákup Bitcoinu. Dvě hlavní oblasti podnikání Square však v minulosti nebyly integrovány. Square a Afterpay však budou společně schopné propojit všechny tyto oblasti do jediného komplexního ekosystému.

Chyba: Graf byl nakonfigurován nesprávně.

Afterpay a Cash App mají každá desítky milionů uživatelů a ekosystém prodejců Square i síť obchodníků společnosti Afterpay ročně zprostředkují objem plateb v desítkách miliard dolarů. Square a Afterpay spojují offline a online platební ekosystém, a navíc se jejich služby skvěle doplňují. Co nové spojení znamená pro budoucnost spotřebitelského financování a platebního průmyslu?

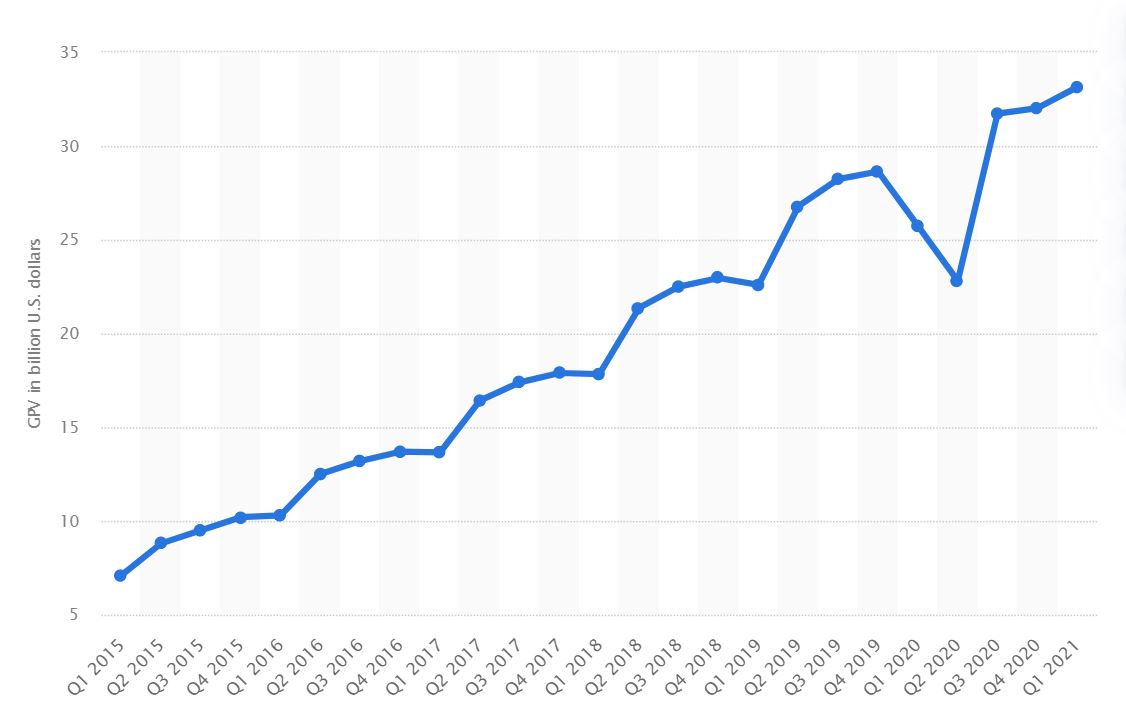

Růst objemu zprostředkovaných plateb společnosti Square. Zdroj: statista.com

Zásadní inovace v oblasti fintech

Každých pět až deset let prochází globální platební odvětví zásadním inovačním cyklem, který určuje vítěze a poražené na několik příštích desetiletí. Posledním významným milníkem byl přechod na mobilní platby založené na technologii NFC. Hlavní dodavatelé mobilních operačních systémů (Apple a Google) upevnili svou pozici v globálním platebním systému tím, že obratně propojili potřeby platebních sítí (Visa, Mastercard atd.) a spotřebitelů prostřednictvím mobilních zařízení v jejich kapsách. Nejnovější inovační cyklus pak odstartovala právě Afterpay.

Byznys model společnosti, kterou vymyslel pro mileniály v obývacím pokoji v Sydney Nick Molnar, stojí na revoluční myšlence: Mileniálové nemají rádi úvěry.

Mileniálové dosáhli plnoletosti během globální hypoteční krize v roce 2008. Jako mladí dospělí viděli, jak jejich přátelé a blízcí přicházeli o střechu nad hlavou kvůli předlužení prostřednictvím nadměrných hypoték, což posílilo jejich už tak nižší důvěru v banky. Mají také rekordní výši studentských dluhů. Není proto překvapením, že mileniálové (a hned za nimi generace Z) výrazně preferují debetní karty před kreditními.

Jedna věc je však tuto změnu rozpoznat a druhá s ní něco udělat. Nick Molnar a Anthony Eisen něco udělali, a nakonec na svém hlavním produktu vybudovali jeden z nejrychleji rostoucích platebních startupů v historii, který se řídí heslem “nikdy žádné úroky”.

Produkt společnosti Afterpay je jednoduchý. Pokud máte v košíku 100 dolarů a rozhodnete se platit pomocí služby Afterpay, strhne vám z bankovní karty (obvykle debetní) každé dva týdny 25 dolarů ve čtyřech splátkách. Žádný úrok, žádný revolvingový úvěr a žádné poplatky za předčasné splacení. Pro spotřebitele na přelomu tisíciletí to znamenalo, že mohou s debetní kartou získat hlavní výhodu kreditní karty (možnost zaplatit později), aniž by se museli obávat všech negativních konsekvencí, které jsou s kreditními kartami spojeny – vysoké úroky a revolvingový úvěr. (Poznámka: Podobnou službu na našem území nabízí Twisto)

Samé výhody, žádné nevýhody. Kdo by odolal? Pro první obchodníky, z nichž prakticky všichni spoléhali na mileniály jako na svůj klíčový růstový segment, to byl férový obchod: Zaplatí malý poplatek za zpracování platby společností Afterpay a získají výrazně vyšší průměrné hodnoty objednávek a vyšší objem nákupních konverzí. Byla to výhodná nabídka pro obě strany a s velkým množstvím platebních příkazů se zrodila nová platební síť.

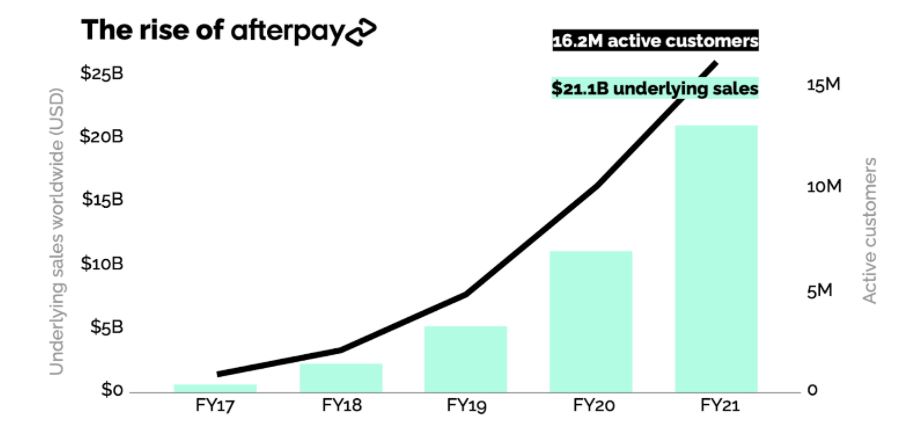

Růst počtu uživatelů a objemu zprostředkovaných plateb společnosti Afterpay. Zdroj: afterpay.com

Byznys model Afterpay začali vzápětí kopírovat “konkurenti”

V letech 2016 a 2017, kdy Afterpay podnikala pouze na domácím australském trhu, nevzbuzovala přílišný zájem. Jakmile však v roce 2018 přišla do USA a vybudovala tam firmu, která již ve druhém roce svého působení překonala obrat 100 milionů dolarů, vzbudila pozornost.

Afterpay vytvořilo celosvětový fenomén, který se nyní stal kategorií, kterou přijali hlavní hráči napříč odvětvím – kategorií, která je na nejlepší cestě získat v příštích 10 letech významný podíl na celosvětových maloobchodních platbách.

Společnost Klarna, která měla v USA potíže s přizpůsobením svých úvěrových produktů trhu, otočila své podnikání tak, aby napodobila Afterpay. A společnost Affirm, která se vždy zabývala tradičními úvěry – generovala významnou část svých příjmů ze spotřebitelských úvěrů – si toho také všimla a představila vlastní nabídku “kup teď, zaplať později” (BNPL – Buy Now, Pay Later). Následně přišel PayPal se svou podobnou nabídkou “Pay in 4” a teprve před několika týdny se objevily zprávy, že do tohoto prostoru má vstoupit i samotný Apple.

Afterpay se však od konkurence odlišuje. Vždy byla lídrem BNPL prakticky podle všech měřítek, a to díky tomu, že zůstala věrná potřebám svých zákazníků. Společnost skvěle rozumí spotřebitelům z generace mileniálů a generace Z. Je to patrné z hlasu, tónu a životního stylu značky, který jako uživatel Afterpay zažíváte, i ze struktury sítě obchodníků, kterou nadále strategicky buduje. Je to patrné i z prostého faktu, že se nesnaží uživatelům křížově prodávat revolvingové úvěrové produkty.

A co je nejdůležitější, je to patrné v ukazatelích používání ve srovnání s konkurencí. Jedná se o produkt, který si lidé oblíbili, využívají ho a spoléhají na něj, a to vše za lepších a férovějších podmínek, než jaké jim kdy byly k dispozici u tradičních spotřebitelských úvěrů.

Fintech společnosti vznikají více než 20 let. Za první velké ryby v této oblasti můžeme považovat eBay a Paypal. Málokterá fúze společností z této oblasti by však mohla nabídnout kombinaci, která by měla takový potenciál přinést spotřebitelům a obchodníkům mimořádnou hodnotu.

Nejenomže se doplňují služby těchto dvou společností, navíc se výrazně rozroste společný ekosystém nově vzniklého podniku, který nabídne významný prostor pro křížový prodej služeb obou původních společností. Square a Afterpay sdílejí vizi budoucnosti s více příležitostmi a méně ekonomickými překážkami pro všechny. Jedná se o velmi zajímavý koktail a může se velmi snadno stát, že se “nové Square” pod vedení Jacka Dorseyho stane světovým poskytovatelem plateb nové generace.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.