Dnešním příspěvkem volně navážeme na můj nedávný článek na “Obchodní příprava na plánované kvantitativní utahování“. Podíváme se na důsledky restriktivních měnových politik na historických datech. A na základě toho si povíme, co nás může očekávat tentokrát. Leč do budoucnosti nahlížet nelze. Můžeme pouze pracovat s nějakými eventualitami.

Mimo jiné je nutné si uvědomit, že každá doba má svá specifika. Proto nelze říct, že se historický vývoj na chlup zopakuje. Takhle to nefunguje, protože těch proměnných je hrozně moc. A byl by to výzkum minimálně na diplomovou práci.

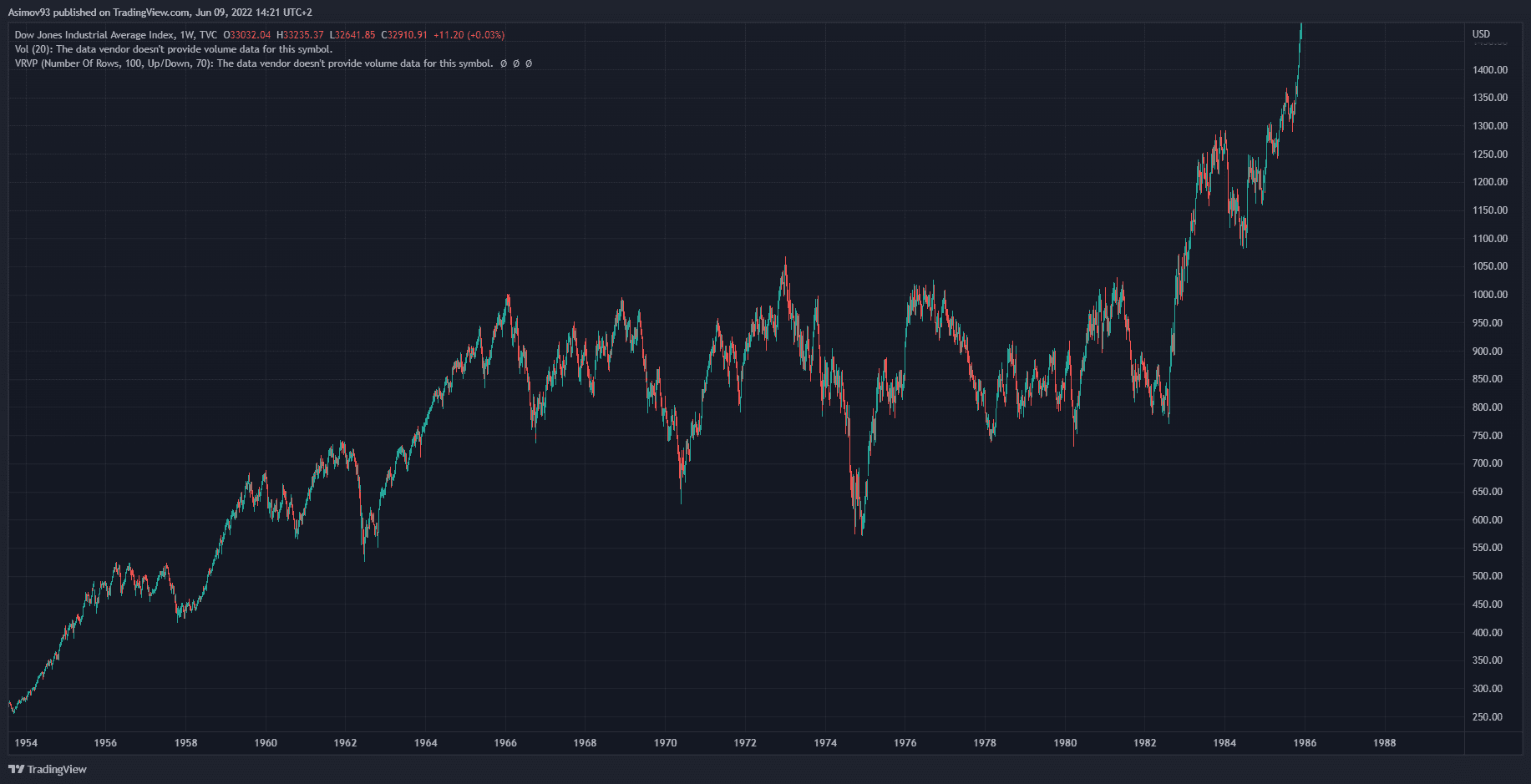

Největší benchmarky

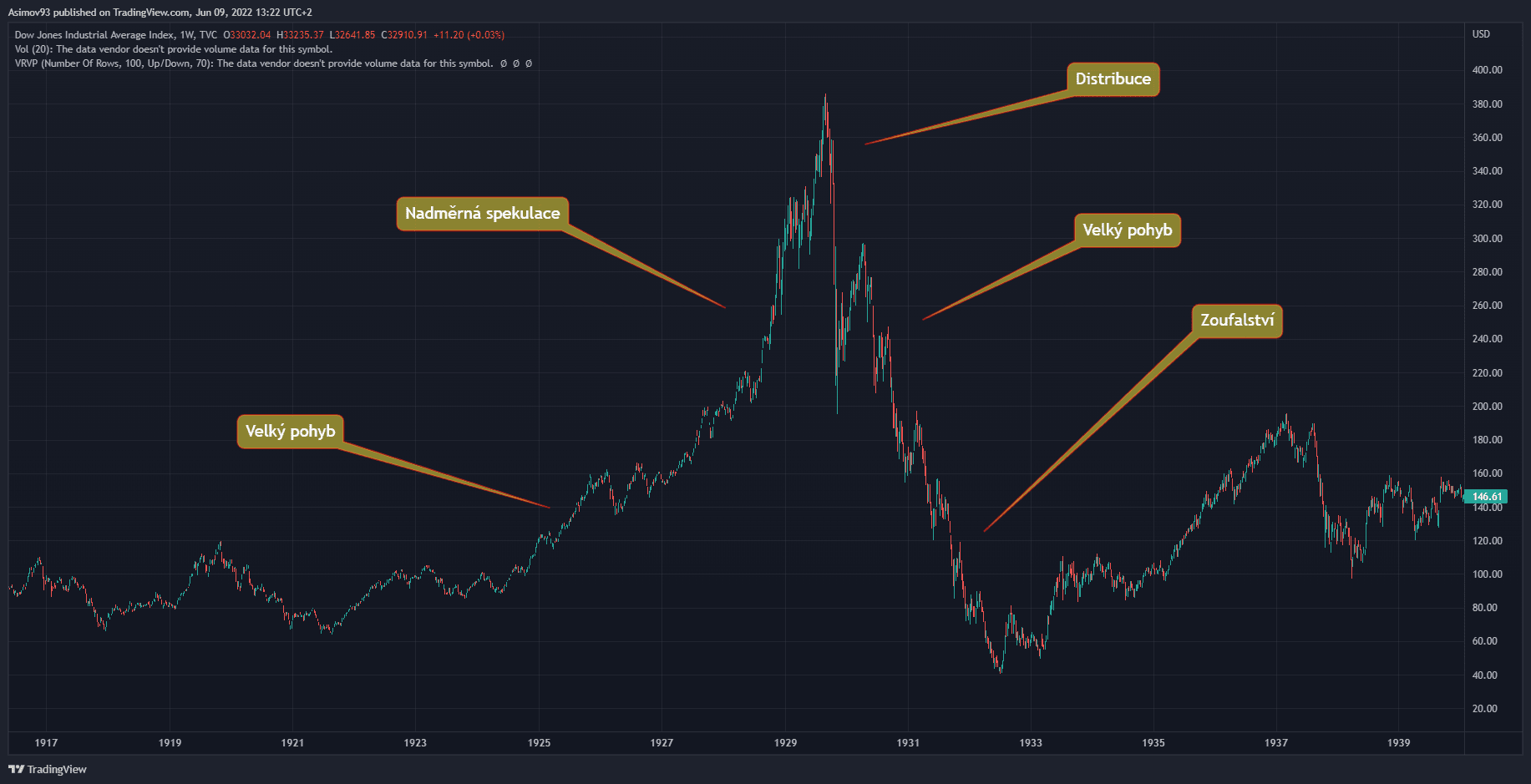

Při každé analýze je třeba mít období, které lze použít jako takový “benchmark“. Mnozí analytici ještě doteď používají jako benchmark světovouhospodářskoukrizi z let 1929 – 1933. Určitě je dobré si z tohoto případu vzít ponaučení. Respektive ta tehdejší chamtivost a psychologie vůbec se pořád opakuje. Čili s tím určitě pracovat jde.

Díky té chamtivosti a následné panice se index Dow Jones propadl o skoro 90 %. Za pár let ovšem započal agresivní bull run, který trval až do začátku další velké války v roce 1939.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Dow Jones během hospodářské krize

Nicméně už je to skoro 100 let. Svět funguje dosti jinak. Jsou jiné makroekonomické doktríny, nové technologie, jiné trendy, atd. Federální rezervní banka a národní státy ekonomiky tolik nezachraňovaly, jak je dnes standardem. Protože tehdejší klasické ekonomické doktríny znaly jedinou záchranu v podobě tvorbyúspor. Zkrátka celý svět funguje krapet jinak. Proto léta 1929 – 1933 nelze úplně brát jako benchmark.

Mnohé ještě může napadnout rok 2008, kdy splaskla hypoteční bublina. Ale nezdá se mi to úplně vhodné, protože tehdejší situace je s dneškem dost odlišná. Zatímco nyní běží restriktivní měnová politika, tehdy Fed rychle začal s velmi uvolněnou měnovou politiku. Jelikož byla snaha utlumit následky vyvolané splasknutím hypoteční bubliny, což s sebou smetlo celý trh. Leč z tehdejšího období se lze samozřejmě též poučit.

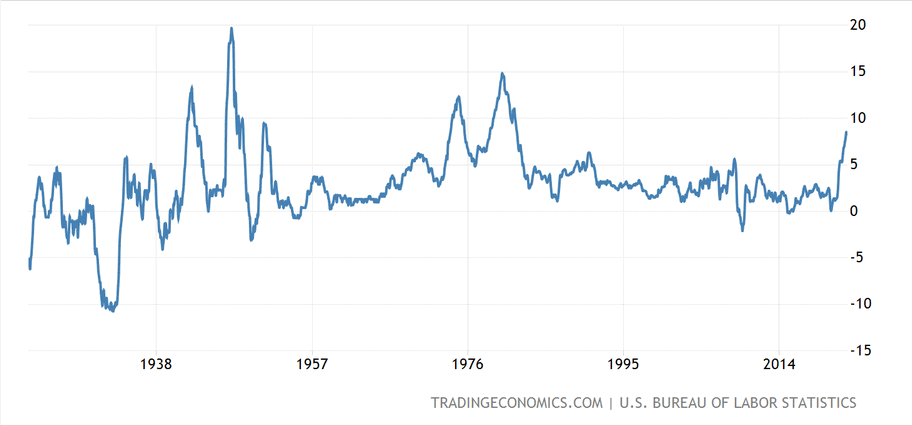

Zdroj: tradingeconomics.com

Inflace v USA

Leč to neplatí pro přelom 70. a 80. let minulého století. To již můžeme jako benchmark brát. Tehdejší situace je do jisté míry podobná té aktuální – svět tehdy čelil obrovským nabídkovým šokům na trhu s ropou. Mimo jiné Spojené státy vedly ještě v 70. letech válku ve Vietnamu. A kromě toho se v 50. letech vláda enormně zadlužovala. Všechny uvedené faktory se nahromadily a pak se to začalo rychle projevovat. Respektive začala inflačníspirála, kterou zastavil až Paul Volcker.

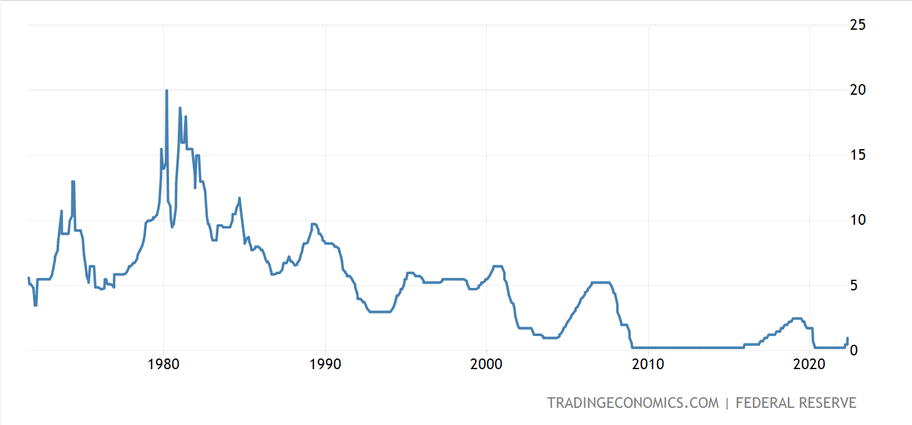

Zdroj: tradingeconomics.com

Základní úrokové sazby v USA

Paul Volcker na přelomu 70. a 80. let nastoupil jako předseda Federální rezervní banky (Fed) a zasadil se o to, čeho se jeho předchůdci extrémně báli. Markantně začal zvyšovat základní úrokové sazby. I nyní se Spojené státy potýkají s velkou inflací (včetně nás), takže návod na léčbu a i empirický důkaz o funkčnosti máme. Stačí znatelně zvýšit základní úrokové sazby nad naměřenou inflaci. Proč to tedy neudělají?

Zdroj: tradingeconomics.com

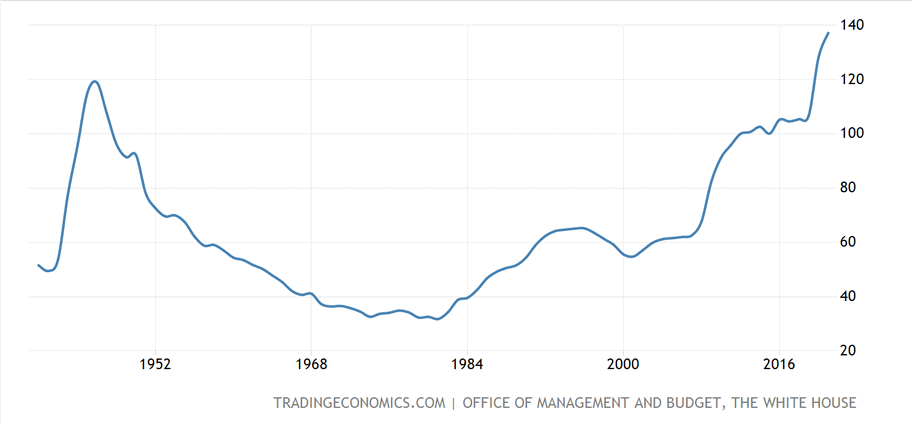

Veřejný dluh v USA

Těch důvodů je vícero, ale nejčastěji se uvádí veřejnýdluh. Stát je zkrátka zadlužený a extrémně restriktivní měnovou politiku by nemusel rozpočtově ustát. Centrální banka nepřekvapivě nepůjde za každou cenu proti vládě. Veřejný dluh je obecně obrovský problém, díky kterému drží Evropská centrální banka úrokové sazby příliš dlouho při zemi. Jelikož jižní státy eurozóny nemusí růst úrokových sazeb ustát. Je to taková past. Prvně vytvoříte vynikající podmínky pro růst inflace a pak ani nemůžete použít jediný skutečně efektivní nástroj pro sražení inflace.

Důsledky pro trhy

Ono je jistým paradoxem, že agresivní politika Paula Volckera de facto trhům pomohla. Od konce 60. let akciový trh víceméně stagnoval. Technicky se nikam neposunul. To se změnilo až začátkem 80. let, kdy začal agresivní bull run, co trval nepřetržitě do roku 1987. Jak je to možné, když tehdejší politika Fedu byla tolik agresivní? Akciové trhy v 70. letech čelily několika “hikům” a následným snižováním úrokových sazeb. Ovšem inflace byla přesto všudypřítomná.

Dow Jones v 70. a 80. letech

Pak přišel Paul Volcker a jeho razantní politika trhy vlastně uklidnila. Vysoká inflace znamená pro finanční trh velkou nervozitu. Když se situace začala uklidňovat, indexy započaly nový bull run. Přestože základní sazby zůstávaly pořád na vysokých úrovních. Tím chci říct, že jakmile se časem inflace dostane pod kontrolu, vytvoří se tím jistéprostředí. A to jisté prostředí odmění akciové trhy zase novým býčím trendem. Ta akcelerující inflace je zkrátka tragédie. Jak pro finanční trh, tak i pro reálnou ekonomiku.

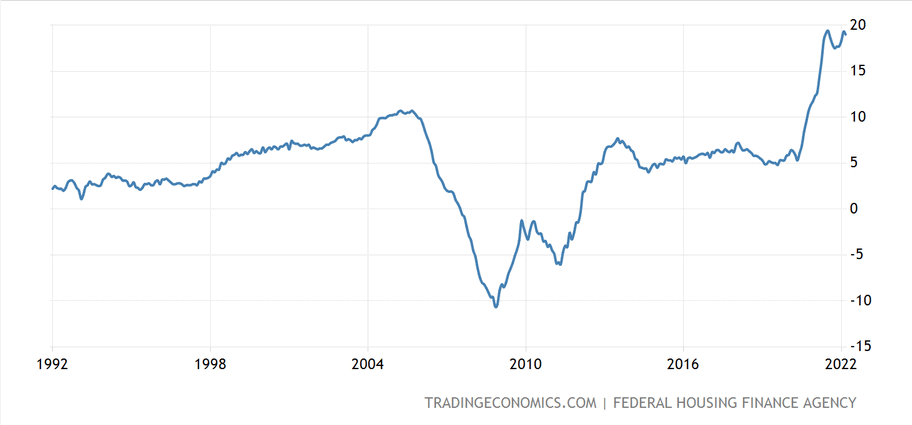

Zdroj: tradingeconomics.com

House price index v USA

Co se týká realitního trhu, ten růst úrokových sazeb logicky nenese dobře.

Je to podstatný tlak na zpomalení růstu cen nemovitostí jako v letech 2004 – 2007, kdy základní úrokové sazby v USA stoupaly. Z 1 % v roce 2004 až na 5,25 % v roce 2007. Což značně přibrzdilo růst cen. Jak vyplývá z přiloženého grafu, růst cen nemovitostí se zcela zastavil právě v rozmezí 2007/2008. Přesněji řečeno cena dokonce klesala. Což vydrželo jenom do roku 2012. Aktuálně je meziroční růst cen nemovitostí v USA skoro 20 % – dramatický růst začal v roce 2020. Důsledek extrémně uvolněné měnové politiky.

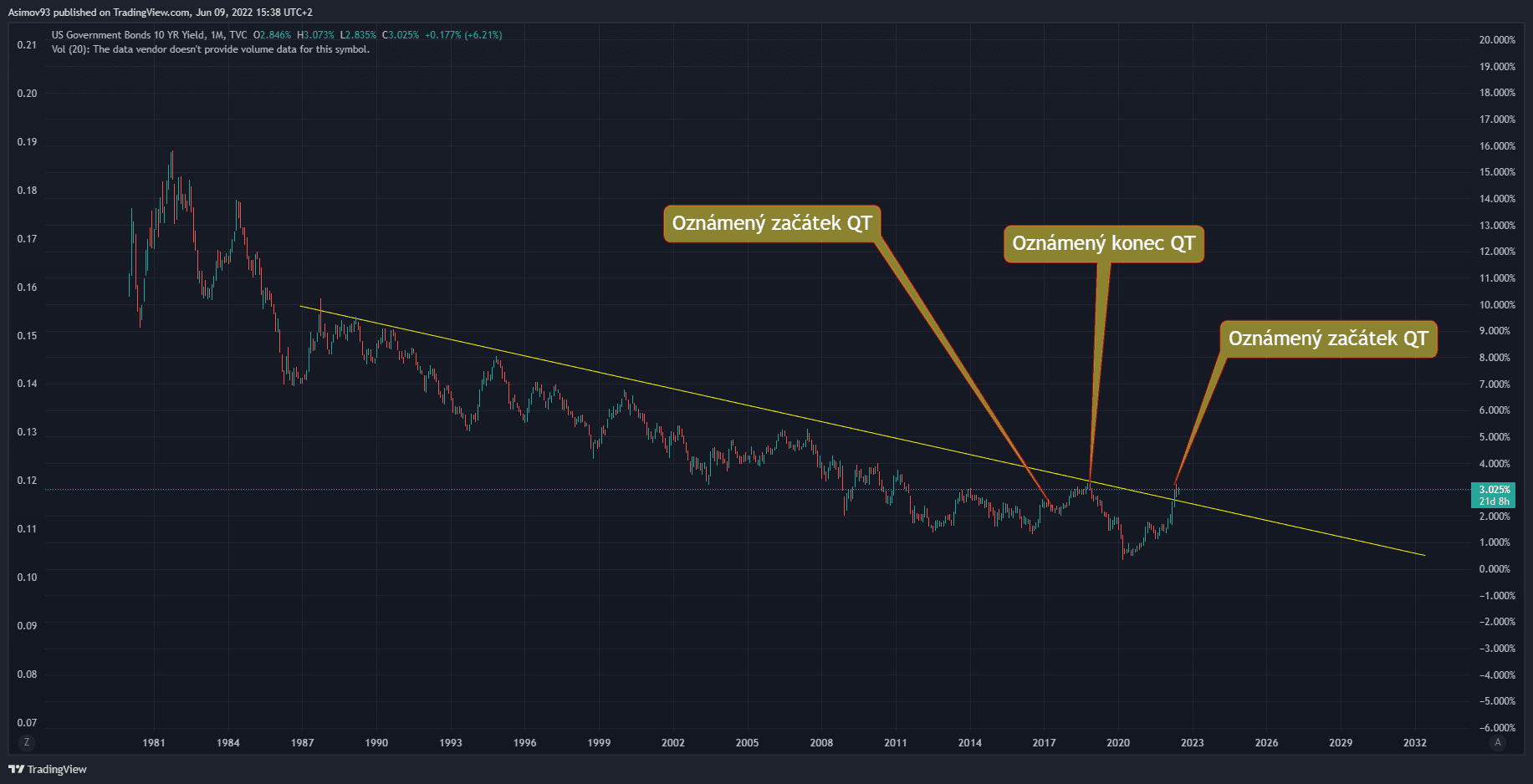

Zdroj: tradingview.com

Výnosy na amerických 10letých federálních dluhopisech

Jenom samotné očekávání může začít utahovat měnové prostředí. Federální rezervní banka vlastně teprve začala s růstem základní sazby, ale úrokové míry po celé délce výnosové křivky rostly již od podzimu 2020. Právě růst úrokových měr je takový samoregulační mechanismus. Fed má ovšem moc ho nepřímo ovlivňovat.

V každém případě lze předpokládat, že tržní úrokové míry zůstanou relativně zvýšené po delší období. A je dost pravděpodobné, že i nadále porostou.

Závěrem

Abychom si dnešní text nějak shrnuli. Restriktivní měnová politika bude postupně vytahovat likviditu z trhu. Jednak díky růstu základní sazby a jednak díky kvantitativnímu utahování. A vytahování likvidity znamená nepříznivé podmínky pro cenový růst aktiv. Ovšem uvedené měnové nástroje mají zároveň za následek snížení inflace. A to je pro trhy v dlouhodobémhorizontu naprosto zásadní. Nízká inflace se totiž rovná stabilnímu prostředí.

Mimo jiné se dá přirozeně počítat s poklesem růstu ekonomiky. Růst cen na trhu s nemovitostmi se pravděpodobně minimálně zpomalí. Časem se snad dostane i inflace úplně pod kontrolu.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.