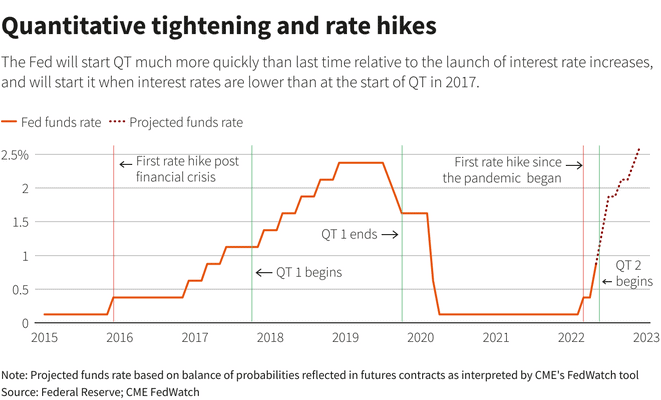

Kvantitativní utahování (QT) je v současnosti jistota, což jsem referoval již v článku na poslední schůzi Federální rezervní banky (Fed), která se konala 3. – 4. května. Osobně mi přijde, že většina burzovního publika se zaměřuje hlavně na růst základních úrokových sazeb. Myslím si ovšem, že by každý investor a spekulant měl upřít svou pozornost primárně na QT – minimálně by tento proces v podobě redukce rozvahy Fedu neměl ignorovat.

Zanalyzujeme si proto, jak se trhy chovaly, když bylo QT spuštěno poprvé. A rozebereme si i současný stav – částečně je QT už dávno priced in.

Kvantitativní utahování, úrokové sazby a bitcoin

Federální rezervní banka v červnu 2017 oznámila plán na “normalizaci” jejich rozvahy (kvantitativní utahování). V “lidštině” to tedy znamenalo, že se zbaví podstatné části aktiv, které drželi v rozvaze. Což bylo vůbec poprvé v historii této instituce. Čili nikdo neměl žádné zkušenosti s trhem, který je zrovna pod tíhou QT. Já jsem byl tehdy úplný nováček a zpětně mne překvapuje, že ti tehdejší různí známí “gurů” vůbec nebrali redukci rozvahy v potaz. Což bylo asi dáno tím, že nevěděli, o co jde. Přitom se jednalo o zásadní téma.

Americká centrální banka naplánovala rámec, který z počátku počítal s měsíční redukcí aktiv v objemu 6 miliard USD ve federálních dluhopisech a 4 miliardy USD v MBS (hypoteční dluhopisy). Počáteční měsíční tempo bylo 10 miliard USD, ale každý kvartál mělo docházet k postupnému navyšování. Až na 30 miliard USD ve federálních dluhopisech a 20 miliard v MBS – dohromady tedy aktiva za 50 miliard měsíčně.

Zdroj: tradingview.com

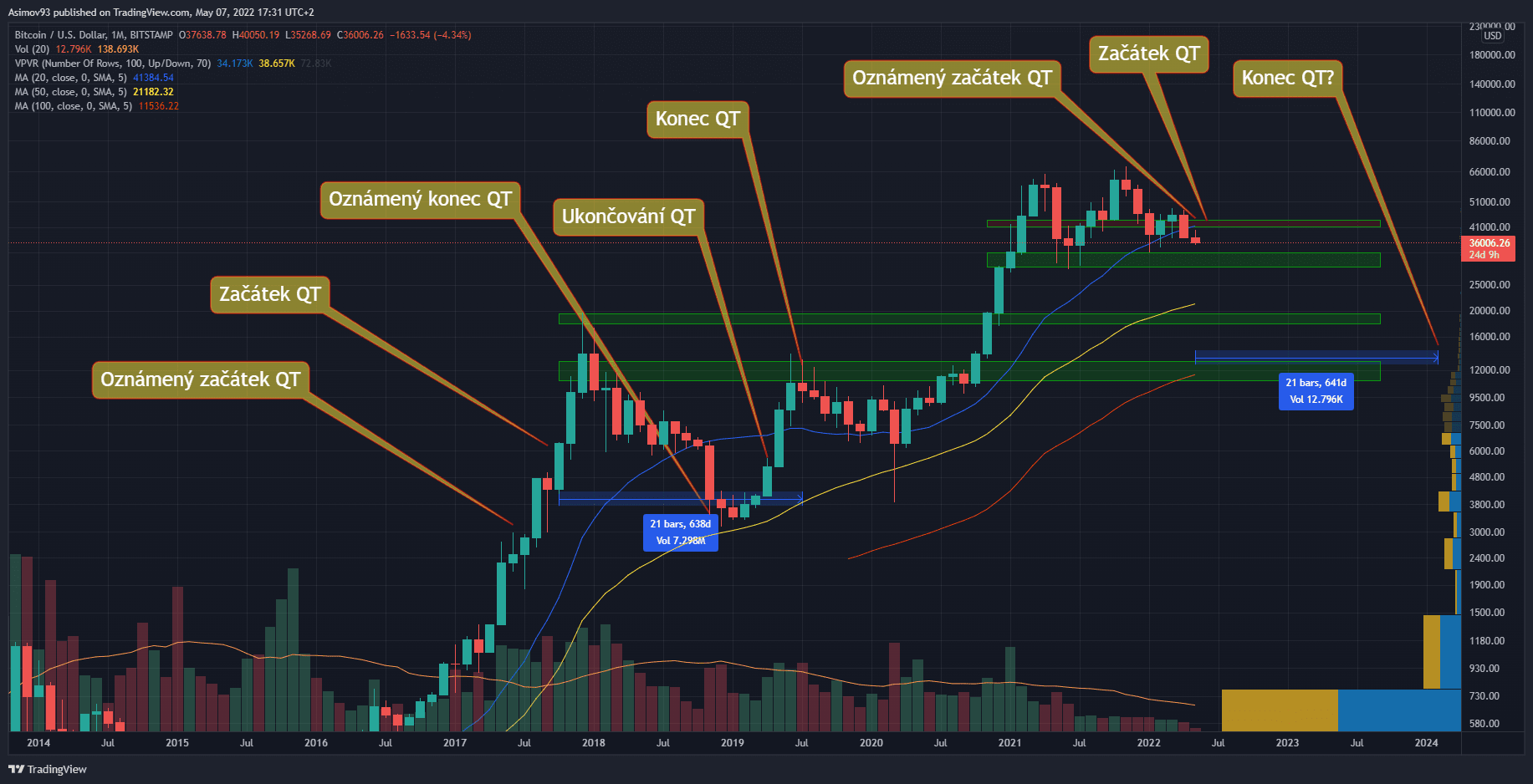

Bitcoin a kvantitativní utahování

Z grafu s bitcoinem vyplývá, že trh zrovna v témže období (červen 2017) zažil solidní volatilitu. Zpětně jsem proto přesvědčený, že impulsem byl oznámený plán ke QT. Trh ovšem přesto pokračoval v růstu, o několik stovek procent. Setrvačnost na trhu byla tehdy nesmírně silná. V říjnu Fed s redukcí rozvahy začal v popsaném rámci – zároveň probíhalo zvyšování základních úrokových sazeb. Bitcoin několik týdnů pokračoval v cenové expanzi, zhruba o 250 %. Pak přišel crash, který během jednoho roku bitcoin dovedl z téměř 20 000 USD na cca 3 100 USD.

Zdroj: reuters.com

Kvantitativní utahování a úrokové sazby

Vtip je v tom, že těsně před tržním minimem z roku 2018, Fed oznámil, že kvantitativní utahování bude v roce 2019 ukončeno.Tehdy Fed završil i cyklus růstu úrokových sazeb. Trhy proto dostaly jasný signál, že agresivní restriktivní měnová politika je u konce – příprava na změnu trendu může začít. Z výše přiloženého grafu můžete sledovat, že v době počátku postupného ukončování QT již začal býčí trend – trh věděl, co se bude dít a proto reagoval s předstihem (očekávání). A ve chvíli, kdy redukce rozvahy oficiálně skončila (červenec 2019), šel trh do dlouhé korekce, která vyústila v ten velký “covidový” crash.

Do grafu s bitcoinem jsem ještě označil pravděpodobné datum pro konec QT. Fed nijak nespecifikoval, jak dlouho redukce rozvahy potrvá. Posledně to však trvalo zhruba 640 dnů – téměř dva roky. A osobně zastávám názor, že ani tentokrát kvantitativní utahování nepoběží déle. Tu možnou cenovou hladinu s koncem QT jsem samozřejmě zaznačil “od oka”. Nevidím do budoucnosti.

Jinak QT bylo tentokrát oznámeno až začátkem května. Že však musí proběhnout je zřejmé minimálně od druhé poloviny roku 2021 – vzhledem k tomu dřívějšímu extrémnímu nabobtnání rozvahy díky kvantitativnímu uvolňování.

Akciový trh, dolarový index a výnosy na dluhopisech

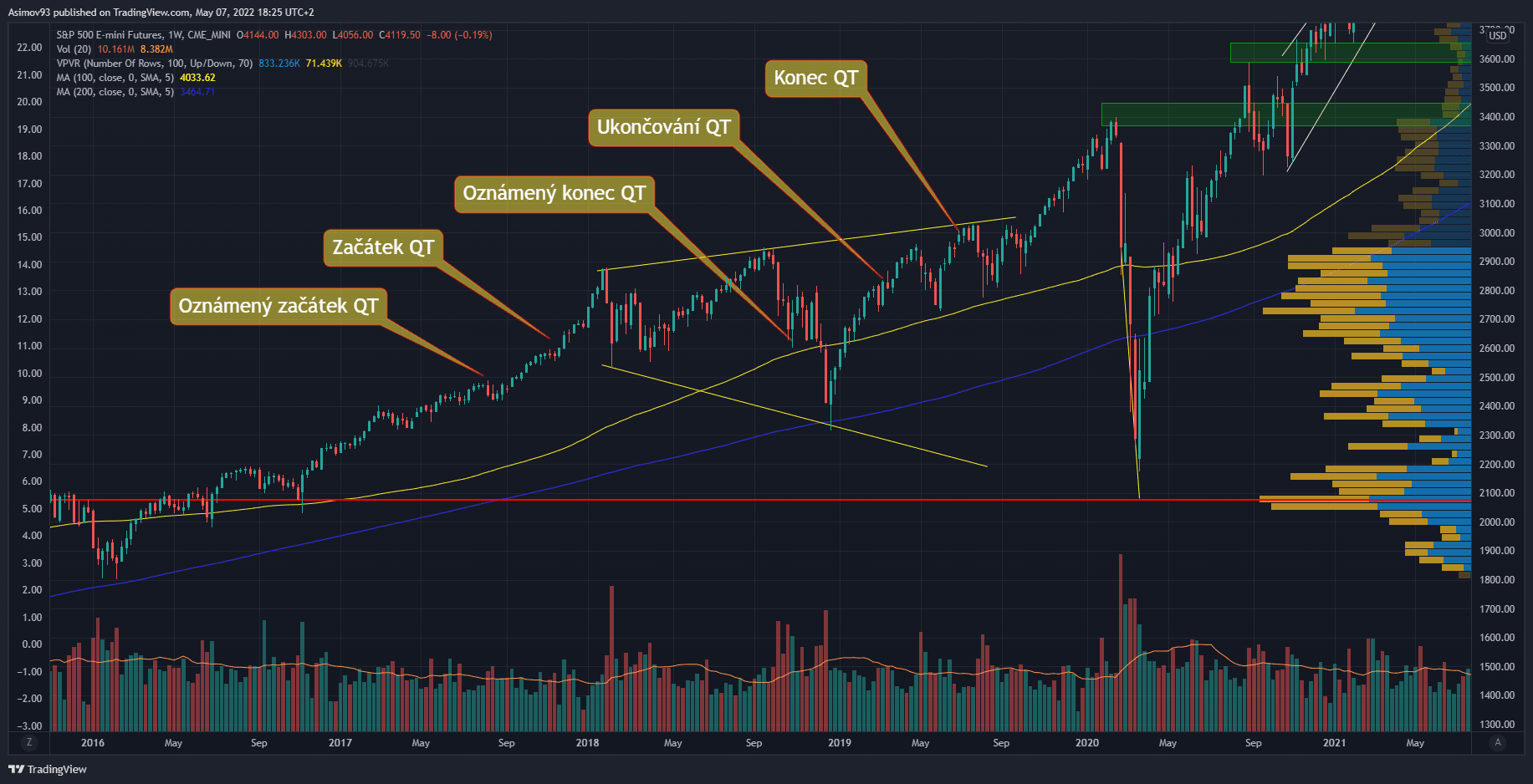

Akciový trh v podobě S&P 500 se nepřekvapivě choval velmi podobně jako bitcoin. Jde o poměrně dlouhé období, kdy se akciový trh nedokázal příliš hnout z místa.

Zdroj: tradingview.com

Akciový index S&P 500 z let 2017 až 2020

Zase podobná situace jako na bitcoinu. Trhy věděli, že kvantitativní utahování přijde od druhé poloviny minulého roku. Sice redukce rozvahy nebyla oficiálně ještě oznámená, ale přesto se už do trhu započítávala.

Zdroj: tradingview.com

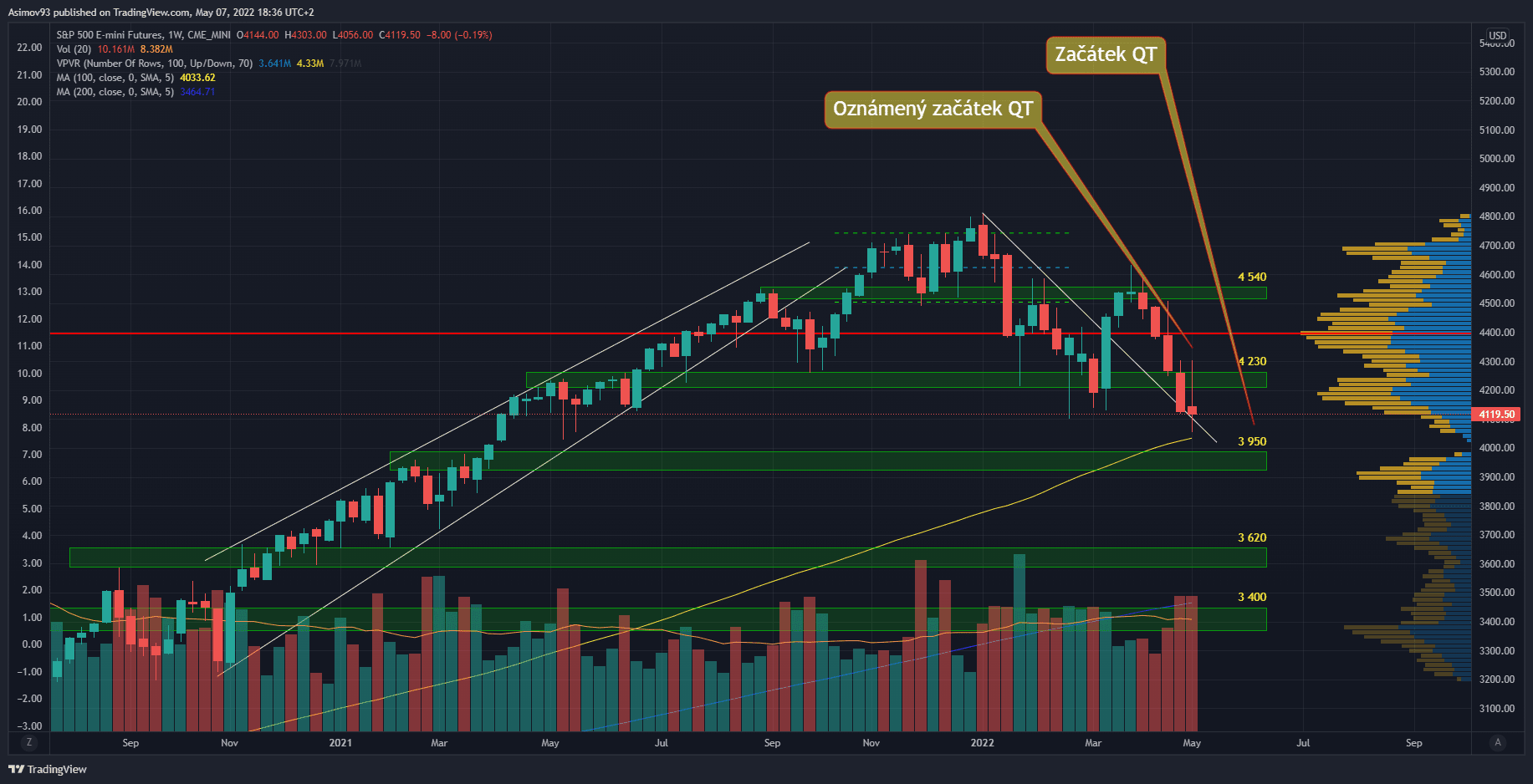

Akciový index S&P 500 aktuálně

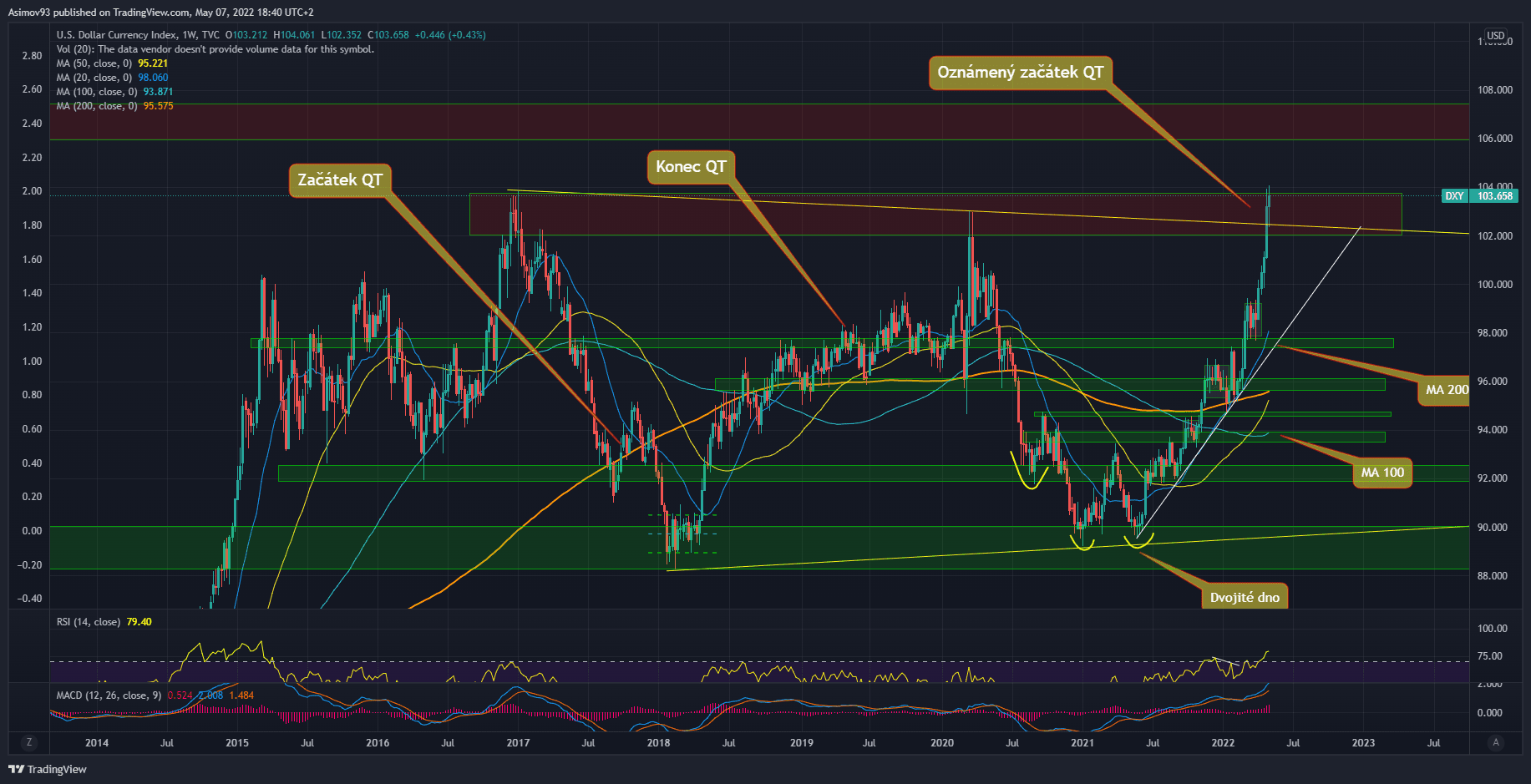

Dolarový index logicky reaguje opačně, protože kvantitativní utahování znamená růst úrokových měr. A růst úrokových měr samozřejmě zvyšuje atraktivnost amerického dolaru. Když investoři z rizikových aktiv odcházejí, musí poptávat likviditu v podobě amerického dolaru. Rostoucí dolar je mimochodem býčí pro federální dluhopisy, protože úrok se vyplácí právě v dolaru. Každopádně z grafu vyplývá, že trh se připravoval na restriktivní měnovou politiku velmi dlouho.

Zdroj: tradingview.com

Dolarový index

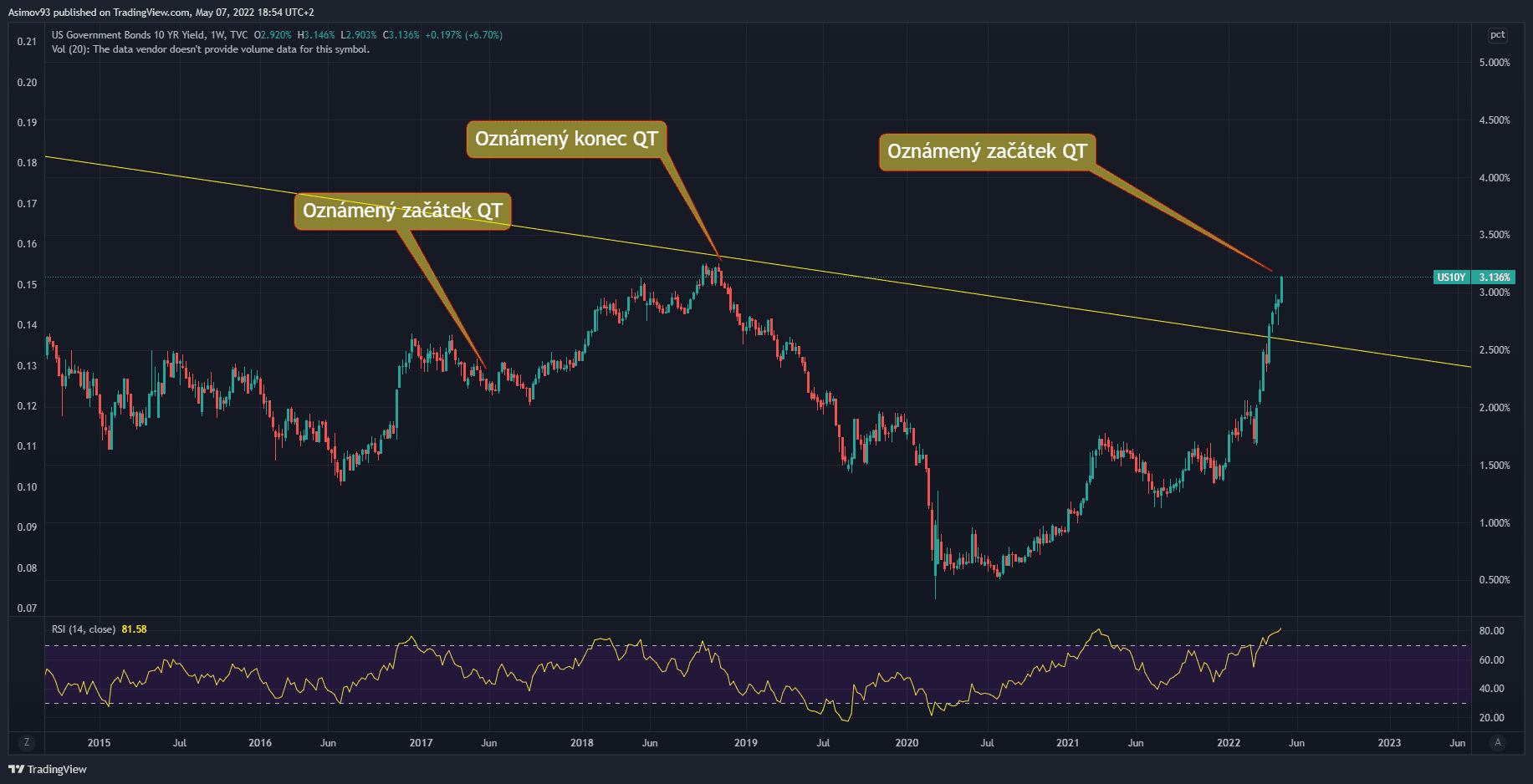

Pro výnosy na federálních dluhopisech je redukce rozvahy Fed snad to nejlepší. Ještě pospolu s růstem základních úrokových sazeb je prakticky jistota, že tržní úrokové míry (výnosy) porostou. Proces totiž způsobí, že se zvýší nabídka dluhopisů na sekundárním trhu, což způsobí tlak na pokles tržních cen. A pokles tržních cen implikuje růst výnosů. Mezi cenou dluhopisů a jejich výnosem totiž platí nepřímá úměra.

Zdroj: tradingview.com

Výnosy na 10letých federálních dluhopisech

Závěrem

Dnešní analýza byla praktická a měla každému čtenářovi pomoci se v této problematice mnohem lépe orientovat. Studiu restriktivní měnové politice jsem věnoval poslední dva roky a na tento okamžik jsem se doslova těšil, protože to naopak považuji za obrovskou dlouhodoboupříležitost.

Upozorňuji ovšem, že nikdo neví, co se stane. Nikdo do budoucnosti nevidí. Hlavně kvantitativní utahování proběhlo pouze jednou – té empirie proto moc není. My ovšem víme, jak QT funguje. Ten mechanismus má své implikace, které platí i nyní.

Dovolím si ještě upozornit, že ohledně QT se v tuzemsku na sociálních sítích a youtube traduje jeden zásadní nesmysl, který jsem vyvrátil již v samostatném článku na tento nástroj. Je běžné, že různí “analytici” s velkým dosahem pořád opakují, že Fed bude ta aktiva prodávat. Přitom o prodeji ze strany americké centrální banky nezaznělo byť jediné slovo – po splatnosti aktiv je pouze nebudou dále rolovat (neproběhne reinvestice obdržené jistiny do nových dluhopisů) ve stanovených objemech. Proč je to důležité? Prodej aktiv by trhy naprosto pohřbil. V důsledcích je proto nemalý rozdíl.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.