Kvantitativní utahování (QT) je o dost méně známý nástroj měnové politiky, který si ovšem z naši strany zaslouží velkou pozornost. Jedná se totiž o nástroj, který je protipólemkvantitativního uvolňování (QE). O kvantitativním uvolňování slyšel už snad každý, protože se pojem velmi často používá ve spojitosti s “tiskem peněz”.

Z lednového FOMC minutes vyplývá, že Federální rezervní banka (Fed) má v plánu v první polovině roku 2022 s kvantitativním utahováním začít. A my bychom měli vědět, co to pro finanční trhy znamená. Má to pro trh hodně negativní důsledky? Na to si zkusíme odpovědět.

Kvantitativní utahování – co to je?

Jak už jsme si řekli v úvodu, jedná se o opak kvantitativního uvolňování. Pro kontext si nástroj krátce popíšeme. V rámci kvantitativního uvolňování je cílem snížit i střednědobé a dlouhodobé úrokové míry. Čili po celé délce výnosové křivky. Toho centrální banka dosáhne zprostředkovaně, když začne nakupovat aktiva, běžně státní dluhopisy a hypoteční zástavní listy, na sekundárním trhu. To se projeví tím, že jejich rozvaha doslova nabobtná o biliony USD.

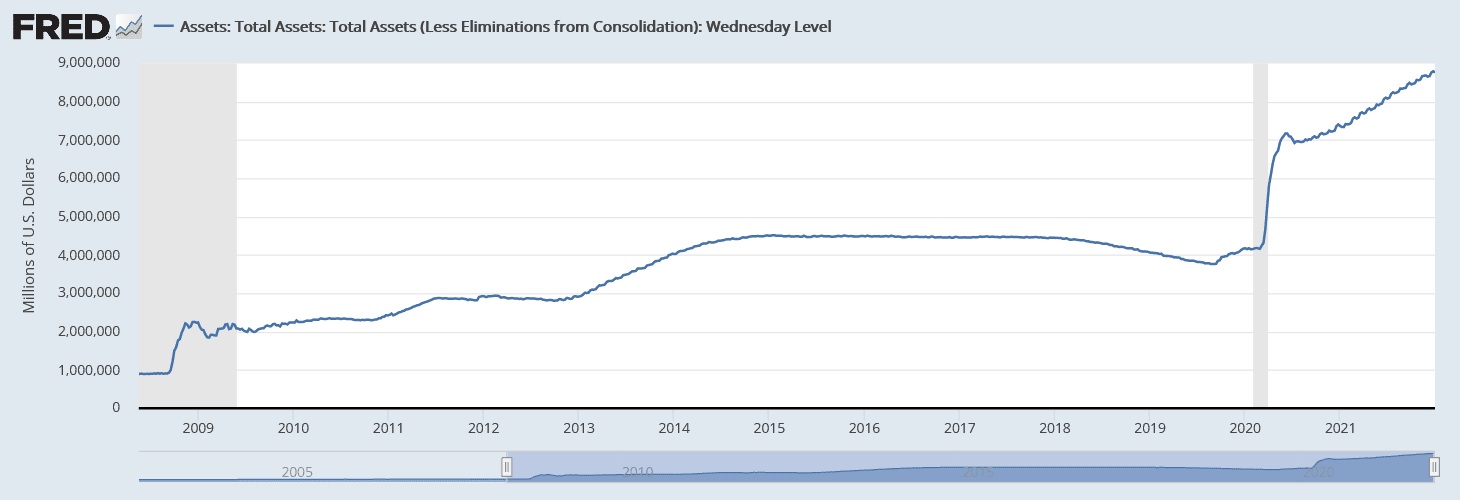

Zdroj: fred.org

Rozvaha Fedu

Tím přitlačí úrokové sazby. Ale zároveň tím dostane dostatek přebytečné likvidity do bankovního systému. Tady je ale dobré upozornit, že bankovní soustava nemůže správně fungovat bez přebytečné likvidity – centrální banka si to tímto nástrojem pojistí.

Kvantitativní utahování je tedy druhem měnové politiky, ve které centrální banka redukuje bilanci své rozvahy. To má jednak za následek vytažení likvidity z bankovního systému a jednak stoupají úrokové míry. Díky rostoucím úrokovým mírám se sníží tempo růstu peněžní zásoby. Díky čemuž je možné dostat inflaci pod kontrolu.

Mechaniku nástroje lze hodně zjednodušit tak, že se v podstatě jedná o prodej aktiv na sekundárním trhu (čili opak QE), které centrální banka předtím nakupovala. Opravdu se s tímto lze setkat, ale je to výrazná simplifikace (ulehčení). Ve skutečnosti je mechanismus o dost komplikovanější. Když Fed obdrží splátku jistiny ze svých držených dluhopisů, nepřevede (nenakoupí další) je již do nově emitovaných státních dluhopisů – čili je nebude dále tzv. rollovat. Pak celý výnos zkrátka “zlikviduje” stisknutím tlačítka.

Dříve vytvořené rezervy tímto způsobem zmizí z bankovního systému několika stisky klávesnice, stejně jako se objevily v rámci QE. Aby ale byla jistina vůbec splacena, federální vláda musí logicky nějak získat potřebný obnos. Toho dosáhne novou emisí dluhopisů, čímž se začne na trhu zvyšovat nabídka těchto aktiv. Vyšší nabídka implikuje růst úrokových sazeb. Zatímco rozvaha Fedu se bude postupně rozpouštět.

Možné důsledky kvantitativního utahování

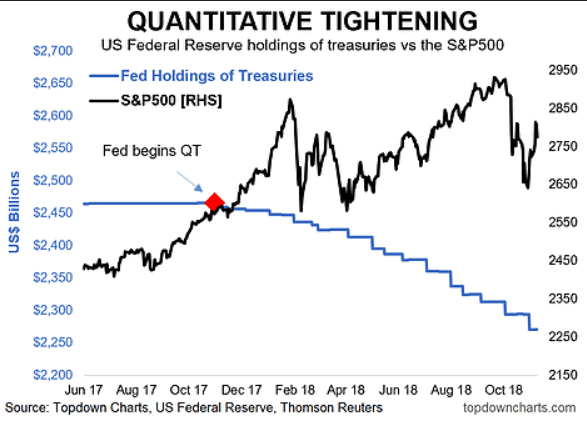

Vůbec první důsledek jsem nastínil v článku na akciový index S&P 500, kde jsme řešili možný vývoj v roce 2022. Z historických dat totiž vyplývá, že kvantitativní utahování z let 2017-2018 mělo dosti negativní vliv na kurzový vývoj akciového trhu. Došlo ke stagnaci, která skončila až v době, kdy rozvaha Fedu zase začala bobtnat.

Zdroj: topdowncharts.com

Kvantitativní utahování v letech 2017-2018 a index S&P 500

Kvantitativní utahování má za následek, že jednak dojde k růstu výnosů na dluhopisovém trhu a jednak má nezanedbatelný vliv na očekávání. Dluhopisy jsou pro akcie hlavním konkurentem, takže když jdou výnosy na dluhopisech nahoru, investoři mají možnost volby. Důsledkem je, že nejde do akciového trhu tolik prostředků. Jakmile se cena peněz zvýší, růst peněžní nabídky se snižuje. Čili zase proudí do akciového trhu méně kapitálu.

Co se týká očekávání, investoři a spekulanti milovali kvantitativní uvolňování. Měli totiž pocit, že Fed někde ve sklepě tiskne peníze, které pak jakoby prší na akciovém trhu. Což má obrovský vliv na ochotu riskovat. Pokud máte pocit, že trhy nemohou dolů, protože centrální banka vás jistí, kupujete bez přemýšlení. Kvantitativní utahování může mít proto úplně stejný, ale s opačným znaménkem, vliv na psychologii trhu.

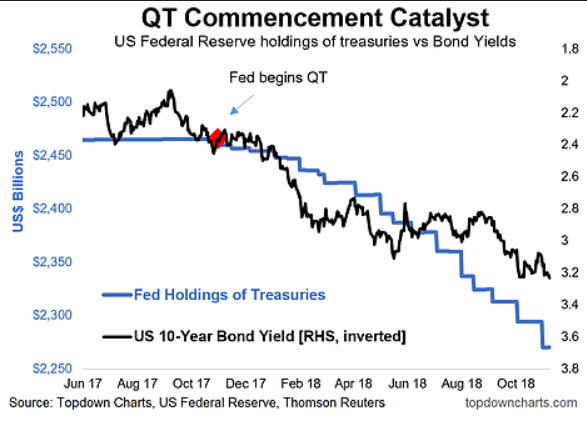

Zdroj: topdowncharts.com

Snižování bilance rozvahy a výnosy 10letých dluhopisů

Na dalším grafu můžeme pozorovat, jak koreluje snižování bilance rozvahy Fedu s výnosy na 10letých federálních dluhopisech – tady pozor, výnosová křivka je invertovaná (převrácená). Jak se zvýší nabídka dluhopisů, cena klesne a naopak výnosy (úroky) jdou nahoru.

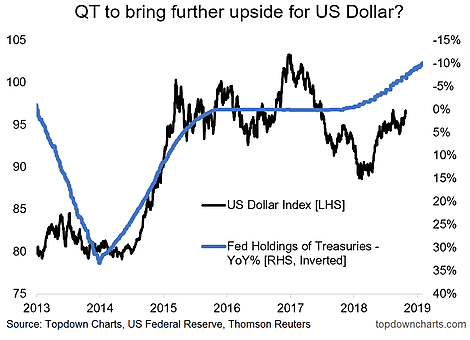

Bilance rozvahy Fedu a dolarový index

Z posledního grafu lze konstatovat, že kvantitativní utahování má pozitivní vliv na hodnotu amerického dolaru. Což se projevuje růstem kurzu dolarového indexu. Dle teorie zapůjčitelných fondů stimuluje růst sazeb příchod spekulativního kapitálu. A když chtějí zahraniční spekulanti nakupovat americké dluhopisy, musí prvně koupit dolar. Poptávka po dolaru vzroste, dolarový index vzroste.

Závěrem

Kvantitativní utahování je určitě důležité znát, protože je třeba chápat, jak ovlivňuje finanční trhy. Pro investory z toho vyplývají mnohá rizika, se kterými musí přirozeně počítat. Je třeba si uvědomovat, že kvantitativní utahování lze provádět různým tempem – stejně jako kvantitativní uvolňování. O co větší objemy bilance Fedu bude klesat, tím větší riziko pro investory.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.