Řekl bych, že vcelku málo se vážně mluví o tom, že se globální ekonomika rychle řítí do recese. Jistě, různí analytici a ekonomové na to každý den upozorňují. Ale jejich hlasy nejsou zrovna mainstream. Jde spíš o takovou sociální bublinu, která je do jisté míry zbytku světa nechtěně uzavřená. Proto se snažím psát příspěvky, které pomáhají do této bubliny nahlédnout. Respektive k informacím, které se v ni šíří.

Cílem dnešního textu je proto ukázat na několika vysvětlených grafech, že je situace vážně dost špatná. Určitě není mým cílem strašit. Ale mám jaksi pocit, že se málo objevují informace, které by retailové investory vybudily k opatrnosti.

Průměrný drobný investor má dle mého názoru pocit, že akciové indexy mají nejhorší za sebou. Já ale každý den vidím grafy a informace, které spíše říkají, že to nejhorší má akciový trh teprve před sebou. A my se na ně nyní podíváme.

Zvyšování sazeb vždy znamenalo recesi/krizi

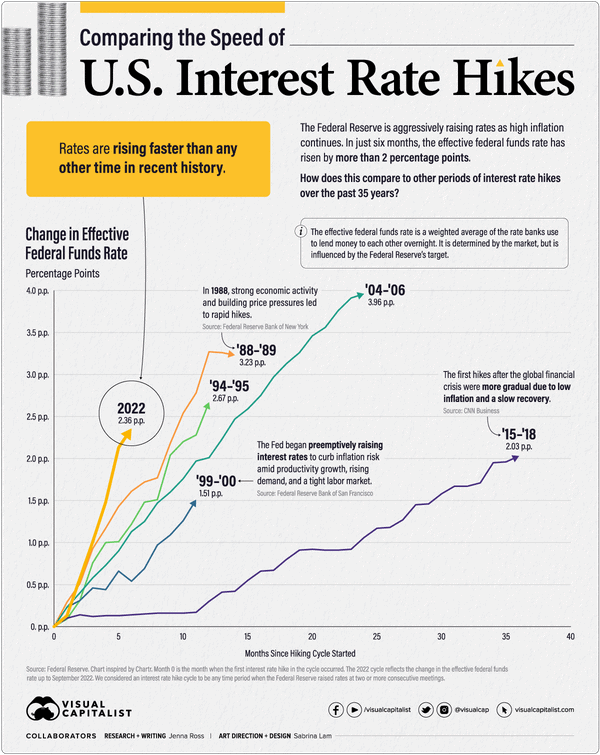

Asi jako nejdůležitější věcí začneme základními úrokovými sazbami. Úrokové sazby jsou naprostým gró, co se tyká finančního trhu a ekonomiky. Jelikož je to základní regulační prvek, který má díky operacím na volném trhu ve své gesci plně centrální banka. V tomto případě mluvíme samozřejmě o Federálním rezervním systému (Fed). Proč je to nyní tolik důležité? Fed už téměř rok v kuse zvyšuje základní úrokovou sazbu. Avšak aktuální cyklus růstu základní úrokové sazby je vůbec nejrychlejší za předešlých několik dekád.

Zdroj: visualcapitalist.com

Cyklus růstu úrokových sazeb

Z přiložené infografiky dokonce vyplývá, že nyní Fed zvyšuje sazby ještě rychleji než v 80. letech. Tehdy předsedal Fed legendární Paul Volcker, kterého často zmiňuji, protože to byl snad největší jestřáb, který kdy usedl ve vedení této instituce. Růst sazeb zvyšuje pravděpodobnost, že se ve finančním systému něco “rozbije”. Taková černá labuť, kterou známe z roku 2007-2008. Nemluvě o tom, že růst sazeb snižuje výkonnost ekonomiky (HDP).

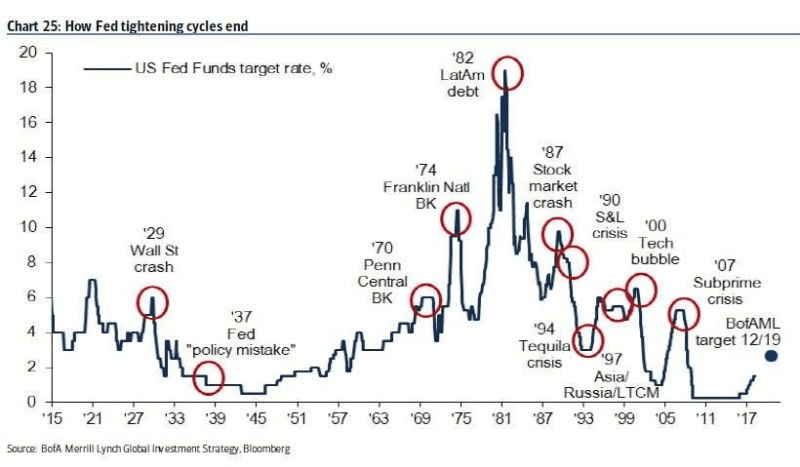

Další graf krásně ilustruje, jak vždy končily jednotlivé cykly růstu sazeb. Fed šel v podstatě svou politikou jednotlivým krizím naproti. Prvně levnými penězi (nízké sazby) vytvořil podhoubí pro ekonomické bubliny. A následně do těchto bublin špendlíkem (růst sazeb) píchnul. Málo se to ví, ale velkým spouštěčem pro ekonomickou krizi v USA v roce 1929 byla právě restriktivní měnová politika Fedu. Respektive šlo o ten pomyslný špendlík, který dílo dokonal.

Zdroj: bloomberg

Jednotlivé cykly růstu sazeb

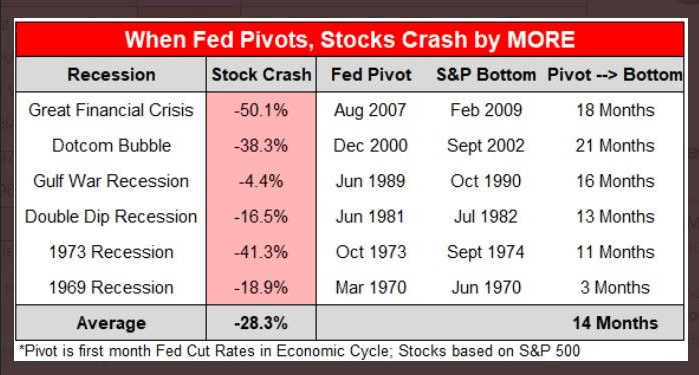

Už jsem ve svých analýzách mnohokrát zmiňoval, že nemalá část trhu věří, že Fed blafuje a svůj boj s inflací brzy vzdá. Polopaticky řečeno začne sazby snižovat a že se pak akciové trhy vrátí do “normálních” kolejí. Já si nemyslím, že se něco takového stane. Alespoň ne za nezměněných okolností. A i kdyby stalo, přiložená tabulka nám říká, že i přesto by to nebylo pro akcie jednoduché.

Z tabulky zjistíte, že každá změna měnové politiky (Pivot) na expanzi (pokles sazeb) měla viditelný efekt nejdříve v průměru za 14 měsíců. Však Milton Friedman sám tvrdil, že výsledný efekt se dostaví v rozmezí půl až jeden a půl roku. I když recese/krize začaly a Fed pomáhal, trvalo v průměru 14 měsíců, než se vytvořilo na akciovém indexu S&P 500 tržní dno.

Pak se ukázalo, v čem byl problém. Britské penzijní fondy se na trhu zajišťují přes pákové derivátové instrumenty. A ten zběsilý růst sazeb zvyšoval pravděpodobnost, že je trh může zlikvidovat. Britská centrální banka proto začala dodávat na trh likviditu. Vlastně dluhopisy od penzijních fondů začala na volném trhu odkupovat. Aniž by výprodeje způsobily kolaps dluhopisového trhu.

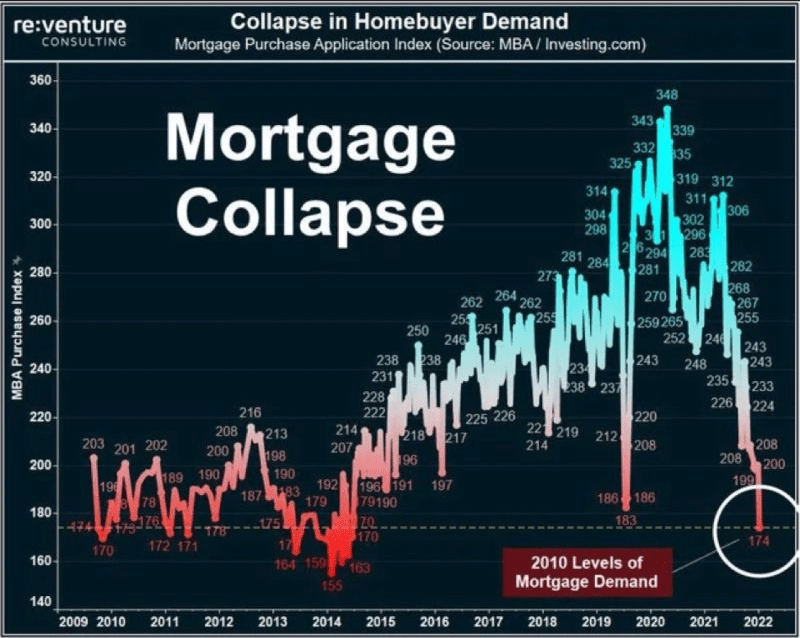

A tím se dostáváme k něčemu, na což od té doby upozorňuji. Není podobný problém třeba i ve Spojených státech, o kterém akorát nevíme? Poptávka po hypotékách se v USA totiž zhroutila na úrovně z roku 2010. Nemovitostní trh je ve Spojených státech hodně důležitý. Když se hroutí znamená to problém. Problém, který se může každou chvíli projevit.

Zdroj: investing.com

Poptávka po hypotékách

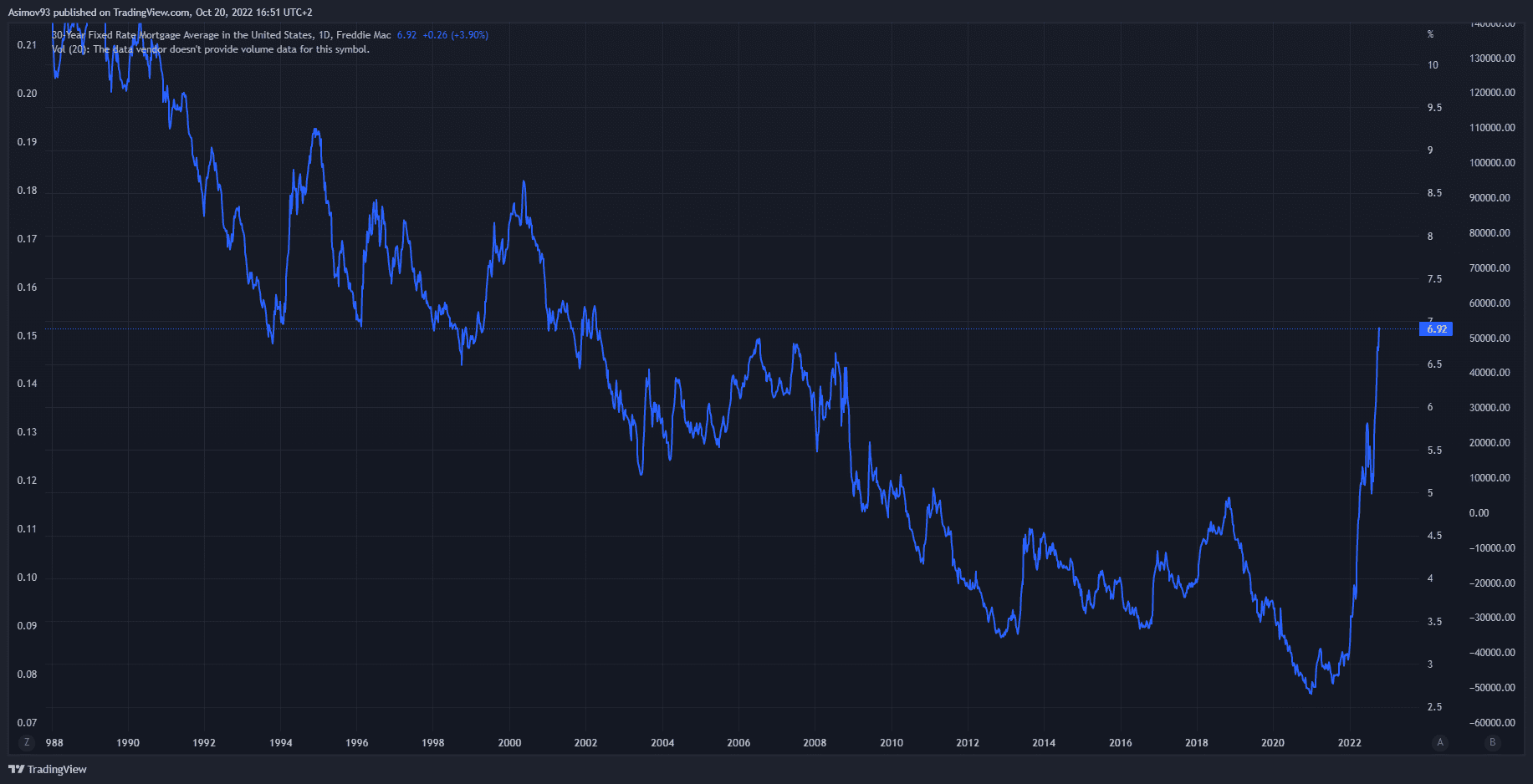

A není divu, že poptávka po hypotékách rapidně klesá. Průměrná úroková sazba na 30letých hypotečních úvěrech vzrostla skoro na 7 %. Tedy na úrovně, kde byla sazba posledně v roce 2002. Jde ale hlavně o to, jak rychle sazba roste. Mimochodem, růst sazeb na hypotékách i odráží jistou nedůvěru ze strany komerčních bank v budoucí ekonomický vývoj.

Zdroj: tradingview.com

Fixní sazby na 30letých hypotékách

Závěrem

Našlo by se toho mnohem více, ale kapacitu pro dnešní příspěvek jsme vyčerpali. Je v každém případě rozumné se nad jednotlivými faktory dobře zamyslet. Minimálně je vhodné nebýt k nim slepý. Jestli chce na trhu dlouhodobě fungovat, musíte ten kontext sledovat a být připraveni na různé eventuality. Zkrátka mít nějaký plán. I když je to třeba špatný plán, je lepší než žádný plán.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.