FinexAnalýzyAkciové trhy jsou dle důležitého indikátoru příliš drahé. Čeká nás poslední růst akcií před hlubokým pádem?

Akciové trhy jsou dle důležitého indikátoru příliš drahé. Čeká nás poslední růst akcií před hlubokým pádem?

Akciové trhy dosáhly v květnu nového maxima, když vzrostly o 5,7 %, ale je to oprávněné? Ponořte se do souvislostí a zjistěte, proč Buffettův ukazatel signalizuje opatrnost.

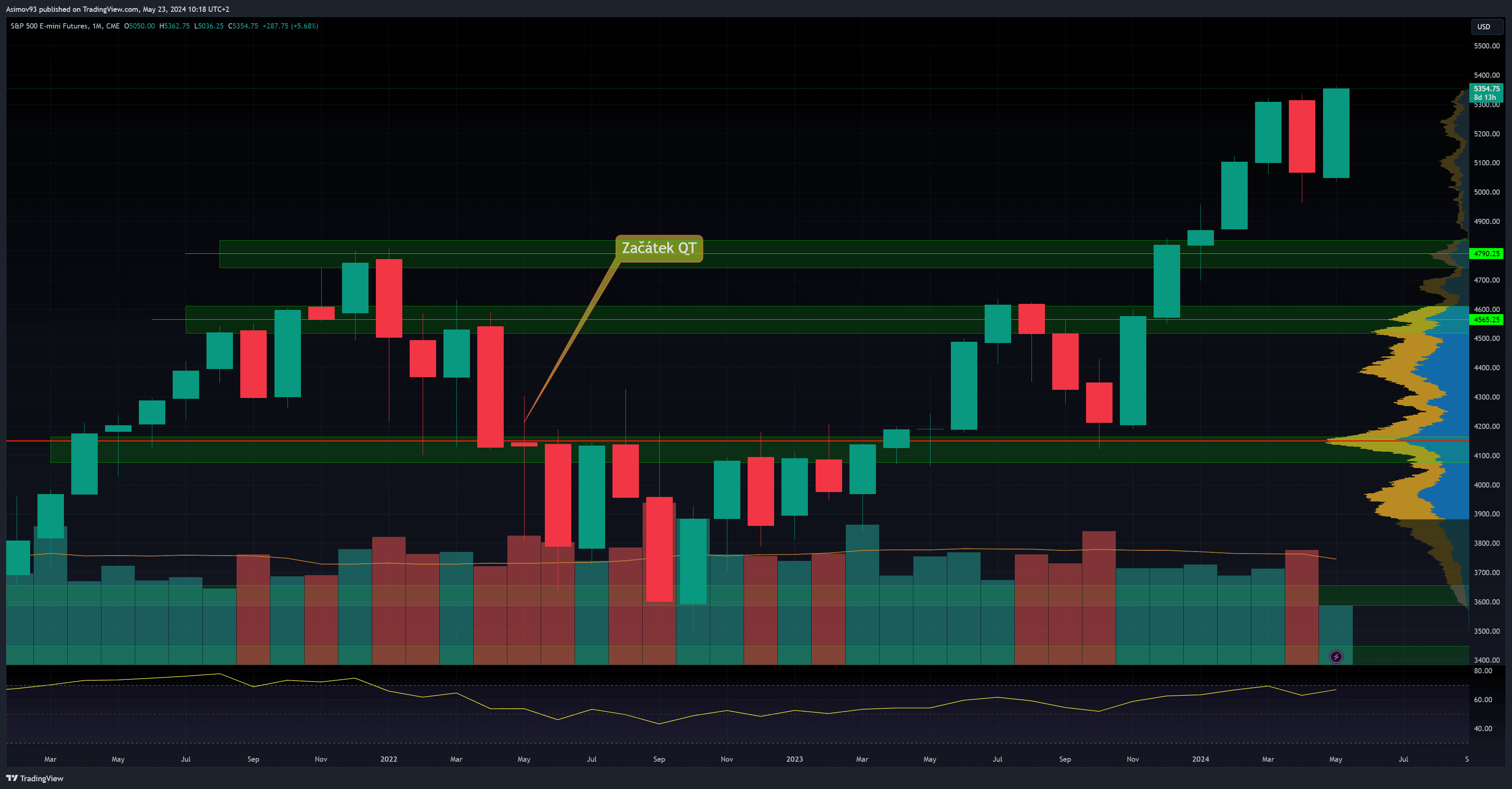

Akciové trhy se čerstvě těší z překonání nových historických maxim. Po špatném jednom měsíci zase následuje růst, který povzbuzuje tržní euforii. Je však tento růst opodstatněný? Změnila se od dubna situace natolik, aby si během května trh (prozatím) připsal přibližně 6 %?

V dubnu přišlo rozčarování, protože inflační vývoj indikoval, že úrokové sazby neklesnou tak brzo, jak si trhy malovaly.

Inflace se jeví mnohem více “sticky“, což implikuje, že americká centrální banka nebude moci uvolnit měnovou politiku dřív než v druhé polovině letošního roku. A to spíš až ke konci roku, což byl jeden z hlavních důvodů, proč akciový trh prismatem indexu S&P 500v dubnu odepsal 4,5 %.

Zdroj: Jaroslav Jarolím (Zdroj dat: tradingview.com)

Akciový index S&P 500

Možná si nyní říkáte, že korekce jsou na trzích přece normální. S tím určitě nelze být v rozporu. Ovšem klíčový je kontext.

Jako investoři musíme onen kontext chápat, abychom byli schopni posoudit, zda jsou trhy racionální. Na trzích se opakovaně vyskytují problémy a výzvy. Proto ty problémy analyzujeme a přiřazujeme jim váhu. Snažíme se díky kontextu pochopit možná rizika, k čemuž nám perfektně slouží historie.

Když trh vytváří nová maxima, je to dobře jenom z technického hlediska. O fundamentu to nic nevypovídá. Jde pouze o projev psychologie, že si masy investorů myslí, že kurzy i nadále porostou.

Video analýza: Inflace jako katalyzátor pro spekulace na trzích

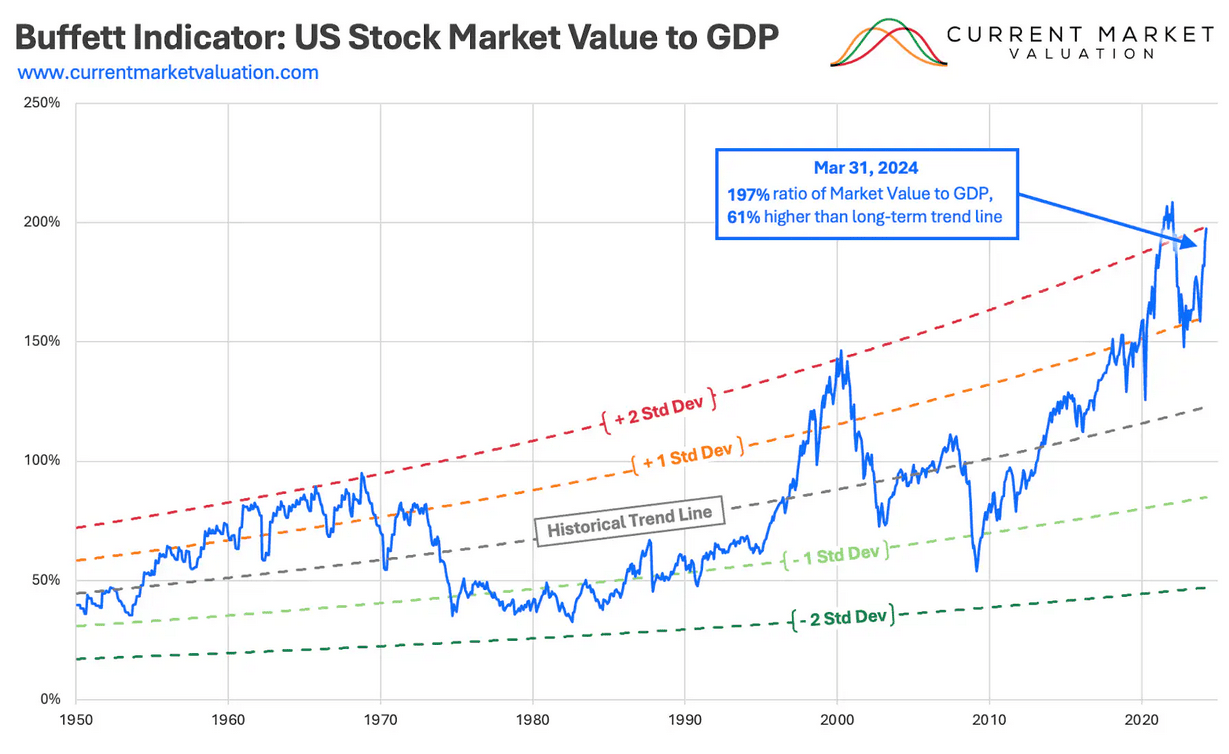

Buffettův indikátor bije na poplach: Valuace akciového trhu je iracionální

Akciové trhy měly v minulosti opakovaně tendenci k přehnaně sebevědomému chování. Je v lidské podstatě být zkrátka “hrdina” a přijímat příliš velké riziko. Vidím tohle hrdinství na sociálních sítích každý den. Ať jde o Twitter, Linkedin nebo Facebook.

Když k tomu byly podmínky, snadná penězotvorba a dostupnost úvěrů, kurzy šly strmě nahoru. Jakmile se však něco rozbilo, následující pády dost bolely.

Poznámka

Není nic špatného na tom příliš riskovat. Musí to být ovšem informované. Když své schopnosti přeceníte a spálíte se, měli byste se ze své chyby poučit, což dokáže málokdo.

Přiložený graf vizualizuje tzv. Buffettůvindikátor, díky kterému víme, že valuace akciového trhu je 197 % HDP. Dle indikátoru jsme dvě směrodatné odchylky od historické trendové linie.

Jakmile se zde akciový trh nacházel, přišel “nečekaný” obrat. Můžeme se chlácholit tím, že “tentokrát je to jiné”, ale jen hlupák opakuje něco, co opakovali jiní hlupáci před ním.

Zdroj: currentmarketvaluation.com

Buffett indikátor

Buffettův indikátor je skvělý v tom, že představuje vztah mezi reálnou ekonomikou a akciovým trhem. Když je hodnota akciového trhu mnohem větší, než reálné ekonomiky, je to důvod k obavám. Protože právě procesy v reálné ekonomice společnostem poskytují výnosy a zisk. Nikoliv naopak.

Poznámka

Dle indikátoru se nejvíce vyplatilo nakupovat v době, kdy se hodnoty indikátoru nacházely u/nebo pod historickou trendovou linii.

Opět se dostáváme k poučce Benjamina Grahama: Budoucí výnosy jsou funkcí současné ceny. Investor musí nakupovat za levno, nikoliv za draho.

Když je proto valuace akciového trhu až absurdně vysoká vůči reálné ekonomice, je to argument pro defenzivní investování.

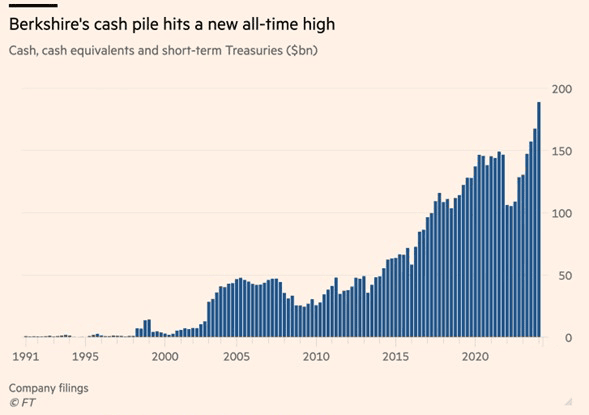

Warren Buffett pokračuje v hromadění hotovosti

Hodně rezonovala zpráva, že Warren Buffett hromadí rekordní sumy hotovosti a stejně likvidního ekvivalentu.

Berkshire Hathaway nyní drží 188 miliard dolarů, čímž by si mohl koupit celé státy. V souvislosti s tím rostou otázky, jestli se Buffett nepřipravuje na událost, která by trhy poslala hluboko do pekel.

Zdroj: ft.com

Hotovost nahromaděná Berkshire Hathaway

Když se však podíváte na graf pozorněji, zjistíte, že Buffett tvoří dlouhodobě rezervy, což je správný postup, který by měl dodržovat každý investor. Když totiž udeří velké poklesy, musíte mít logicky hotovost, abyste mohli události využít ve svůj prospěch.

Poznámka

Jestli čtete mé analýzy pravidelně, občas uvádím, že je třeba držet 10-20 % portfolia v hotovosti, abyste poté byli připraveni na vzniklé příležitosti.

Samozřejmě jsou období, kdy samotné tvoření rezerv je dost obtížné. Typickou situací je, když jsou úrokové míry blízko nuly. Nicméně nyní jsou výnosy v peněžním trhu opravdu skvělé, takže hromadit více hotovosti investora nepoškozuje.

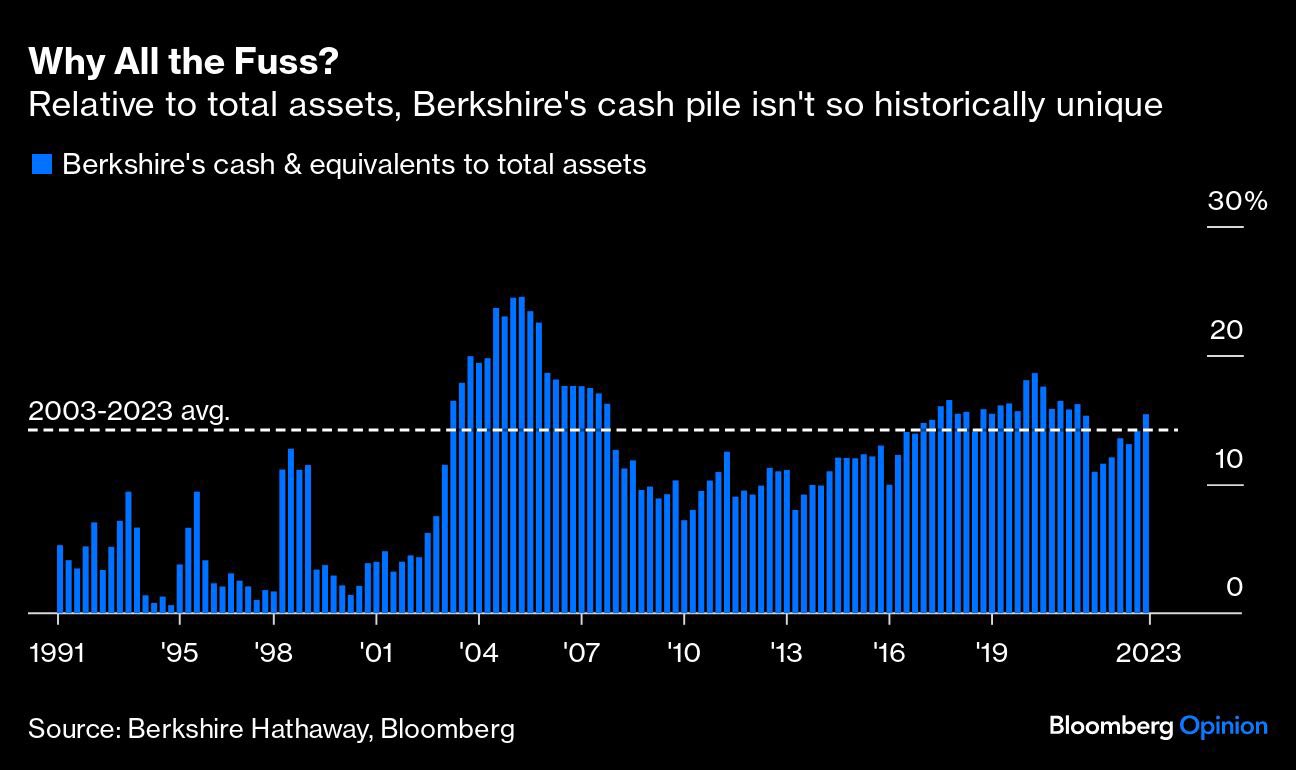

Důležitý je ještě poslední graf, který vizualizuje poměr hotovosti vůči celkovým aktivům společnosti. Buffettův Berkshire se víceméně drží toho, co jsem psal – že byste měli držet 10 až 20 % portfolia v něčem likvidním.

Zdroj: bloomberg.com

Hotovost Berkshire relativně vůči aktivům

I když hromadí velké objemy hotovosti, když to vyjádříte v celkových aktivech společnosti, už to tolik zajímavě nepůsobí. Buffett jednoduše dělá to samé, co posledních 25 let. Pořád je blízko dlouhodobého průměru.

Tím chci říct, že “Věštec z Omahy” nutně za rohem nevidí velkou krizi. Je pouze opatrný, což je přesně přístup, který by si měl každý dlouhodobý investor snažit osvojit.

Závěrem: Není důvod k panice, ale je rozumné být defenzivní

Přestože Buffettovo hromadění hotovosti automaticky neznamená, že musí přijít na akciové trhy pohroma, přesto jsou trhy, dle jeho vlastního indikátoru, příliš drahé. Zkrátka si uvědomovat současný kontext.

V posledních letech se sešlo mnoho faktorů, které byly impulsem k masivním spekulacím. Všechno má však jistou setrvačnost, takže i když jsou třeba již podmínky zase o dost odlišné, na samotných trzích je situace stále podobná. Co tím chci říct?

Co platilo včera, dnes, nemusí platit zítra. Trhy se vyvíjí a my se musíme vyvíjet s nimi. A úplně nejlepší je, se adaptovat s předstihem. K tomu je ovšem potřeba trochu předvídat.

Uvažujete o investování do akcií? Zvážit můžete některého z námi recenzovaných brokerů:

U 66,02 % retailových investorů došlo ke vzniku ztráty.

Poslouchejte. Buďte v obraze!

Chcete lépe rozumět finančním trhům? V podcastu Burza s odstupem každý týden rozebíráme klíčové dění na trzích. V podcastu Kam tečou peníze se pak do hloubky věnujeme ekonomice, politice a investičním příležitostem.

Poslouchejte a odebírejte naše podcasty a získáte větší jistotu při investování a přehled o tom nejdůležitějším.

Vystudovaný ekonom a znalec díla Adama Smithe, Davida Ricarda a Johna Keynese, který publikuje obsah o technické analýze kapitálových trhů, fundamentální analýze, makroekonomii a měnové politice.

Jaroslav je přesvědčen, že právě tyto disciplíny jsou zásadní pro pochopení celého kontextu finančního trhu, a snaží se čtenáře vybavit ucelenou myšlenkovou mapou pro přemýšlení nad finančním světem.

“Pro investory je důležitý komplexní znalostní základ, díky kterému může každý minimalizovat rizika.”

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.