Blíží se nevídané oživení amerického akciového trhu ke svému konci? Možná, že nebudete souhlasit, ale minimálně historický vývoj naznačuje, že bychom se měli na korekci připravit. Od roku 1950 prošel index S&P 500 celkem 38 korekcemi (propady) alespoň o 10 %.

To znamená, že korekce podobného významu postihne americký akciový trh zhruba každých 22 měsíců.

Akciový trh se však často chová nepředvídatelně, alespoň v krátkodobé měřítku. Nikdy předem nevíme, kdy dojde k příštímu pádu, ani jak dlouho tento propad bude trvat nebo jak bude hluboký.

Zdá se však, že bychom se brzy mohli stát obětí časované bomby. V současnosti existují 4 dobré důvody, jež by měli v investorech vzbuzovat minimálně skepsi. Které to jsou?

1. Ocenění akciového trhu je nejvyšší za poslední dvě dekády

Snad nejpropíranější metrikou akciového trhu je jeho ocenění, a to se nyní pohybuje na tak vysokých hodnotách, jako bychom se nacházeli v období největšího hospodářského rozkvětu.

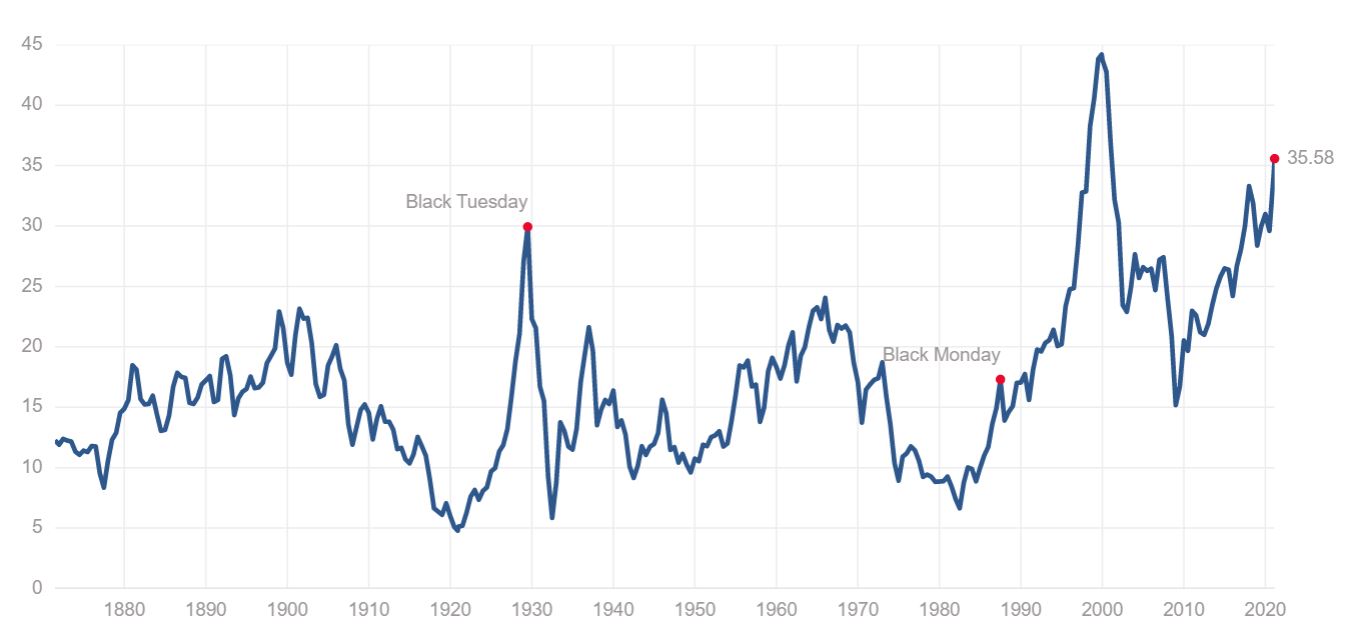

Schillerovo P/E ratio, které vyjadřuje poměr ceny akcií vůči průměrným ziskům za posledních 10 let, očištěných o inflaci, je k 21. 2. 2021 na hodnotě 35,58.

To je nejvyšší hodnota od dotcom bubliny, která splaskla na konci milénia, druhá nejvyšší hodnota v historii a zároveň více než dvojnásobek průměrné hodnoty – 16,78 – za posledních 150 let.

Investování založené na emocích je však velmi nebezpečné. Jednak se může sentiment akciového trhu obrátit v rámci okamžiku, za druhé jsou také jeho výsledkem zcela přehnané reakce i na nepodstatné zprávy.

Krátkodobí obchodníci ovládaní emocemi mohou snadno roztočit sestupnou spirálu a poslat akciový trh do červených čísel.

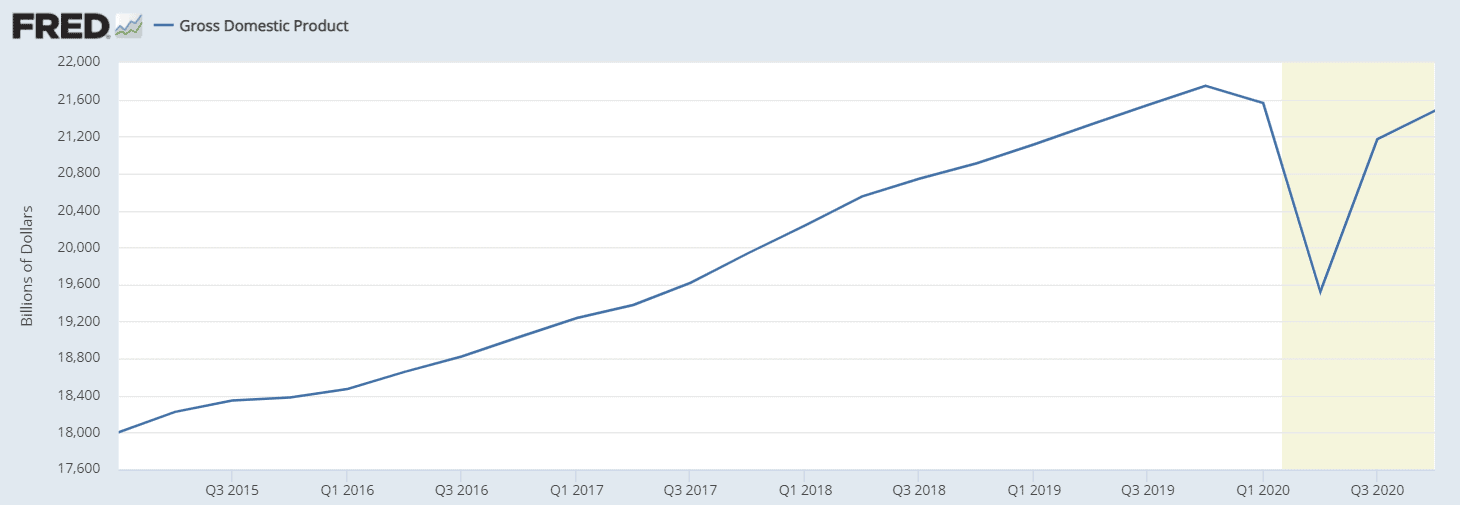

Hodnota amerického HDP od roku 2015. Zdroj: Fred.stlouisfed.org

3. Nové mutace koronaviru hrozí zastavení dalšího pokroku

Žádná diskuze o potenciálním propadu akciového trhu by nebyla úplná, pokud bychom nezmínili pandemii, která může v dění sehrát stěžejní roli.

V myslích řady investorů představuje cesta od začátku pandemie k jejímu konci rovnou přímku. Ve skutečnosti se však jedná o složitou trasu s řadou překážek, které bude třeba nějakým způsobem překonat. Určitě bychom neměli zapomínat na následující “překážky”:

Zajištění dostatku vakcín pro oočkování celé dospělé populace Spojených států

Přesvědčení dostatečného množství populace, aby se rozhodli očkovat a dosáhlo se kolektivní imunity

Efektivní distribuce vakcín, aby nepřicházely dávky zbytečně na zmar

Dostatečná rychlost očkování, aby mutace a varianty koronaviru mezitím neminimalizovaly účinky současných vakcín

Řada investorů očekává, že proběhne vše bez problémů, což se projevuje do aktuální euforie na americkém akciovém trhu, není ale tato představa trochu naivní? Není vyloučené, že se vývoj v boji s pandemií koronaviru otočí pesimistickým směrem, a to by mohlo vyvolat paniku mezi emocemi ovládanými investory?

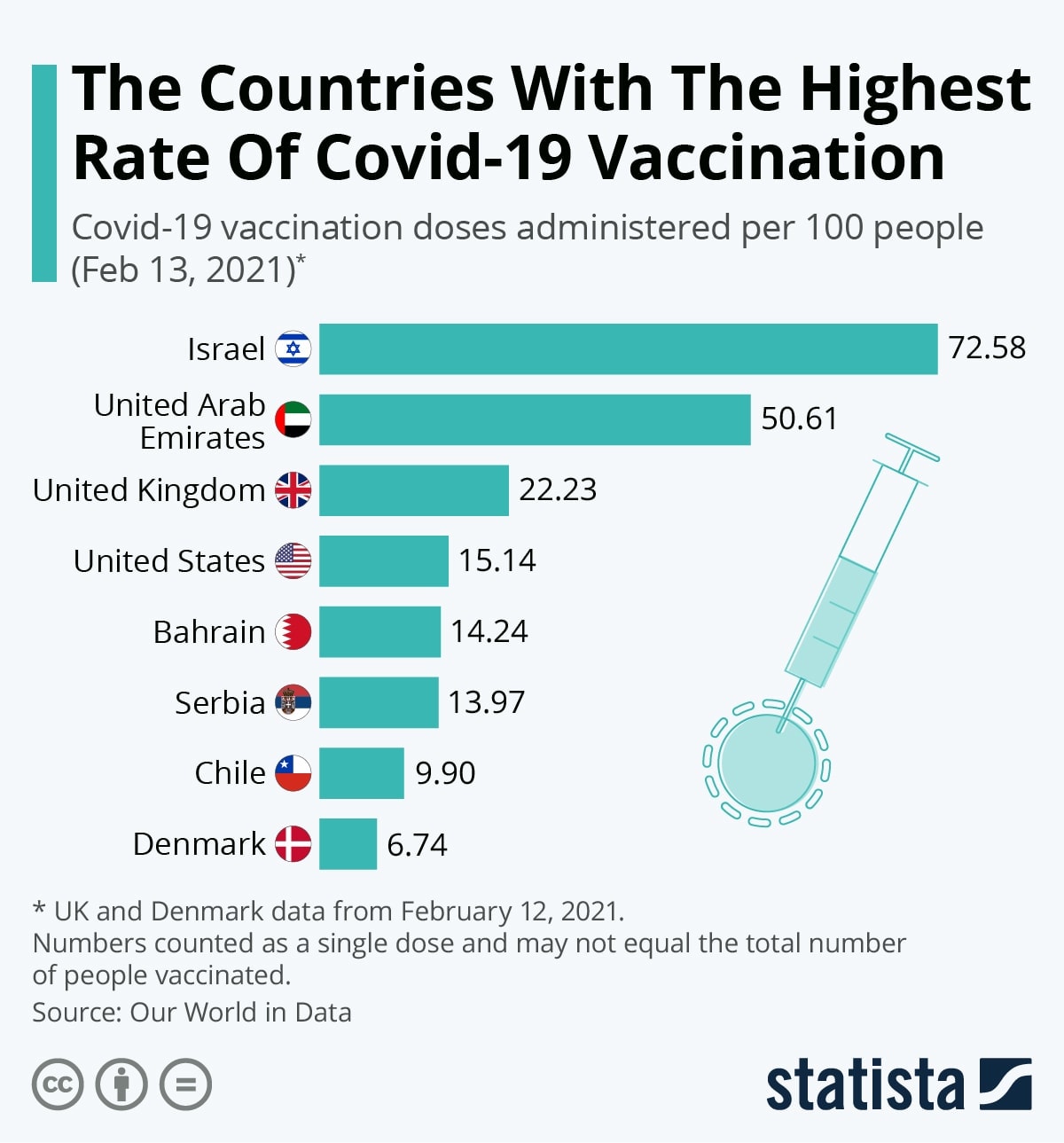

Proočkovanost obyvatel jednotlivých zemí. Zdroj: Statista.com

4. Sledujeme výrazný pokles objemu zpětných odkupů akcií

Zpětné odkupy akcií jsou formou efektivního využití firemního kapitálu, která navyšuje cenu veřejně obchodovatelných akcií – zpětné odkupy snižují jejich počet v oběhu.

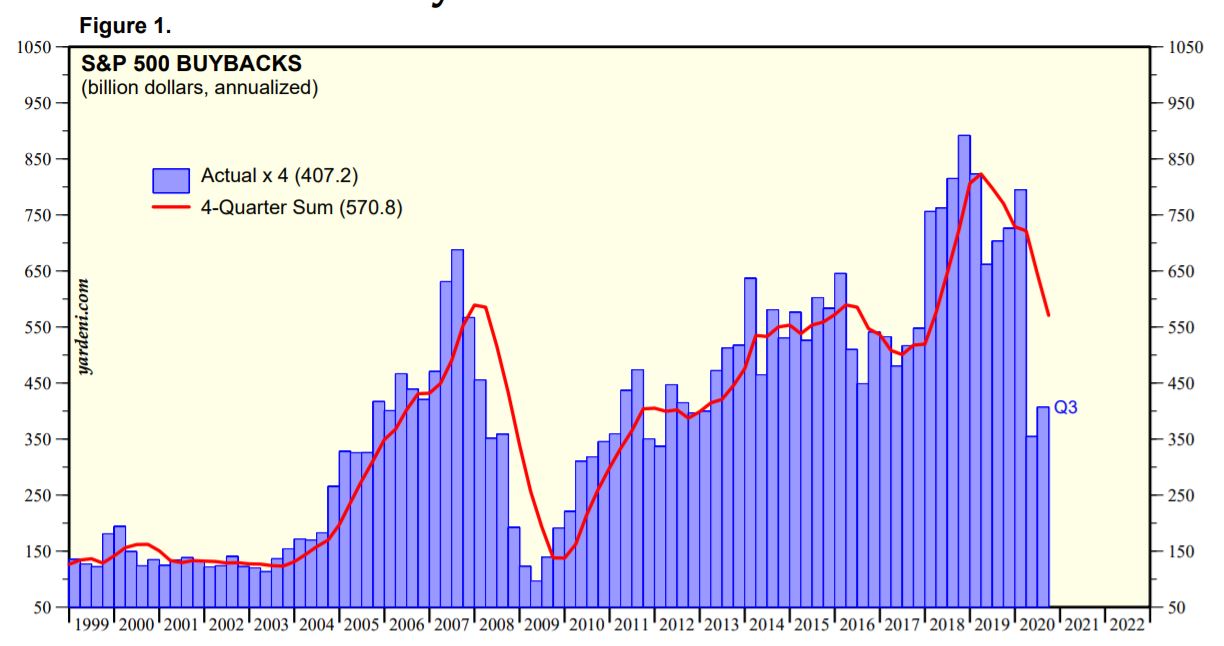

Během dvou let před pandemií Covid-19 dosáhly objemy zpětných odkupů akcií firem zahrnutých v indexu S&P 500 historického maxima.

Díky snížení amerických korporátních daní v roce 2017 na 80leté minimum zůstává podnikům více kapitálu, který je možné vracet prostřednictvím zpětných odkupů investorům.

Během vrcholící recese způsobené pandemií koronaviru však řada bankovních a dalších zavedených společností oznámila, že omezí nebo úplně upustí od zpětných odkupů, aby šetřily hotovost. Ze zprávy analytické společnosti Yardeni Research, která se zabývá analýzou trhu, vyplývá, že v letech 2018 a 2019 realizovaly největší americké společnosti zpětné odkupy ve výši 750–850 miliard dolarů. V roce 2020 spadl objem zpětných odkupů akcií na polovinu.

Zpětné odkupy akcií přitom hrály v posledních letech významnou roli při podpoře růstu ceny akcií – menší počet akcií vedl k vyššímu zisku na akcii. Bez této činnosti by mohl být růst zisků na akcii v roce 2021 znatelně pomalejší, a nakonec může způsobit i pokles ceny akcií.

Klesající objem zpětných odkupů akcií. Zdroj: Yardeni.com

Slovo závěrem

Bez ohledu na tato krátkodobá rizika platí, že se dlouhodobí investoři nemají čeho obávat. Akciový trh se zatím vždy v historii dříve nebo později ze svého propadu vzpamatoval. A přestože akcie jsou dle Buffettova indikátoru nyní velmi předražené, zatím se vždy potvrdilo jeho “nikdy nesázej proti Americe” (never bet against America).

Na místě je však obezřetnost. Jako poměrně inteligentní nápad se jeví mít připravenou nějakou hotovost. Pokud by došlo k propadu akciového trhu, můžete využít situaci k nákupu některých akcií “ve slevě”.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.