Prostý vzkaz pro investory od věštce z Omahy, jak se Warrenu Buffettovi přezdívá, zní: “Never bet against America.” Tento světoznámý investor řídící Berkshire Hathaway je známý svým optimismem ohledně dlouhodobého budoucího vývoje americké ekonomiky, kondice podniků i růstu akcií.

Warren Buffett často připomíná, že se Americe podařilo najít něco, díky čemu se jí povedlo dostat do podoby, kdy vytváří čtvrtinu světového HDP.

Přitom bývaly časy, kdy bychom museli USA zařadit do kategorie rozvojových trhů.

Každý rozumný investor se musí ptát, zdali takový růst může trvat věčně nebo jestli může nastat obrat. V tomto článku se podíváme, jak vypadaly americké akciové trhy před několika desítkami let a kam až se dostaly dnes.

Americké burzy bývaly nevýznamné, dnes je situace opačná

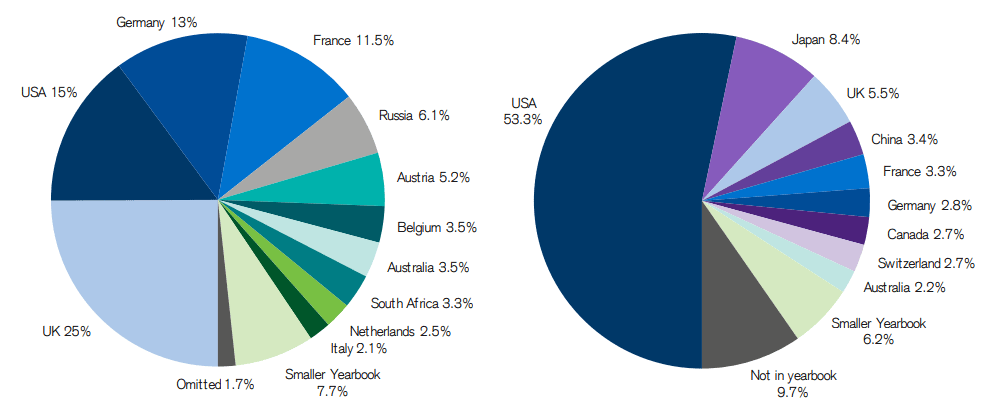

Ještě počátkem 20. století dosahovalavelikost akciového trhu USA pouhých 15 % na světovém podílu. V té době se největší díl světové tržní kapitalizace nacházel v Evropě. Naprostým lídrem tehdy byly akcie Spojeného Království, ale významné byly také akciové burzy v Německu, Francii, Rusku či Rakousko-Uhersku.

Nyní, o 120 let později, je situace naprosto odlišná. Současně je více jak polovina světové akciové kapitalizace ve Spojených státech.

Celosvětový podíl Velké Británie klesl z 25 % na pouhých 5,5 %. Stejně tak klesl význam burz v Belgii, Nizozemsku nebo také Itálii. Na grafu zveřejněným bankou Credit Suisse jde vidět, jak moc se snížil podíl Evropských zemí a razantně stoupl význam Ameriky.

Relativní velikost světových trhů – konec roku 1899 nalevo a počátek roku 2019 napravo. Zdroj: Warengo.com

Jak je možné, že Evropa tolik zaostala?

Existuje hned vícero možných důvodů, proč Evropa během 20. století ztratila svou výsadní roli na akciovém trhu. Hlavní z nich byly války, konfiskace majetku a socialismus. Války a konfiskace jsou již asi předmětem historie, avšak socialismus má stále v některých částek Evropy zapuštěné kořeny.

Jeho typickými znaky jsou: podřízenost trhu státu a nadřazenost úředníků nad podnikateli. Naopak je tomu v kapitalistickém prostředí, kde politici a úředníci jsou jen najatými správci veřejných záležitostí a stát patří občanům.

Přemrštěná byrokracie komplikuje chod podnikatelského prostředí na starém kontinentu i dnes, například v oblasti technologií Evropa jednoznačně zaostala.

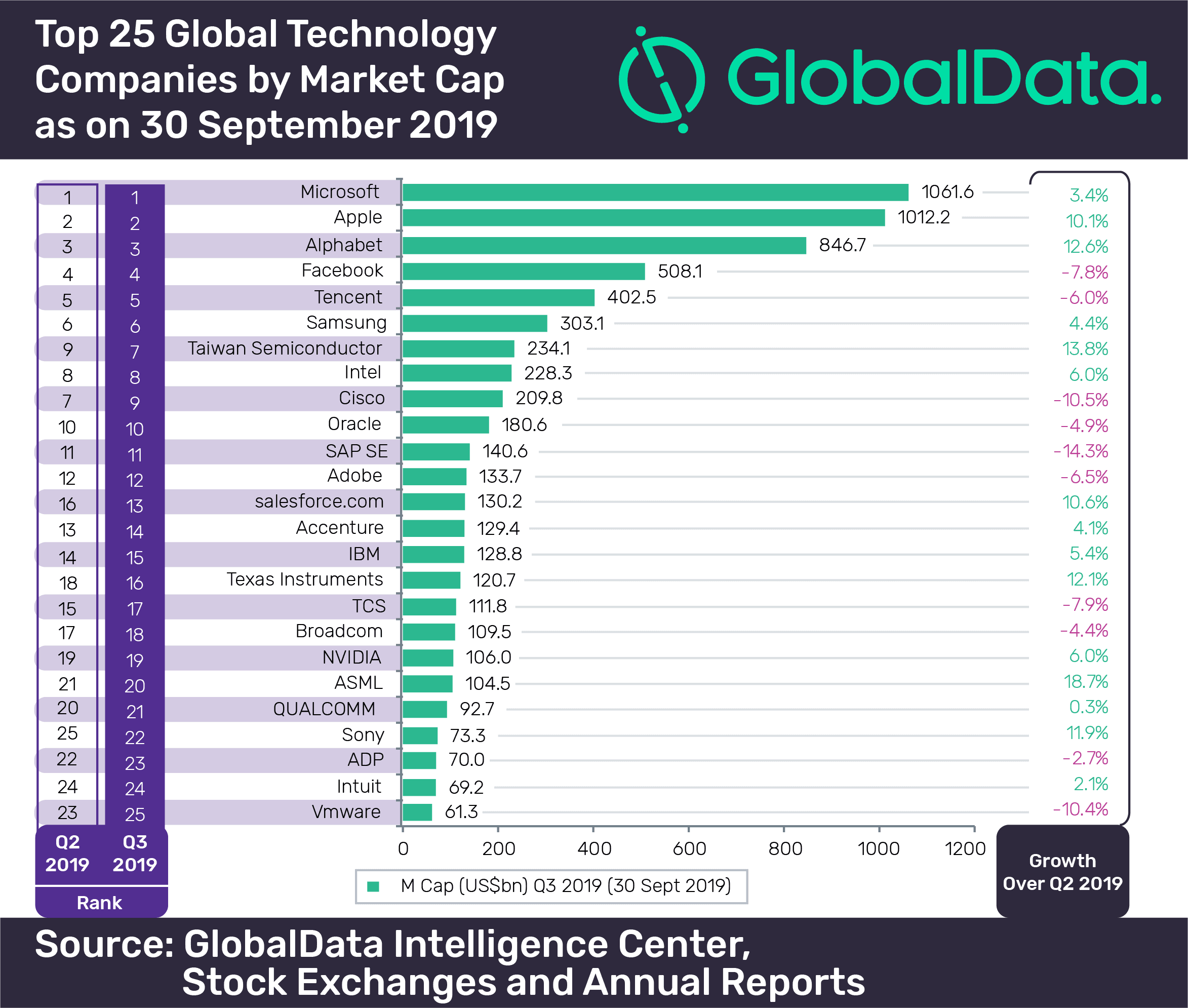

Mezi top technologické podniky se ty Evropské už prakticky nedostanou. Při pohledu na žebříček největších firem podle kapitalizace (září 2019) jasně vidíme, že je mezi nimi 8 amerických a 2 čínské – žádná evropská.

Žebříček top 25 globálních technologických firem podle tržní kapitalizace k 30. 9. 2019. Zdroj: Globaldata.com

Podle analýzy PwC (PwC Global Top 100 companies by market capitalization z března 2020) se do stovky největších světových akciových firem propracovalo jen 21 evropských podniku a pouze 10 z nich připadá na země eurozóny. Ještě v roce 2009 měla Evropa ve stejném žebříčku o desítku firem více.

V USA byl trend opačný, v roce 2009 bylo v daném žebříčku 42 firem a dnes je tam již 57. Největší technologická firma je německý SAP, avšak její hodnota kapitalizace je nesrovnatelně-krát menší.

Poznámka

S jistou mírou nadsázky se dá říci, že Evropa namísto vytváření vlastních gigantů, jako jsou Apple, Amazon apod., raději vytváří systém, jak tyto giganty účtovat a danit.

Americké technologické firmy prostě válí!

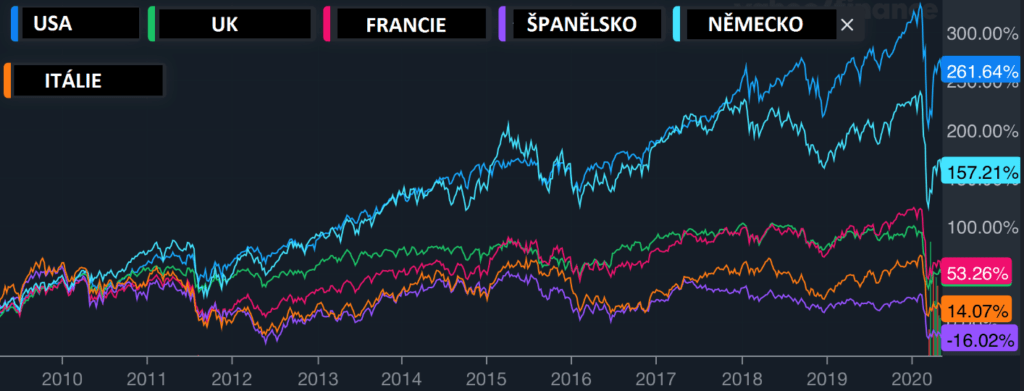

Když se podíváme na výkonnost akciových trhů různých zemí, je patrné, že se dařilo nejlépe USA a Německu. Ostatní země jsou daleko pod těmito lídry. Například Itálie po 10 letech včetně zohlednění inflace nevydělala a Španělsko je dokonce ve ztrátě (viz graf níže).

Vývoj akciových trhů jednotlivých zemí. Zdroj: Warengo.com

Americké indexy táhnou vzhůru především technologické firmy, které mají například v S&P 500 silné zastoupení, tvrdí Joshua Brown z Ritholtz Wealth Management. Zhruba čtvrtinu z něj tvoří pouhých 6 technologických společností (v závislosti na konkrétní ceně), jako jsou Facebook, Amazon, Apple, Netflix, Google a Microsoft.

Tyto společnosti jsou takřka dokonalé stroje na vydělávání peněz a se stále posilujícím trendem rozvoje technologií do těchto firem přitékají stále další a další peníze.

Může se tak zdát, že Amerika vděčí za svůj růst pouze těmto podnikům. Americké burzy ale nejsou jenom o technologiích, právě naopak. Na rozdíl od Evropy nabízejí obrovskou diverzitu napříč všemi obory.

V Americe panuje mnohonásobně větší zájem veřejnosti o akcie, čímž je usnadněn přísun velkého množství kapitálu mnoha investorů. Evropské firmy musejí často chodit pro finance k bankám nebo private equity. Ty ale často nebývají úplně ochotné.

Stačí tedy věřit v Americký trh?

Americký trh nám svou historií dokazuje, že je schopný ustát leckteré nástrahy, které by mohly nastat anebo nastaly, ať se jedná o Velkou hospodářskou recesi, světové války, ropné šoky, teroristické útoky, technologické bubliny, hypotéční krize, epidemie atd.

I přes tyto negativní události, které se z krátkodobého hlediska jeví fatálními, americký akciový trh funguje dál.

Pravda je, že pokud by kdokoliv na jaře roku 1942, kdy se válka ještě nevyvíjela vůbec dobře, zainvestoval 10 tisíc dolarů do (tehdy ještě neexistujícího) indexu S&P 500, měl by dnes přes 58 miliónů dolarů. Nemusel by si pro to ani jednou přečíst noviny (a sledovat katastrofické titulky bulvárů), ani jednou prodávat a znovu nakupovat ani by nemusel dělat cokoliv jiného. Stačilo by jen “věřit Americe”.

Dle Societe Generale způsobila rychlejší růst Ameriky oproti Evropě odlišná délka ekonomického zotavení. Zatímco USA nastartovalo oživení již od roku 2010, Evropa se dočkala stabilního růstu až v roce 2013. Tomu pomohla i americká daňová reforma.

Evropa sice v poslední desítce let nezažila takový růst, avšak svým investorům rozhodně má co nabídnout. U nás dokážeme vyrábět špičková auta, luxusní kabelky, oděvy i léčiva či potravinářské produkty.

Čas od času se u tu objevují miliónové startupy a světové progresivní firmy, jako např. Revolut, Spotify, Taxify, Zendesk nebo třeba český Avast. Ti, i když pomaleji, tlačí Evropu kupředu.

Některé investiční společnosti vyloženě upřednostňují Evropský trh, jako např. JPMorgan Chase & Co. anebo Natixis. Dle Natixis je dokonce odhadovaný růst příjmů v Americe nižší, pokud bychom abstrahovali od vlivu americké daňové reformy. Finanční ukazatel EBITDA Evropy v posledních letech velmi rostl a je nejblíže americkým hodnotám od roku 2012.

Dle stejných analytiků je velkou brzdou Evropy riziko nepříznivého vývoje kurzu Eura, jelikož zhruba polovinu svých transakcí realizují naše firmy v zahraničí. Societe Generale proto doporučuje zaměřit se na menší podniky uspokojující domácí poptávku, které nejsou tak citlivé na posílení měny.

Shoduje se s tím i Commerzbank, podle které by mohly Evropské tituly překonat ty americké, jestliže by ECB (Evropská centrální banka) provedla neanticipovanou politiku oslabení Eura (čímž by napomohla ke zvýšení zisků korporátů).

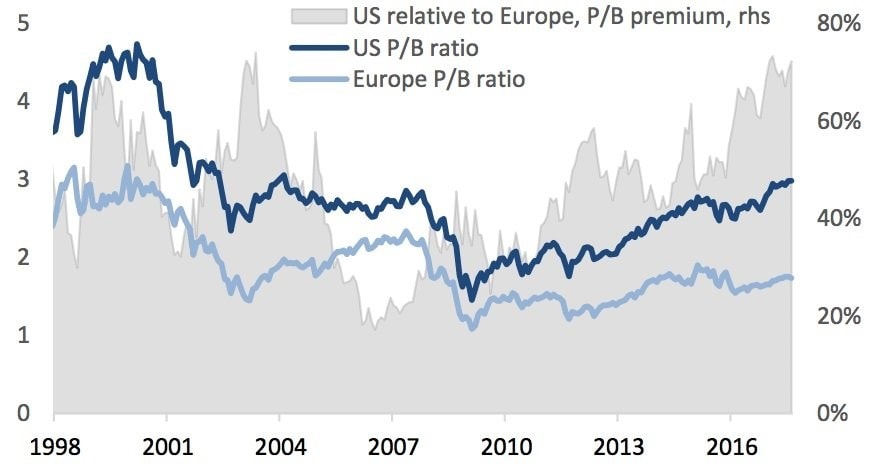

Analytici Deutsche Bank uvedli, že v roce 2017 byla P/B (price to book ratio), tedy účetní hodnota akcií, amerických společností 3,1. U Evropských akcií byl tento ukazatel na hodnotě “pouze” 1,9. Níže se podívejte na graf P/B obou kontinentů v letech 1998-2017.

Americké vs evropské akcie. Zdroj: Investicniweb.cz

V posledních 20 letech byl P/B amerických akcií v průměru o 50 % vyšší než u evropských.

Na první pohled tedy mohou EU akcie působit levněji a zajímavěji než drahé americké.

Dodávají však také, že se jedná o spíše trvalý jev, než krátkodobou anomálii. Podle nich těží Amerika z levnějšího vlastního kapitálu, mají vyšší marže, flexibilnější pracovní trh, lepší podmínky refinancování dluhů i výhodnější daňový systém.

Jaký bude budoucí vývoj? Srovnají se oba trhy, nebo se naopak ještě více vzdálí?

V historii se ještě nikomu nevyplatilo sázet proti Americe. Doposud platilo, co říká slavný Warren Buffett: “Never bet against America,” tedy nikdy nesázej proti Americe. Na druhou stranu i na jiných kontinentech lze najít skvělé investiční příležitosti. O tom není pochyb.

Dále také vyvstává otázka, zda se skutečně jedná o trvalý trend a zda bude tento jev i nadále přetrvávat. A pokud ano, co by se muselo stát, aby došlo k jeho vyrovnání, nebo dalšímu zvětšení? Je dost možná na místě ptát se, jak velký rozdíl lze považovat za normální?

Josua Brown tvrdí, že: Odpovědi na tuto otázku se nedočkáme hned, ale pro každého, kdo to s investováním myslí vážně, rozhodně stojí za zamyšlení.

Jaký trh je pro vás osobně zajímavější? Podělte se s námi o váš názor níže v komentářích.

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.