V dnešním článku se zaměříme na téma, které úzce souvisí s mými předešlými edukativními články nakvantitativní uvolňování (QE) a úrokové míry. Budeme se totiž věnovat aktuální situaci na dluhopisovému trhu, především tomu americkému. Ovšem evropský úplně stranou nenecháme.

Abyste spolehlivě porozuměli aktuální situaci na dluhopisových trzích, je dobré chápat aktuální politiku centrálních bank. A přesně k tomu vám pomůžou oba výše zmíněné články. I když vás z investičního hlediska dluhopisy nezajímají, měli byste je sledovat. Jsou to totiž vcelku spolehlivé proxy, co se týče očekávání investorů. Lidově řečeno k nim investoři utíkají, když mají obavy z budoucího ekonomického vývoje. Pokud poptávka po dluhopisech rychle stoupá, potenciálně hrozí problém.

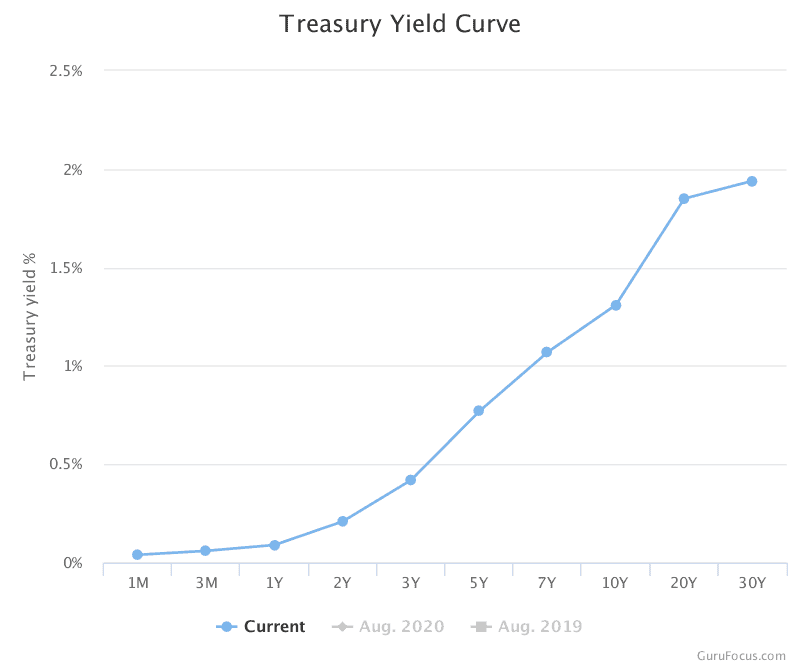

Výnosová křivka amerických a evropských vládních dluhopisů

Moderní politika centrálních bank má obrovský vliv na dluhopisový trh. Vlastně je jejich cílem, aby držely úrokové míry na dluhopisech co nejnižší. Federální rezervní banka, Evropská centrální banka nebo Japonská centrální banka se tím snaží ulevit vládě, která dluhopisyemituje.Úroky z dluhu jsou díky tomu velmi malé, takže si mohou půjčit více za nižší cenu (úroky).

Náklady na fiskální expanzi jsou pak menší, a expanze může být daleko agresivnější. Ale hlavně jsou vlády vůbec schopny úroky splácet. Pokud by jim centrální banky nepomáhaly, mohly by se dostat do velkých potíží, jako tomu bylo v Řecku před více jak 10 lety. Díky tomu jsou nominální výnosy z úroků na amerických vládních dluhopisech tak nízké.

Zdroj: gurufocus.com

Výnosová křivka amerických vládních dluhopisů

Výnosy jsou téměř nulové, což znamená, že reálné úrokové míry jsou hluboko v záporu, cca -5 % (po zohlednění současné inflace). S delší splatností jednotlivých dluhopisů výnosy stoupají – jak je znázorněno v grafu. Tady ale upozorňuji, že se nejedná o pravidlo. Jsou různé tvary výnosových křivek a existují i varianty v podobě obráceného U (konkávní tvar). Pak jsou největší výnosy z kupónu se střednědobou splatností (7-10 let).

Graf ale ukazuje aktuální situaci, kdy největší výnos plyne z 30letých dluhopisů. Proč tomu tak je? Protože Fed v rámci kvantitativního uvolňování nakupuje především dluhopisy na krátkém konci výnosové křivky. Jednoduše řečeno nakupuje především dluhopisy s krátkou splatností. Nakupuje ovšem i tzv. Mortgage Backed Securities, což jsou hypoteční zástavní listy. Takže ovlivňují i dlouhodobější úrokové míry. Respektive je tlačí dolů už jen tím, že agresivně drží dole ty krátkodobé skrze nákupy dluhopisů s krátkou splatností.

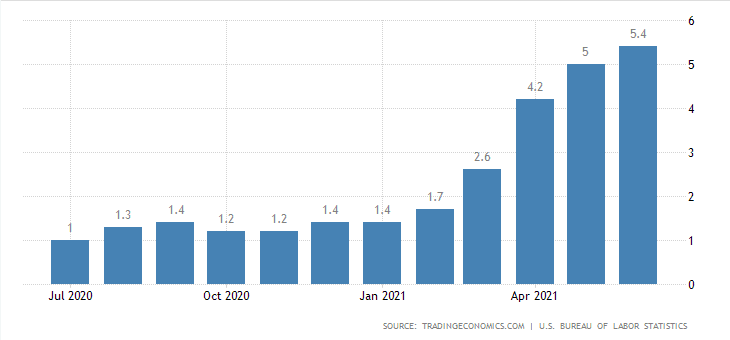

Zdroj: tradingeconomics.com

Současná inflace v USA

Abych se ale zase vrátil k přiloženému grafu, samotný sklon křivky je už minimálně půl roku dost strmý, což bylo způsobeno tím, že investoři počítali s rychle rostoucí inflací, která skutečně přišla. Pokud jste tedy tvar výnosové křivky vnímali, nemohla vás rychle rostoucí inflace nijak překvapit.

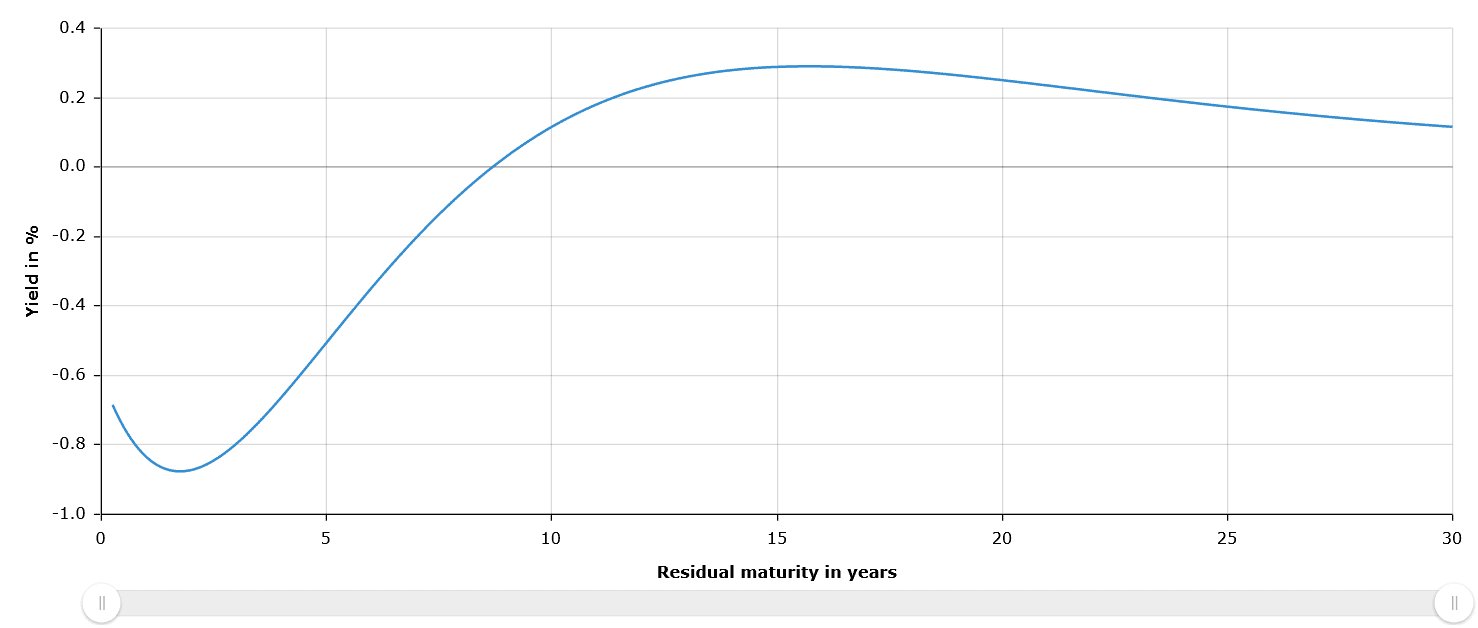

Zdroj: ecb.eu

Výnosová křivka euro vládních dluhopisů

V dalším grafu máme výnosovou křivku evropských vládních dluhopisů, která má dost odlišný tvar od té americké. Je mnohem plošší a nejvyšší výnos přináší 15leté dluhopisy v podobě 0,29 %. Takový výnos je vážně mizerný a na krátkém konci výnosové křivky je dokonce záporný – důsledekkvantitativního uvolňování ze strany ECB.

Zdroj: tradingeconomics.com

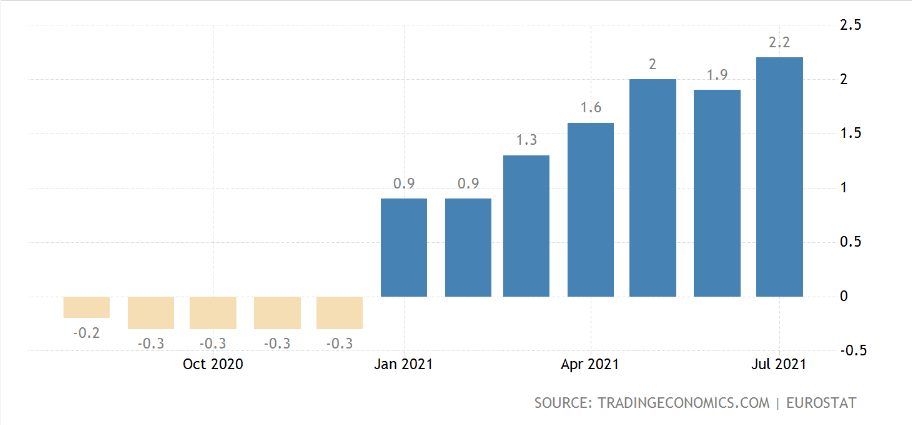

Inflace v eurozóně

Trefili se i investoři v eurozóně? Inflace v rámci eurozóny nerostla tak strmě jako v USA. Dá se tedy říct, že i výnosová křivka euro dluhopisů tomu částečně odpovídá. Především první polovina její délky je strmější.

Aktuální vývoj na dluhopisových ETF

Pro zhodnocení aktuálního stavu použijeme dluhopisové ETF. Fond v tomto případě investuje do 20letých federální dluhopisů. Ještě musím zopakovat základní znalost, kterou musíte chápat – mezi kurzem a úrokem dluhopisu je nepřímá úměra.

Poznámka

Pokud tedy roste cena, úroky směřují dolů. Pak analogicky při poklesu ceny jdou úroky nahoru. Proč? Protože úrok je cenou zapůjčení peněz. Pokud chce emitent, aby si jeho dluhopis někdo koupil, musí nabídnout lepší úrok.

Zdroj: tradingview.com

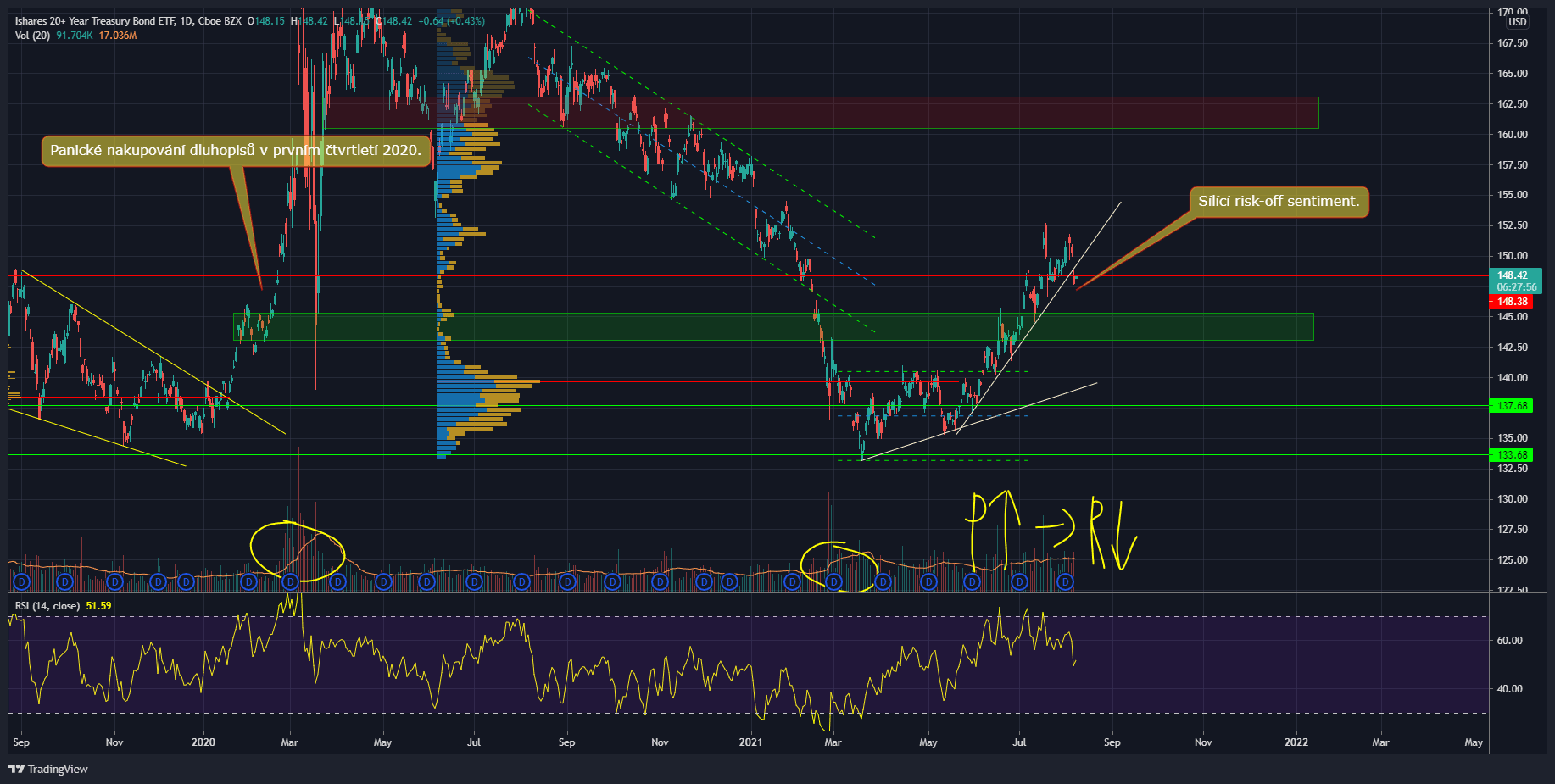

Americké dluhopisové ETF (20+)

V případě, že cena dluhopisů strmě roste, na finančních trzích panuje tzv. risk-off sentiment. Respektive investoři utíkají do bezpečných aktiv, čímž dluhopisy jsou. Krásně to jde vidět z prvního čtvrtletí z roku 2020, kdy docházelo k vyloženě panickým nákupům dluhopisového ETF ve snaze zabezpečit svůj kapitál.

Od března letošního roku máme obdobný průběh, kdy se prvně vytvořilo dno a od té doby cena dluhopisového ETF soustavně expanduje. A jak jsem říkal v poslední analýze na zlato, pokud stoupá cena dluhopisů, investoři předpokládají, že vysoká inflace je přechodná. A navíc usuzují, že Fed bude nakonec nucen zvedat úrokové sazby a kvantitativní uvolňování utnout.

Pak poroste i hodnota dolaru a výplaty úroků probíhají právě v dolarech. Popsané zároveň implikuje, že se očekává postupná stagnace, co se týče růstu americké ekonomiky. Očekávání ale není statická záležitost a může se v průběhu času velmi dynamicky vyvíjet. Proto je pro každého investora nesmírně důležité, aby dluhopisový trh sledoval a rozuměl mu.

Co se týče čerstvého cenového vývoje, nakupující nebyli schopni překonat cenové úrovně kolem 152 USD a již asi dva týdny dochází ke stagnaci. Trh je tedy v korekci, ale na růstovém trendu to prozatím vůbec nic nemění.

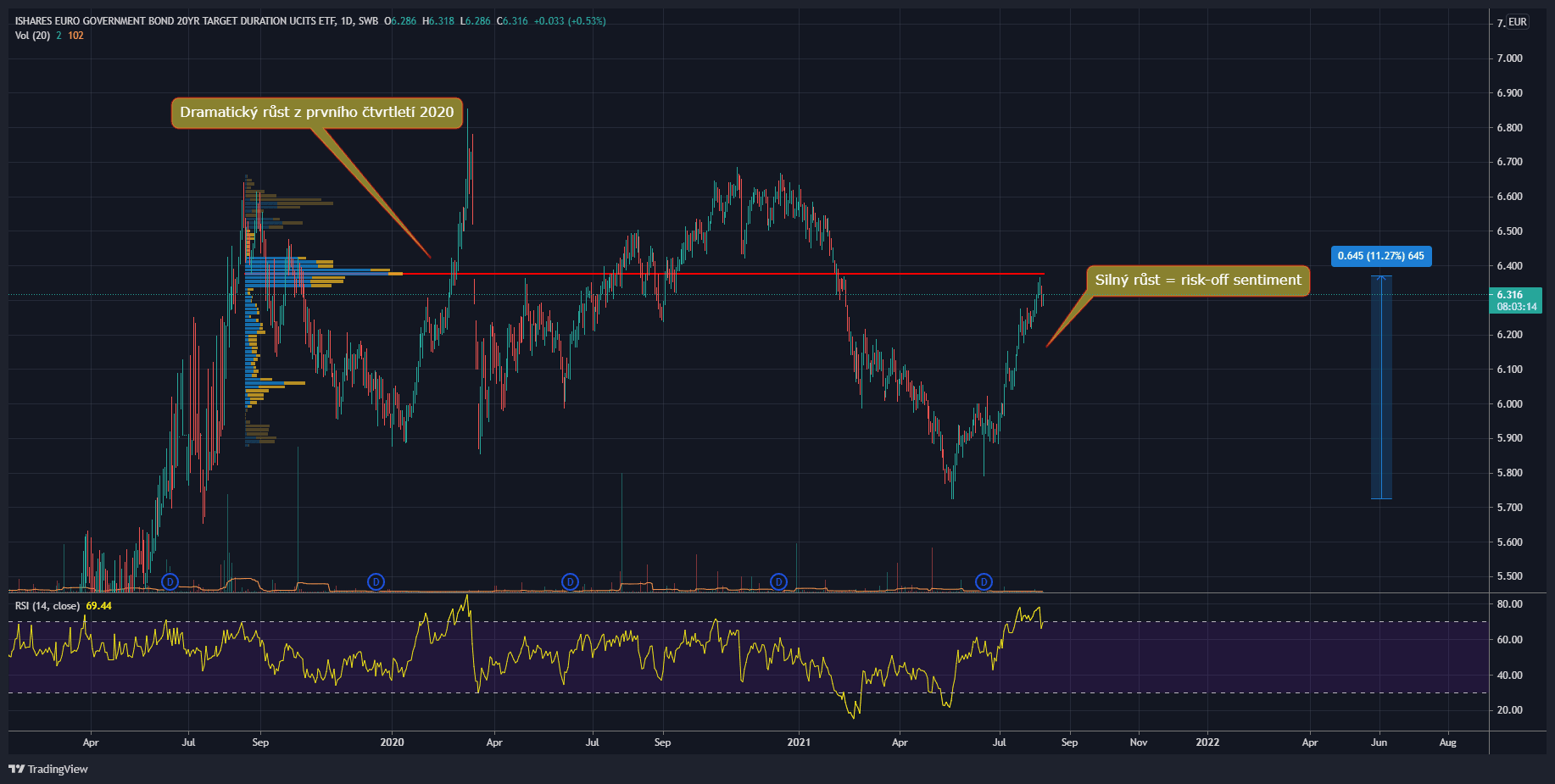

Euro dluhopisy jsou na tom na první pohled dosti podobně. S tím rozdílem, že dno se vytvořilo v květnu téměř okamžitě a od té doby jejich cena strmě stoupá (cca 11 %). Z toho lze odvodit, že trhy nevěří, že inflace bude dramaticky stoupat. Respektive kalkulují s tím, že ECB začne zvedat sazby, aby růstu inflace zabránila.

Zdroj: tradingview.com

Euro dluhopisové ETF (20+)

Závěrem

V aktuálních tržních podmínkách jsme si ukázali, jak interpretovat výnosové křivky dluhopisového trhu a cenové grafy. Jak už jsem se nechal slyšet, pokud chce být kdokoliv na finančních trzích dlouhodobě aktivní, měl by tuto problematiku znát.

Pokud investoři ve velkém nakupují dluhopisy, můžete být ve velkém riziku, když vaše portfolio obsahuje samé akcie nebo kryptoaktiva. Samozřejmě to nefunguje jako hodinky. Dluhopisy mohou růst po mnoho měsíců a nemusí se nic stát. Není ovšem rozumné popsané chování trhů zcela ignorovat.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.