FinexInvestováníJak spolehlivě přijít o peníze? Pusťte se do časování trhu – 8 zásadních důvodů, proč byste se o něj vůbec neměli pokoušet

Jak spolehlivě přijít o peníze? Pusťte se do časování trhu – 8 zásadních důvodů, proč byste se o něj vůbec neměli pokoušet

Sníte o tom, že přesně trefíte dno trhu? Časování trhu zní jako dobrý nápad, ale realita je krutá. Zjistěte, proč taková strategie spolehlivě vede k finančnímu propadu. Podívejte se na čísla, která vás přesvědčí o opaku.

Každý pociťuje nutkání pokusit se načasovat trh. Je v lidské povaze snažit se být chytřejší než ostatní. Načasování trhu je však i v nejlepších časech obtížné.

V psychologii existuje jev známý jako problém zpětného pohledu nebo plíživý determinismus – hovorověji fenomén “já to věděl celou dobu”.

Znamená přesně to, jak zní, tedy že lidé mají tendenci dívat se na minulé události a říkat si: “Všechno tomu nasvědčovalo! Měl jsem to předvídat.”

Díky problému zpětného pohledu se řada investorů dopouští chyby, která je v případě snahy o načasování trhu velmi drahým špásem.

Když se podíváme na minulost a domníváme se, že události měly být předvídatelné, dalším logickým krokem je snaha předvídat budoucí události.

Vždy však existují jedinečné technické nebo tržní ukazatele, které v reálném čase nelze předvídat, ačkoliv se mohou tvářit zpětným pohledem jako zjevné.

Předpovídat budoucnost je zkrátka mnohem těžší, než by se mohlo zdát ze zpětného pohledu a kdo vám bude tvrdit opak, pak vám jednoduše lže.

Časování trhu stručně

Načasování trhu je extrémně obtížné: Pokusy trefit správné momenty vstupu a výstupu jsou zpravidla neúspěšné a drahé kvůli lidské psychologii.

Dlouhodobé držení akcií přináší vyšší zisky: Data dokazují, že vynechání několika nejlepších obchodních dnů může dramaticky snížit výnosy.

Konzistentní vkládání prostředků, bez ohledu na aktuální stav trhu, vede dlouhodobě k lepším výsledkům než pokusy o načasování.

Emoce jsou největším nepřítelem investora: Trhy ovládají lidské emoce, což vede k iracionálním rozhodnutím. Technická analýza není spolehlivým ukazatelem budoucnosti.

Pojďme na to pro začátek řečí čísel. Bank of America spočítala, jak velké příležitosti promarní investoři, kteří se snaží vstoupit a vystoupit z investic ve správný okamžik – snaží se časovat trh.

Na základě údajů od roku 1930 do roku 2020 banka zjistila, že pokud by investor v každé dekádě promeškal 10 nejlepších dnů indexu S&P 500, činil by jeho celkový výnos nicotných 28 %.

Zdroj: Bank of America

Důležitost dlouhodobého investování je nesporná

Pokud by naopak investor držel své pozice stabilně během vzestupů a pádů, jeho výnos by se rovnal 17 715 %. Potřebujete slyšet pádnější argument proti časování trhu?

Při poklesu akcií může být přirozeným impulsem stisknout tlačítko pro prodej, ale Bank of America zjistila, že nejlepší dny na trhu často následují po největších poklesech.

Panický prodej výrazně sníží výnosy dlouhodobých investorů, protože způsobí, že promeškají nejlepší dny.

Zůstat investorem během turbulentních časů pomůže obnovit ztráty po medvědích trzích.

V průměru sice trvá asi 1 100 obchodních dní, než se ztráty po medvědím trhu obnoví, ale po posledních medvědích trzích, jako tomu bylo v roce 2020, bývá zotavení mnohem rychlejší.

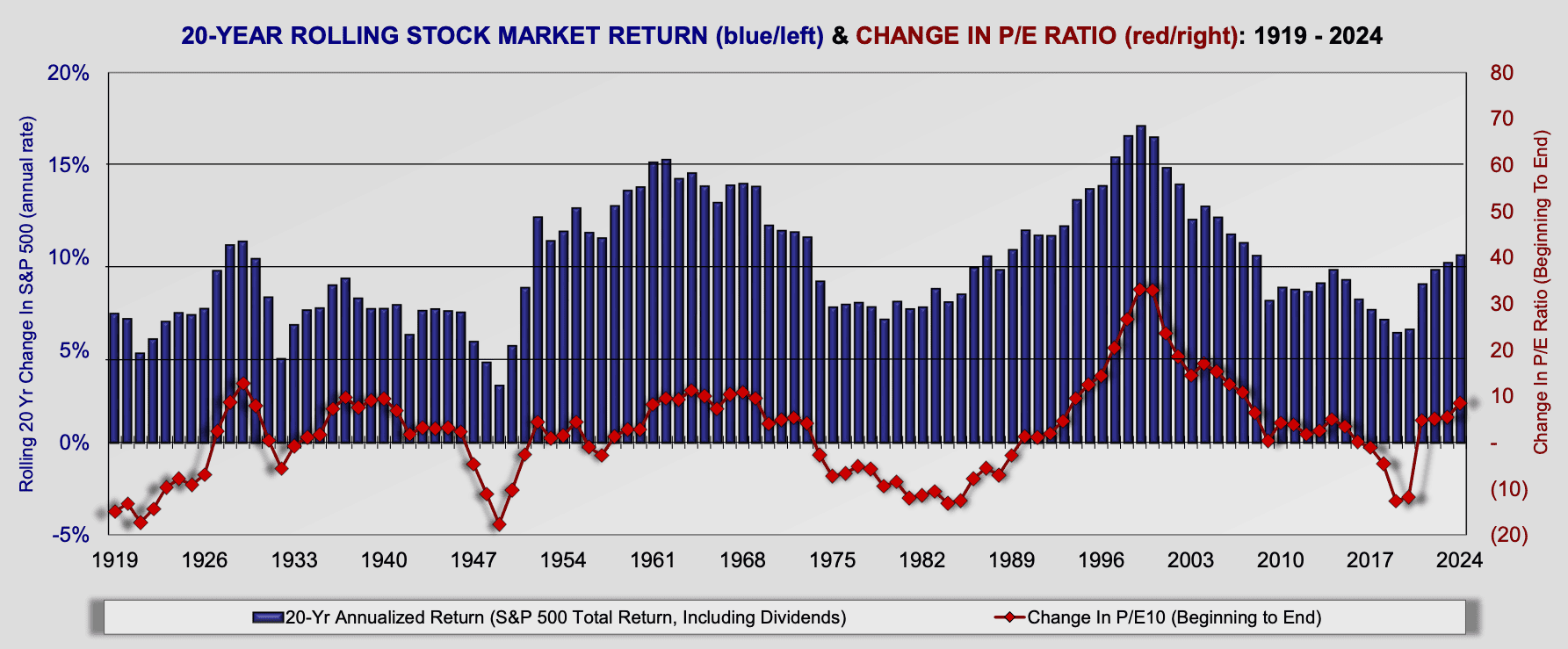

Výsledky studie Bank of America jednoduše ukazují, že dlouhodobé investování je receptem na vyhnutí se ztrátám, protože desetileté výnosy indexu S&P 500 byly od roku 1929 do roku 2020 (což je celkem 82 dekád) záporné jen v 6 % případů.

Výnos indexu S&P 500 během klouzavých 20letých období

Údaje samozřejmě také ukazují astronomické výnosy každého potenciálního investora, který správně odhadl deset nejhorších dnů každé dekády – ve výši 3 793 787 %.

Při vyloučení deseti nejhorších i nejlepších dnů by zaznamenal zisk 27 213 %.

TIP

Vzhledem k obtížnosti přesného odhadu vrcholů a pádů akciového trhu je však mnohem lepší sázkou jednoduše zůstat dlouhodobě zainvestovaný.

Zatímco ocenění (fundamentální faktory) vysvětluje jen velmi malou část výnosů v příštím jednom až dvou letech, v desetiletém časovém horizontu vysvětlilo 60 až 90 % následných výnosů.

“Zatím jsme nenašli žádný faktor s tak silnou prediktivní silou pro trh v krátkodobém horizontu,” poznamenala banka.

Zdroj: lplresearch.com

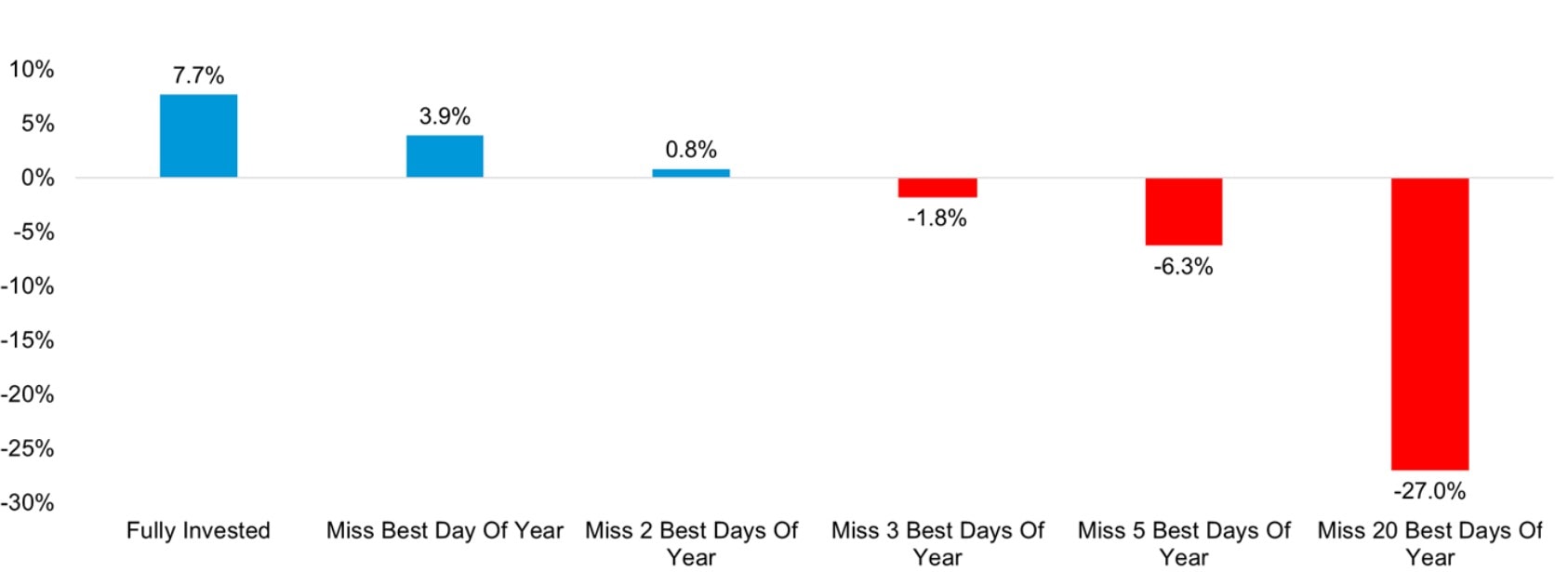

Podobný výsledek ukazuje i studie vypracovaná LPL Research s využitím dat FactSet pro index S&P 500 v letech 1990–2019

Investor, který byl na americkém trhu v letech 1990–2019 plně zainvestovaný, dosáhl průměrného ročního zhodnocení 7,7 %, stačilo však vynechat pouze 2 nejlepší dny v roce a jeho zisk se snížil téměř na nulu.

Pokud by pak byl potenciální “časovač trhu” takovým nešťastníkem, že by vynechal 20 nejlepších obchodních dnů jednotlivých let, pak by dosáhl průměrné roční ztráty 27 %.

Přijde vám zhodnocení 7,7 % ročně málo, a proto se chcete pustit do časování svých investic? Pak byste si měli přečíst článek o složeném úročení. Podobné roční zhodnocení totiž vaši investovanou částku zdvojnásobí za necelých 10 let.

Čísla ozřejmují jasnou pravdu. Časování trhu funguje jen zřídka a pouze minimu investorů.

Největší důvody, proč se vám nevyplatí časovat investice

Pokud vás zatím nepřesvědčila tvrdá čísla, zde je dalších 8 důvodů, proč byste se jako investoři nikdy neměli snažit časovat trh – a co byste měli dělat místo toho.

1. Po zítřejším poklesu mohou být ceny stále vyšší než dnes

Začátkem roku 2017 jsem kupoval byt v Praze a už tehdy mě rodina od koupě zrazovala a říkala mi, ať si počkám na pokles cen nemovitostí.

Že mi posléze dala budoucnost za pravdu je jedna věc, nicméně jsem si tehdy říkal, kde berou jistotu, že nemovitosti na pražském trhu budou v nejbližší době levnější.

Ano, trhy se pohybují nahoru a dolů a hodnota nemovitostí ne vždy roste. Ale to je naprosto irelevantní, protože nevíte, kdy přijde vrchol – nebo následné dno.

Představte si, že průměrná nemovitost na vašem trhu dnes stojí 4 000 000 Kč. Sedíte stranou a čekáte na další pokles a představujete si, že ceny klesnou na 3 000 000 Kč.

Průměrné ceny nemovitostí však po následující tři roky dále rostou až na 4 500 000 Kč a pak třeba klesnou na 4 300 000 Kč.

To je stále více než současné náklady na koupi. Jednoduše řečeno, možná už dnešní den může být nejlepším dnem pro nákup nemovitosti a s takto nízkými cenami se už nikdy nesetkáte.

TIP

Totéž platí pro akcie. Až přijde další korekce akciového trhu, může být cena akcií stále vyšší než dnešní ceny. Budoucnost prostě neznáte a žádná technická data vám ji neodhalí.

2. Vyčkávání vás okrádá o příjem

Hodnoty akcií (stejně tak nemovitostí, fondů nebo ETF) rostou a klesají, to je pravda. Ale pokud vlastníte akcie vyplácející dividendy (nebo nemovitost k pronájmu), kolísající hodnoty vaší investice tvoří pouze část vašich výnosů.

Celkové výnosy z akciových investic, které jsou známé spíše růstem ceny než výplatou dividend, závisí na dividendách více než si většina investorů uvědomuje.

V letech 1930 až 2020 tvořily dividendy 41 % celkového výnosu indexu S&P 500, jak uvádí zpráva společnosti Hartford Funds z roku 2021.

Vezmeme-li vliv složeného úročení, dividendy hrají ještě důležitější roli:

84 % výnosů indexu S&P 500 od roku 1960 do roku 2020 lze připsat dividendám a výnosům z jejich reinvestování.

Významný důvod, proč by měl každý investor rozumět investování do dividendových akcií.

Pokud nebudete na trhu zainvestovaní, přijdete o výnosy, které investice přinášejí. Začněte tedy investovat ještě dnes. I kdybyste každý měsíc investovali jen malé částky, je to lepší, než kdybyste neinvestovali vůbec.

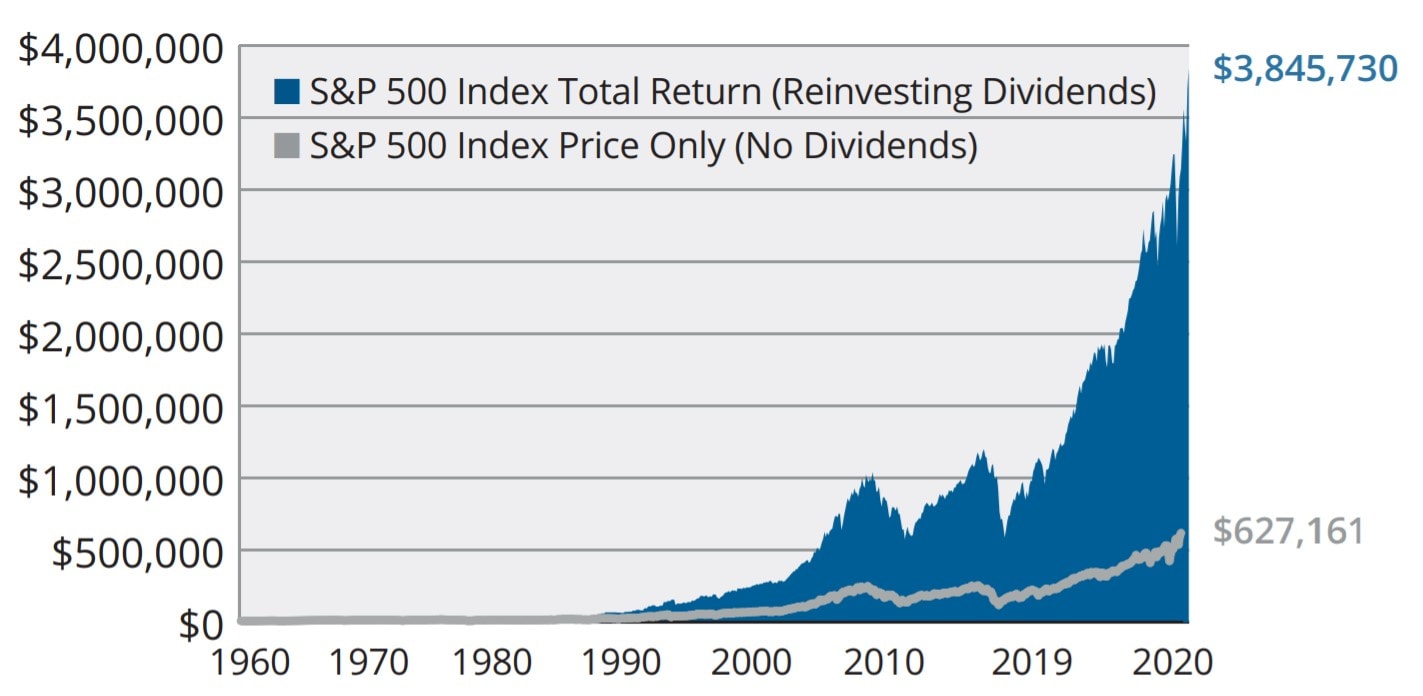

Jak by se zhodnotila investice 10 000 dolarů v letech 1960-2020 do indexu S&P 500, pokud byste reinvestovali dividendový výnos, či nikoliv?

3. Snahy o časování trhů vedou k emocionálnímu investování

Z emocionálního investování nevzejde nic dobrého a když se snažíte trh načasovat, necháváte se zranitelnými vůči emocím.

Neustále se obáváte, zda ceny klesly dostatečně nízko, abyste se cítili pohodlně při nákupu, nebo zda vyletěly dostatečně vysoko, abyste prodávali. To zase vyvolává řadu dalších otázek.

Hlavní z nich zní: Jak zjistíte, co je ta magická hodnota vrcholu nebo dna – ideální čas k prodeji, nebo nákupu?

Můžete si namlouvat, že k investování či obchodování přistupujete vědecky, když používáte nějakou tajuplnou analýzu dat – “kouzla technické analýzy”.

Žádný vzorec však neexistuje, technická analýzabere v úvahu pouze minulá data a o budoucnosti vám ve skutečnosti příliš nepoví, i když ji řada investorů bere jako berličku.

Většina investorů, kteří se snaží načasovat trh, se nakonec spoléhá na svůj instinkt a intuici – jinými slovy na své emoce.

4. Akciový trh je iracionální

Stále si myslíte, že existuje kouzelný vzorec – že možná díky dokonale vyvážené technické a fundamentální analýze “rozlousknete tajný klíč” k úspěchu na akciovém trhu?

To, že se akciový trh skládá z čísel, neznamená, že se pohybuje na základě čísel. Alespoň ne zcela.

Akciový trh se pohybuje na základě rozhodnutí lidských investorů. Emocionálních, chamtivých a ustrašených lidských investorů, kteří reagují na aktuální zprávy a posílají trh nahoru nebo dolů.

Použijte všechny vzorce, logiku a matematiku, které chcete, ale lidský prvek vždy přidá k výkyvům trhu nepředvídatelnost a iracionalitu.

Všechny automatické obchodní algoritmy, které existují, volatilitu akciového trhu nesníží. Spíše ji prohlubují, přičemž vzestupná nebo sestupná dynamika trhu vyvolává emociální nákupy nebo prodeje.

5. Příliš časté obchody vás stojí peníze na poplatcích a daních

Všichni ti lidé, kteří se snaží načasovat trh, vstupují a vystupují z investic pokaždé, když si myslí, že vidí vrchol nebo dno trhu. Jejich údajná chytrost vede k jedinému stálému vítězi: Zprostředkovatelům obchodování.

Mnozí z nich si účtují poplatky za každý nákupní a prodejní příkaz. Právě proto je tak těžké vydělat peníze denním obchodováním – musíte mít pravdu mnohem častěji než jindy, jen abyste pokryli náklady na časté obchody.

Dalším nákladem častých obchodů jsou daně. Daňový úřad zdaňuje zisky z akciových investic držených po dobu kratší než tři roky – vaše investice nesplní tzv. časový test.

Dodržováním systematického, dlouhodobějšího přístupu k investování, který je popsán níže, můžete dosáhnout výrazné daňové úspory.

Někteří z brokerů, kteří nabízejí nákup a prodej fyzických akcií a ETF bez poplatku:

Když se snažíte načasovat trh, musíte učinit dvě zásadní rozhodnutí.

Musíte vědět, kdy nakupovat, a to v době nejnižšího bodu trhu nebo v jeho blízkosti.

Musíte také přesně odhadnout nejvyšší bod na trhu a prodat dříve, než dojde ke katastrofě a trh se propadne.

Jinými slovy, musíte zázračně poznat dno a vrchol trhu, abyste mohli vydělat na své strategii časování trhu. Musíte mít pravdu v obou případech, což je jen málo pravděpodobné.

7. Ani ekonomové nedokážou přesně předpovědět recese a korekce akciového trhu

Svědčí o pýše lidské povahy, že si investoři často myslí, že dokážou předpovědět, co trh udělá, i když to nedokážou ani ti nejlépe informovaní odborníci na světě.

Vezměme si za příklad studii Mezinárodního měnového fondu z roku 2018, která analyzovala 153 recesí v 63 zemích v letech 1992 až 2014. Výzkumníci zjistili, že ekonomové předpověděli pouze 5 ze 153 recesí.

Dokonce i ve vzácných případech, kdy přesně předpověděli hrozící recesi, obvykle podcenili její rozsah.

Smiřte se s tím:

Pokud profesionální ekonomové a finanční analytici nedokážou předpovědět vývoj na trhu, vy to pravděpodobně také nedokážete.

8. Matematika nehraje ve váš prospěch

Stále vás láká pokusit se načasovat trh? Kromě čísel zmíněných úvodem pro vás máme ještě jeden neoddiskutovatelný fakt o aktivním investování. Průměrný akciový investor dramaticky zaostává za výkonností akciového trhu jako celku.

Například v roce 2018 ztratil průměrný akciový investor podle společnosti DALBAR 9,42 %, přestože index S&P 500 ztratil méně než polovinu této částky, tedy 4,38 %.

Info

Rok 2018 přitom nebyl odchylka. Údaje společnosti DALBAR ukazují, že v letech 1996 až 2015 nabízel index S&P 500 anualizovaný výnos 9,85 % ročně, ale průměrný výnos aktivního investora činil pouze 5,19 %.

Důvod je nasnadě – lidské chování investorů. Snažili se načasovat trh a dařilo se jim nakupovat pouze tehdy, když všichni ostatní nakupovali, a pak prodávat, když všichni ostatní panikařili.

Naproti tomu investor typu “kup a drž” (z angl. buy and hold) s nejhorším načasováním v historii by stále dosahoval lepších výsledků než průměrný investor “obchodník”.

Vezměme si příklad investora Boba, který investoval do indexu S&P 500 na vrcholu trhu těsně před každým ze čtyř nejhorších krachů za posledních 50 let:

Investice 1: v prosinci 1972 (těsně před propadem o 48 %)

Investice 2: v srpnu 1987 (těsně před 34% propadem)

Investice 3: v prosinci 1999 (těsně před propadem o 49 %)

Investice 4: v říjnu 2007 (těsně před 52% propadem)

Přestože Bob načasoval své nákupy opravdu příšerně, neprodával v panice, ale automaticky reinvestoval dividendy. Jeho investovaných 184 000 dolarů se zhodnotilo na 1,16 milionu dolarů!

Celý článek stojí za přečtení, ale zejména tato myšlenka je platná za téměř jakékoliv situace:

“Na vrcholu každé konjunktury a v době každého propadu se znovu potvrzuje nesmrtelné varování Benjamina Grahama: Hlavním problémem investora – a dokonce jeho největším nepřítelem – je pravděpodobně on sám.“

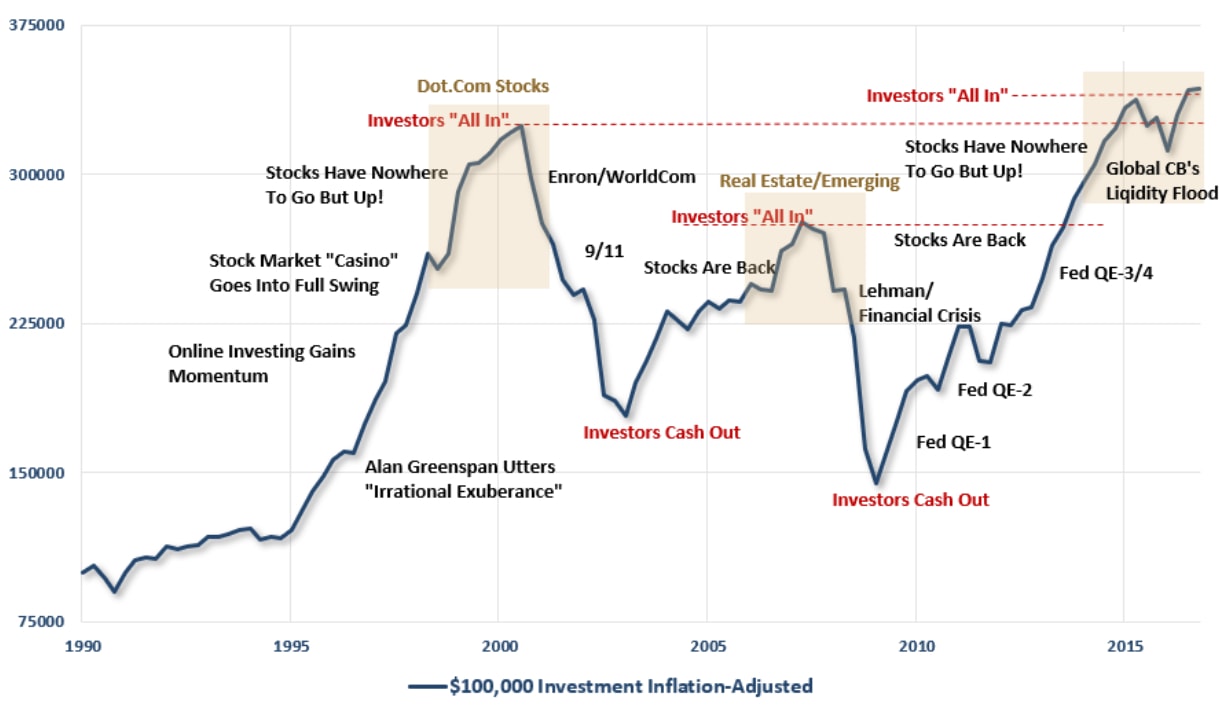

Jsou to limity lidské psychiky, které brání dosáhnout zajímavých výnosů investorům v dlouhodobém investičním horizontu. Strategie investorů časujících trh pak vypadá podobně jako na následujícím obrázku:

Zdroj: investing.com

Investování a emoce

Co dělat místo časování trhu?

Nyní by mělo být jasné, že snaha o časování trhu je ztrátová. Dobrou zprávou je, že alternativy jsou ve skutečnosti mnohem jednodušší a vyžadují méně práce a pozornosti z vaší strany.

Považujte to za dvojí výhru – dosáhnete vyšších výnosů tím, že odvedete méně práce, a to vše za cenu toho, že odoláte emocím, strachu a chamtivosti.

1. Investujte pravidelně

Jedním ze způsobů, jak snížit riziko v akciovém portfoliu, je pravidelné investování. Jedná se o populární investiční strategii pro nákup stejných fondů nebo akcií ve stejném množství v pravidelných intervalech.

Můžete například nakupovat stejný burzovně obchodovaný fond každý měsíc druhé pondělí v měsíci. Odstraňuje to z rovnice veškerá rozhodnutí a emoce. Víte, co, kdy a v jakém množství nakoupit.

Správci těchto fondů si účtují velmi nízké poplatky, protože na jejich straně není téměř žádná práce. To znamená, že o méně svých peněz přijdete kvůli poplatkům a více jich zůstane investováno, aby rostly a zhodnocovaly se.

Jistě, můžete pravidelně nakupovat i jednotlivé akcie, ale to je hra s vyšším rizikem a vyšší pracností a nabízí mnohem nižší úroveň diverzifikace.

Když se blížíte k důchodu, stáváte se zranitelnými vůči riziku krachu akciového trhu krátce před vaším odchodem na penzi.

I když děláte všechno správně a vyhnete se načasování trhu, načasování se náhle stane relevantním, když odejdete do důchodu. Řešením však není snaha o načasování trhu, ale příprava portfolia způsobem, aby bylo schopno odolat krachu.

Toho docílíte tím, že s blížícím se odchodem do důchodu změníte vyvážení portfolia ve prospěch méně volatilní alokace aktiv, která je více orientovaná na pasivní příjem.

Obvykle to znamená přesunout peníze z akcií do dluhopisů, ale dluhopisy nejsou jedinou možností.

Mezi alternativní třídy aktiv patří podílové fondy (či spíše ETF) vyplácející vysoké dividendy, pronájem nemovitostí, REITs a další zdroje pasivního příjmu.

4. Pokud neodoláte aktivnímu investování, dejte raději přednost výběru akcií než časování trhů

Někteří lidé si nemohou pomoci, milují burzovní tickery, sledování trhů a zkoumání trendů.

Často jsou to právě tito lépe informovaní investoři, kteří jsou nejvíce v pokušení časovat trh – a tím sami škodí svým výnosům.

Pokud milujete finanční trhy, využijte svou vášeň a zkoumejte jednotlivé akciové tituly. Najděte diamanty v surovém stavu a investujte do nich pravidelně.

Můžete porazit trh, ale je to mnohem snazší výběrem vítězných akcií než snahou o načasování trhu.

Slovo závěrem

Nestává se často, že by způsob, jak vydělat více peněz, spočíval v tom, že budete dělat méně práce. Investování do akcií by však mělo být nudné.

Mělo by připomínat spíše pozorování rostoucího stromu než sledování akčního filmu s dějovými zvraty a intrikami.

Info

I to je důvod, proč se nechal Warren Buffett slyšet, že o jeho životě nikdy nevznikne žádný film – jeho investiční strategie, byť aktivní, je nudná.

Investoři, kteří chtějí hrát při skladbě svého portfolia aktivnější roli, ať jednoduše vybírají kvalitní jednotlivé akcie a investují do nich, pokud možno pravidelně.

Ale všichni ostatní, kteří si raději přečtou něco z červené knihovny než Wall Street Journal nebo portálu Finex, zapomeňte na časování trhu a postupujte podle čtyř výše uvedených kroků.

Tím, že uniknete závislosti na sledování burzovních tickerů, vyděláte více peněz a budete mít více času na své přátele a rodinu.

FAQs – Na co se nejčastěji ptáte

Proč je časování trhu špatná strategie?

Protože vyžaduje přesné předpovědi, což je nemožné kvůli nepředvídatelným emocím investorů a tržním výkyvům.

Jaký dopad má vynechání několika nejlepších obchodních dnů?

Drastický – vynecháním pouhých 10 nejlepších dnů za dekádu se výnosy mohou snížit z tisíců procent na několik desítek.

Co je lepší než časování trhu?

Pravidelné, konzistentní investování bez ohledu na tržní podmínky.

Jak moc ovlivňují dividendy celkovou návratnost?

Velmi významně – dividendy a jejich reinvestování tvoří dlouhodobě velkou část celkových výnosů.

Proč vede časté obchodování k horším výsledkům?

Kvůli poplatkům, daním a zvýšené pravděpodobnosti chybných emocionálních rozhodnutí.

Je technická analýza spolehlivá pro předpověď trhů?

Ne zcela, protože vychází z minulých dat, a nezaručuje přesnou predikci budoucích událostí.

Další zdroje informací:

Market Timing: What It Is and How It Can Backfire (Investopedia)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.