Už je to více jak rok, co začal mohutný propad na globálním finančním trhu, což bylo do značné míry způsobeno začínající pandemií Covid 19. Respektive se jednalo pouze o katalyzátor, nikoliv příčinu.

Akciový index S&P 500 tehdy během pár týdnů ztratil přibližně 35 % ze své hodnoty. Od té doby ovšem akciový trh téměř dvanáct měsíců v kuse expanduje (až na menší korektivní pohyby).

Není však na čase očekávat hlubší pročištění? Jaká panují na trhu aktuální rizika? Jak řečená rizika identifikovat?

Možných metod je samozřejmě vícero a my si ukážeme určitý základ, který by měl každý investor znát. Proto se zaměříme na P/E ratio, trh amerických vládních dluhopisů (TLT), tržní úrokové sazby (TYX), index volatility (VIX) a samozřejmě na samotný index S&P 500.

Výkonnost a volatilita indexu S&P 500 za poslední měsíce

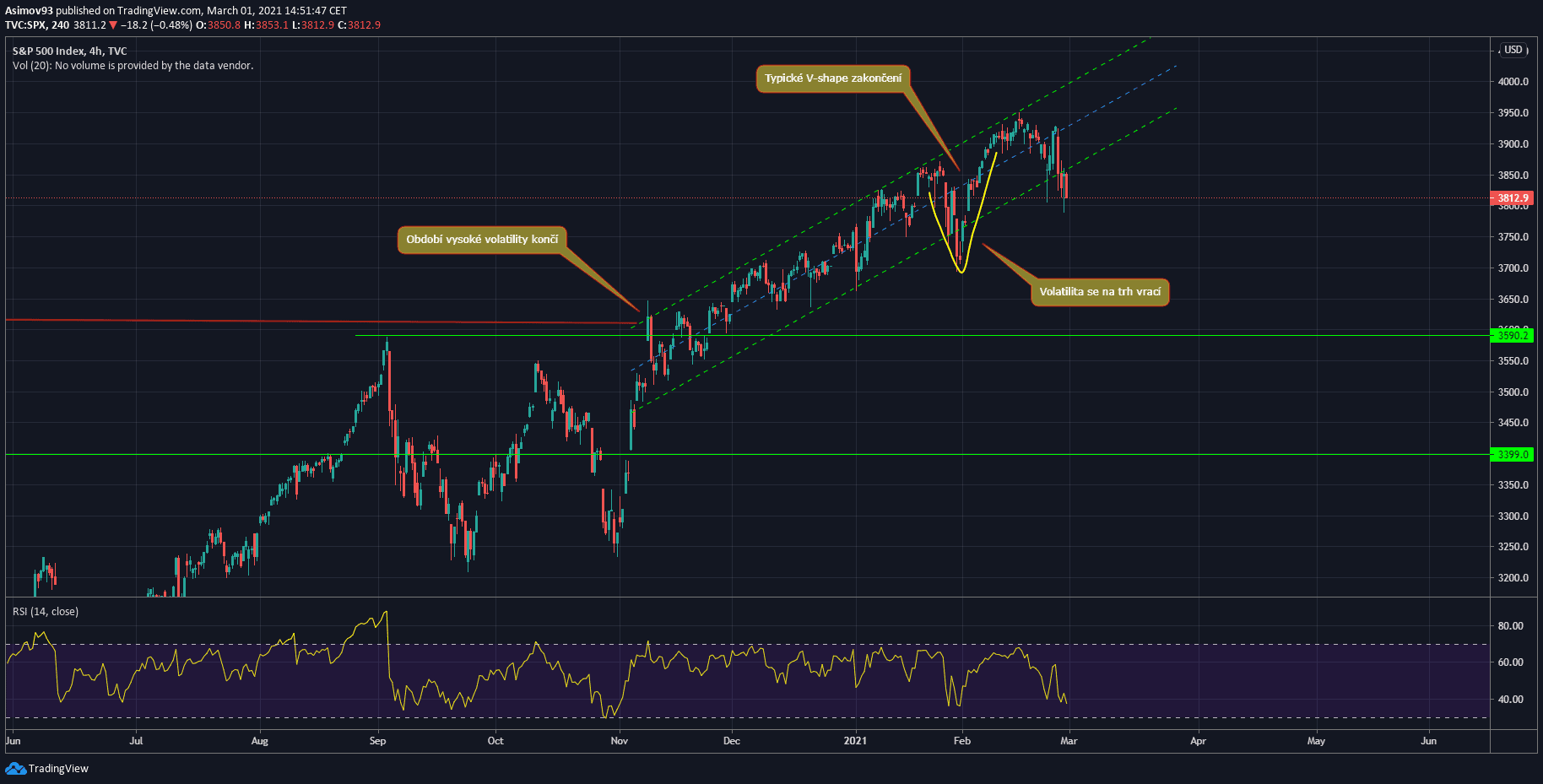

Index S&P 500 v posledních měsících. Zdroj: tradingview.com

Zprvu se podíváme, jak se dařilo akciovému indexu S&P 500. Z grafu víme, že podzim z minulého roku byl extrémně volatilní a toto období v podstatě skončilo po amerických prezidentských volbách. Volatilita se markantně snížila a hodnota indexu i nadále střídmě rostla. Řečený stav trval necelé tři měsíce, protože koncem ledna došlo k menším propadům, takže volatilita zase začala stoupat.

Zmíněné propady zpočátku vypadaly jako začátek něčeho horšího, ale trhu se přesto povedlo zakončení v podobě tzv. V-shape. Což laicky řečeno znamená velmi rychle vytažení ceny a pokračování v růstu.

Kurz tedy zase stoupal, ale dle price action je zřetelný “red flag“.

Do poloviny února bylo vše v klidu, ale od té chvíle byla zase tendence klesat a volatilita spolu s tím roste.

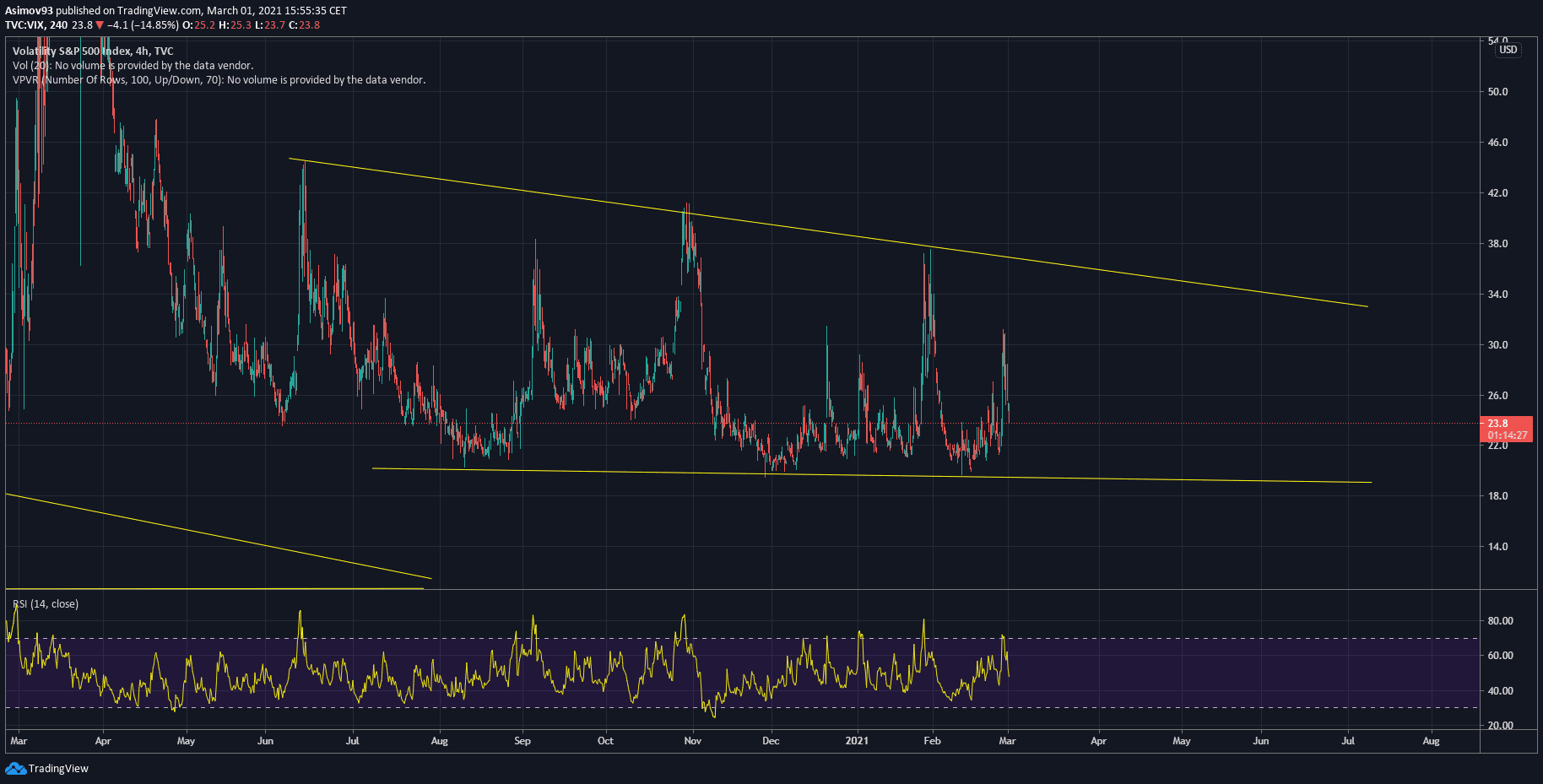

Index volatility (VIX). Zdroj: tradingview.com

Na VIXu lze snadno identifikovat pattern, díky kterému víme, že na akciovém trhu se pravidelně střídají volatilní a klidové cykly.

Jak si můžete na grafu všimnout, skutečně za poslední dva týdny volatilita soustavně stoupá.

K jistému lokálnímu vyvrcholení došlo na konci minulého obchodního týdne. Nyní se situace zase zdánlivě uklidňuje, ale my si na dalších grafech ukážeme, že riziko na kapitálových trzích neustále stoupá.

Identifikace potenciálních rizik

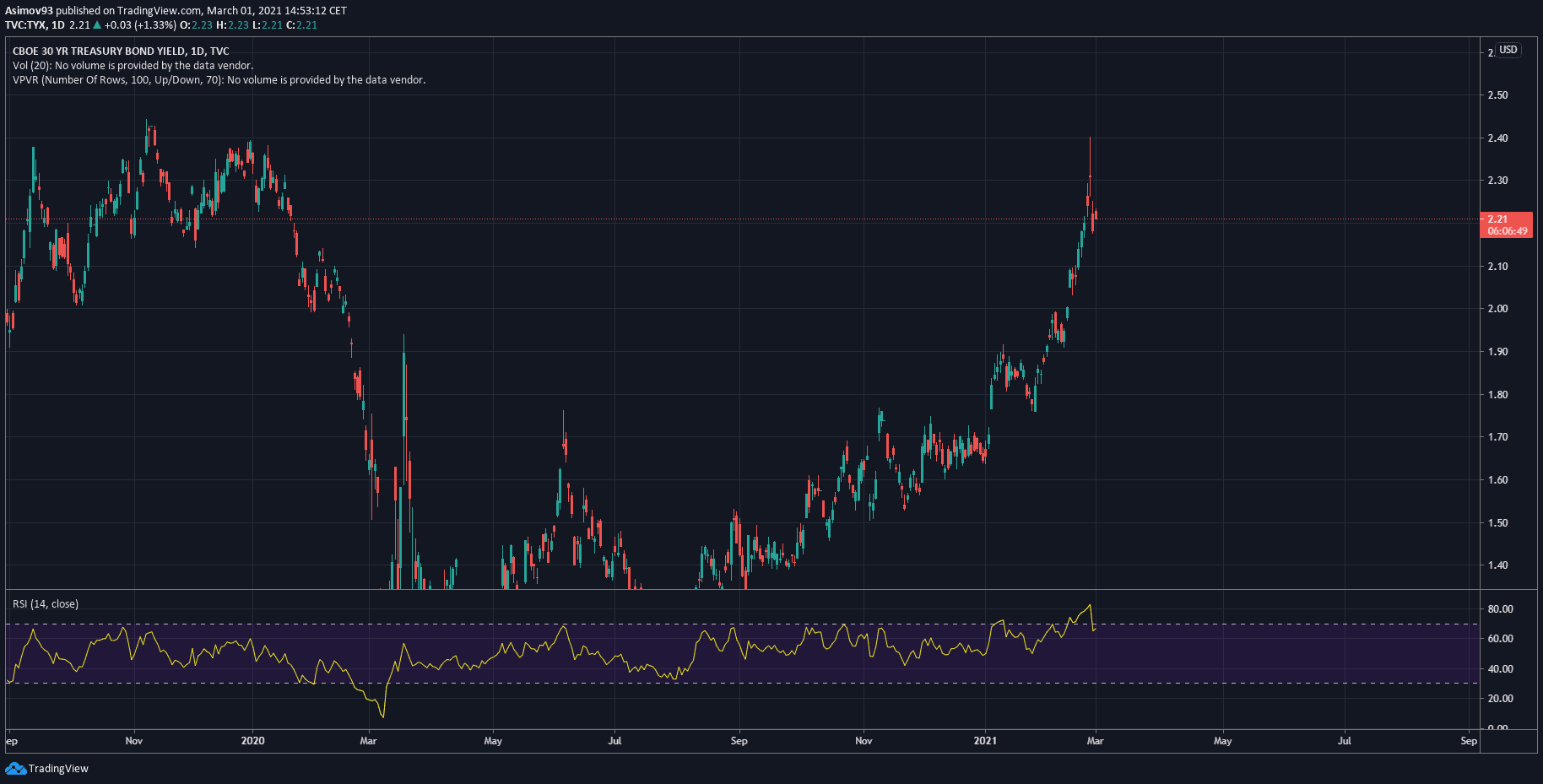

Tržní úroková míra u vládních dluhopisů s delší splatností (TYX). Zdroj: tradingview.com

Kromě ryze makroekonomických fundamentů lze využívat i jiné ukazatele, které jsou jednak dynamické a jednak mají konotaci na reálnou ekonomiku. Samy o sobě ovlivňují stabilitu kapitálového trhu s rizikovějšími aktivy, jako jsou akcie a Bitcoin. Kromě toho jsou makroekonomická data příliš ovlivněna zásahy v rámci monetární a fiskální expanze (proto je lepší vycházet z něčeho jiného).

1. Úrokové sazby amerických vládních dluhopisů 30+

Do tržních úrokových sazeb na amerických vládních dluhopisech s delší splatností už nikdo ovšem nezasahuje, takže mnohem lépe odrážejí reálný stav věcí. My máme před sebou konkrétně vývoj sazeb u dluhopisů se splatností 30+, kde expanze možná dosáhla vrcholu.

Dá se říct, že celý únor se neustále řešily úrokové míry, protože se takřka utrhly ze řetězu. Pokud soustavně expandují, znamená to, že stoupá tzv. risk off prostředí na trzích. Přirozeně není možné, aby úrokové míry agresivně rostly, aniž by akciový trh negativně nezareagoval.

Proč jsou řečené sazby vlastně důležité?

Implikace rostoucích sazeb je, že bez jejich růstu by o ně investoři neměli vůbec zájem. Pokud po nich klesá poptávka, zbývající poptávající přirozeně požadují lepší podmínky (vyšší úrok). Proč klesá poptávka? Protože očekávání investorů je do budoucna negativní.

2. Úrokové sazby amerických vládních dluhopisů 20+

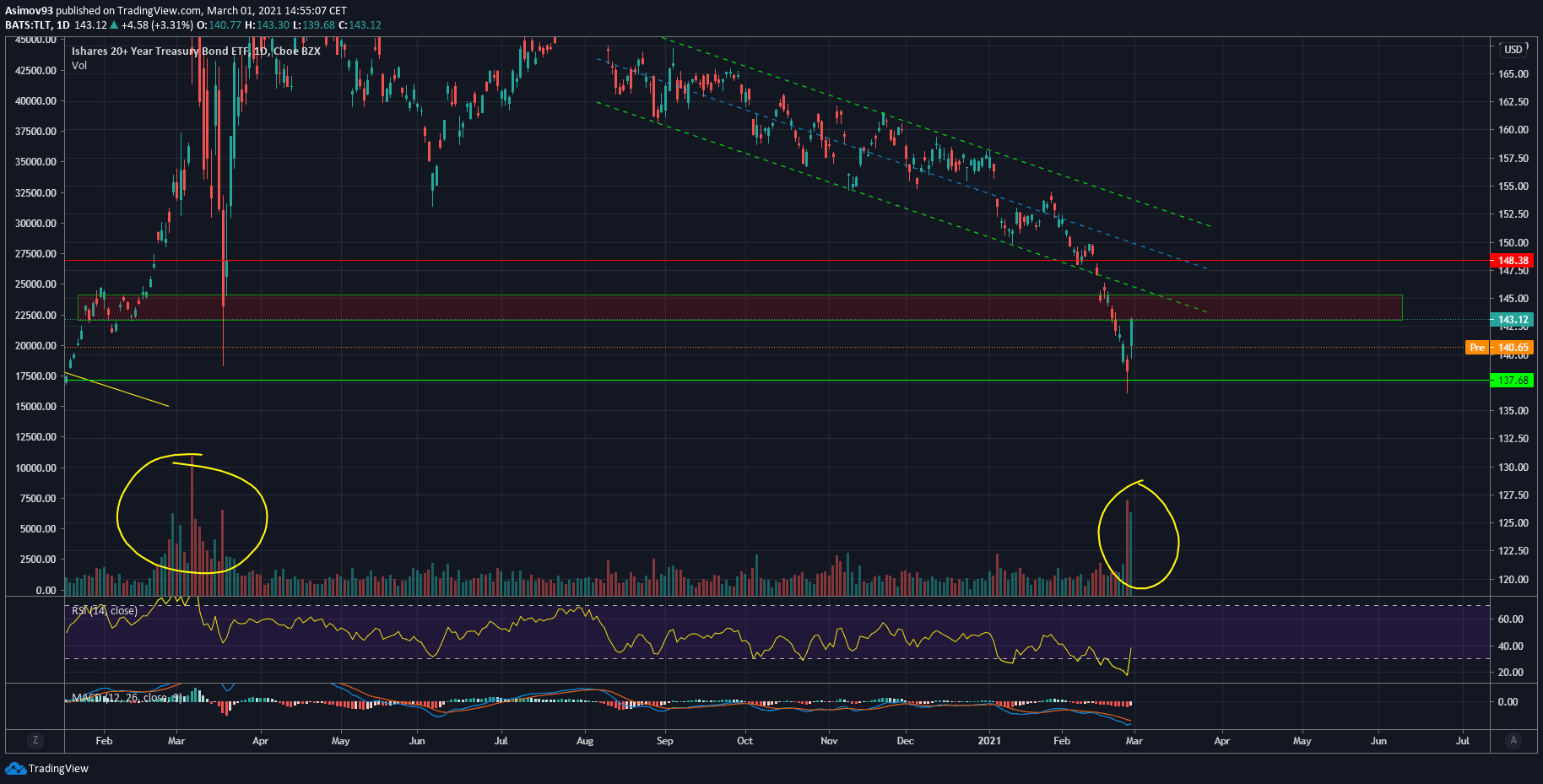

Trh amerických vládních dluhopisů s delší splatností (TLT). Zdroj: tradingview.com

Na trhu s vládními dluhopisy se splatností 20+ došlo v minulém týdnu k něčemu nesmírně důležitému. Cenový propad vlastně celý únor gradoval a trh byl dle short interest více jak 15 %, což nám říká, že na dluhopisovém trhu panuje extrémní pesimismus.

Lidově řečeno, když má aktivum short interest nad 10 %, je přeshortované (daleko od tržní rovnováhy). A co čeká takový trh? Přece tzv. short squeeze. Tedy, že shortaře někdo tak zmáčkne, že je donutí v rychlosti nakupovat. V každém případě čtvrteční a páteční price action vypadalo, že začal potenciální obrat a tedy vytvoření dna.

Čtvrteční svíce zavřela jako Pin bar a denní objemy byly asi 3-4násobné oproti normálu. Pátek to samé, díky čemuž se price action začalo podobat vývoji z února/března 2020. Jestli je tedy skutečně ve hře obrat na dluhopisovém trhu, akciový trh má problém.

Finanční trh je pouze o přelévání kapitálu, takže když pozice v akciích (potažmo BTC) nenese výnos, jednoduše kapitál přelijí tam, kde je potenciál mnohem vyšší (dluhopisy), nebo se alespoň zajistí.

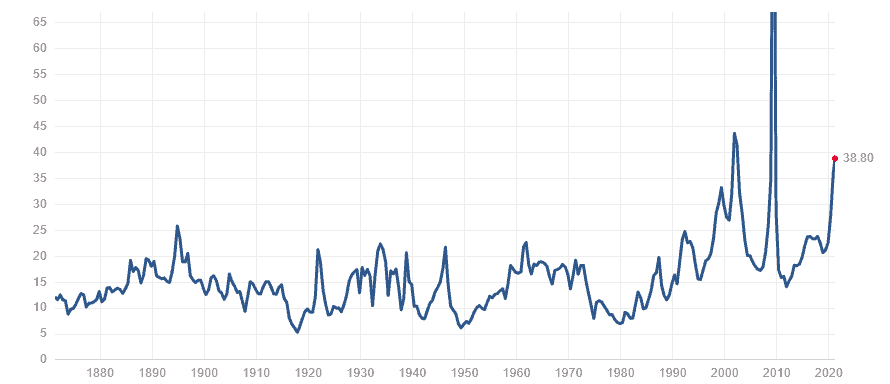

3. P/E ratio je na vysoké úrovni (téměř jako v dot-com krizi)

P/E ratio indexu S&P 500. Zdroj: multpl.com

Nyní se dostáváme k poslednímu grafu, který nám znázorňuje P/E ratio u indexu S&P 500. P/E činí 38,8 bodů, což nám říká, že je hodnota indexu vysoce nadhodnocena. U posledních dvou krizí byla ta čísla ještě vyšší, v roce 2009 byl poměr dokonce 123,73 bodů.

Jinak medián je přibližně 15 bodů, takže jsme více jak dvojnásobek nad “zdravou” hodnotou. S rostoucím P/E jsme tedy čím dál více od tržní rovnováhy, s čímž samozřejmě roste riziko.

Závěrem

V rámci dnešní analýzy jsme si identifikovali a interpretovali pár základních faktorů, díky kterým víme, že na akciovém trhu rychle roste riziko.

Leč na finančních trzích nic jako jistota neexistuje, takže i když jsou rizika třeba markantní, automaticky to neznamená, že za pár hodin dojde ke kolapsu. Avšak je žádoucí, v závislosti na stoupajícím riziku, svůj kapitál chránit, což je mimochodem známé pravidlo Warrena Buffetta: “Nikdy nesmíš přijít o peníze!”

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.