Pro akciové trhy byl rok 2021 rozhodně dalším úspěchem. Nejdůležitější index S&P 500 se zhodnotil o zhruba 27 %, průmyslový index Dow Jones o více jak 19 % a technologický index Nasdaq o více jak 21 %. Výkon celkového trhu v případě S&P 500 byl i znatelně lepší než v roce 2020. Zas na druhou stranu, v roce 2020 se povedlo zároveň umazat obrovské ztráty. Rok 2021 byl proto stabilně rostoucí.

Co ale očekávat pro letošní rok? Lze též počítat s tak pěkným výkonem jako byl ten z minulého roku?

Upozorňuji, že se jedná spíše o řečnické otázky. A na řečnickou otázku nikdy nedostanete konkrétní odpověď. Jde nám především o komplexní zhodnocení celé situace a případného nastínění některých možností. Do budoucnosti totiž nikdo nevidí.

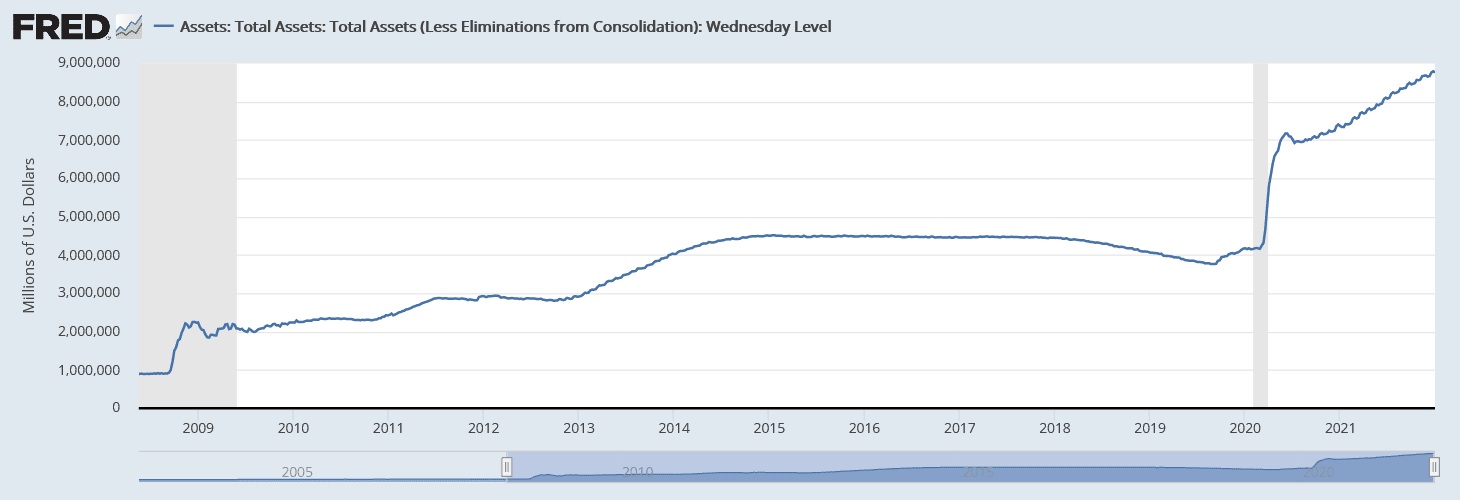

A ne jenom to, z FOMC minutes totiž vyplývá, že americká centrální banka má v plánu se zbavovat aktiv ve své rozvaze. Jde převážně o federální dluhopisy a hypoteční zástavní listy. To je opakem kvantitativního uvolňování – kvantitativní utahování. Kvantitativní utahování implikuje růst úrokových měr po celé délcevýnosové křivky. Půjdou nahoru i dlouhodobé úrokové míry. Tohle je hrozně důležité si uvědomit, protože jakmile Fed s řečeným začne, je to otočka o 180 stupňů.

Zdroj: fred.org

Rozvaha Fedu

Poznámka

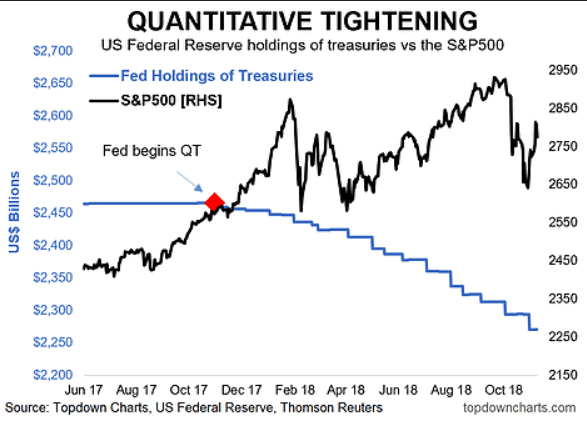

Akciové trhy nemají rády, když Fed prodává aktiva ze své rozvahy.

Krásným příkladem je právě rok 2017. Fed tehdy oznámil redukci své rozvahy, což trvalo do druhé poloviny roku 2019. Akciový trh tehdy dost strádal. Technicky se trhy jednak nikam neposunuly, ale došlo i k několika velkým pádům.

Tehdejší nervozita byla samozřejmě do jisté míry způsobená i tím, že Trump vedl obchodní válku s Čínou. Ale zase na druhou stranu, jeho administrativa tohle kompenzovala fiskální expanzí.

Zdroj: topdowncharts.com

Kvantitativní utahování v letech 2017a-2018 a index S&P 500

Kvantitativní utahování má dvě roviny. Jednak dojde k růstu výnosů na dluhopisovém trhu a jednak jde o očekávání. Dluhopisy jsou pro akcie hlavním konkurentem, takže když jdou výnosy na dluhovém trhu nahoru, investoři mají možnost volby. Důsledkem je, že nejde do akciového trhu tolik prostředků. My si to v dnešní době moc neuvědomujeme, ale ještě na počátku milénia bylo naprosto normální, když měl investor portfolio složené i klidně z 50 % právě z dluhopisů.

Co se týká očekávání, investoři nemají prostě rádi, když jde Fed proti trhu. Pokud nakupují (kvantitativní uvolňování) to se samozřejmě všem líbí, protože mají pocit, že centrální banka trhy jistí. Proto mají tendenci mnohem více riskovat. V tomto případě je ale psychologie opačná. Ta ochota riskovat pravděpodobně klesne, protože málokdo chce jít proti centrální bance.

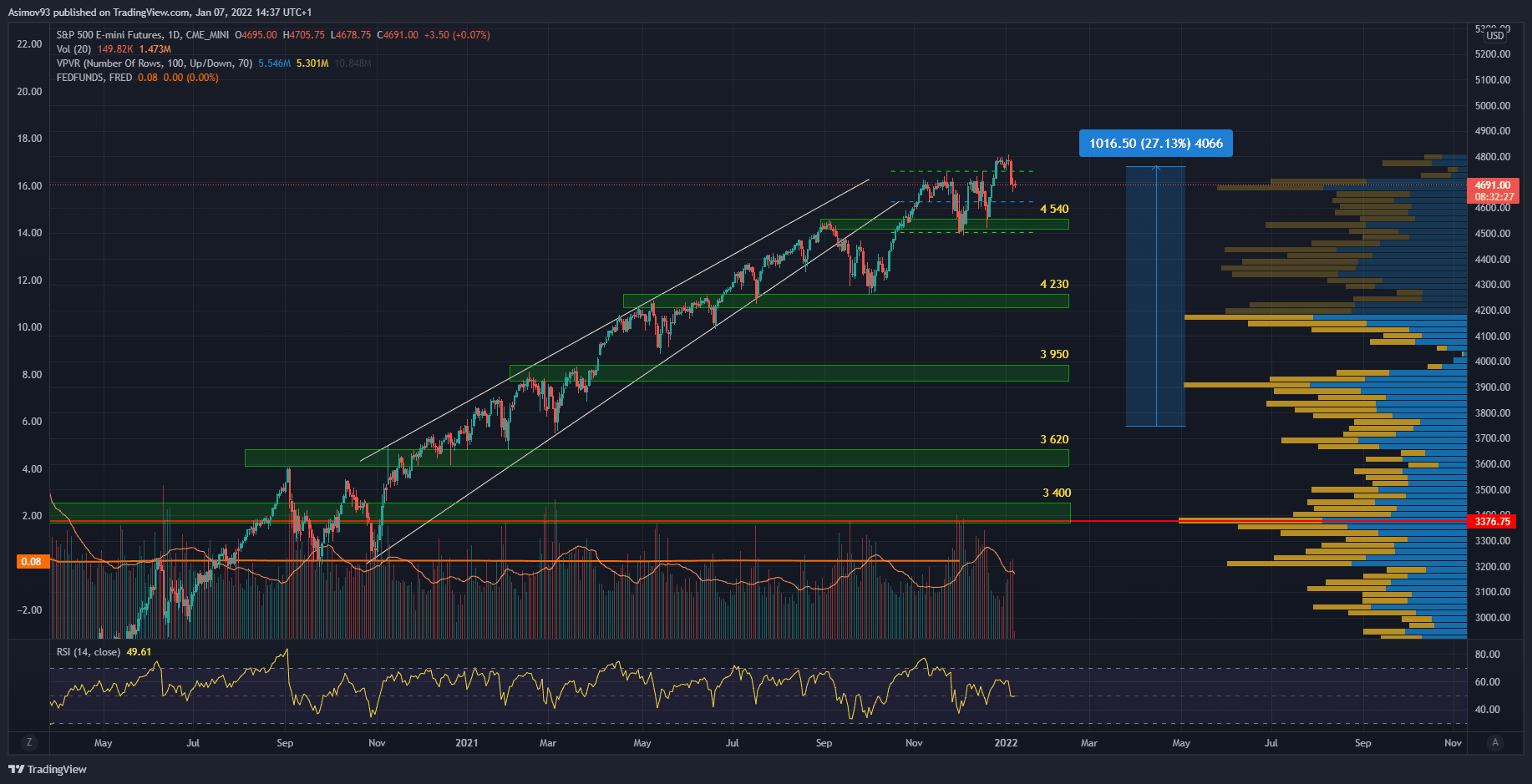

Index S&P 500 pohledem technické analýzy grafu

Jak bylo v úvodu řečeno, hlavní sledovaný index S&P 500 se za rok 2021 zhodnotil o zhruba 27 %. Což je vskutku výborný výsledek. Kurzový růst byl občas přerušován více volatilními korekčními obdobími, ze kterých se trh nakonec vždy vzpamatoval a pokračoval v kurzové expanzi.

Samotná struktura trhu vypadala vcelku kladně, protože po každém růstu se trh pročistil. Pročištění je pro trh stejně nesmírně důležité jako pro plavce pravidelný nádech. Je to příležitost pro další akumulace, které zajišťují další růst.

Zdroj: tradingivew.com

Akciový index S&P 500

Dle vývoje kurzu je dále patrné, že nakupující využívali předešlé vrcholy jako supporty pro nové odrazy směrem nahoru. Díky popsanému byl ten vývoj udržitelný. Kurzové expanze nebyly příliš agresivní. Rok 2020 byl v tomto ohledu mnohem více dynamický a tím pádem nevyzpytatelný.

Díky posledním FOMC minutes se kurz neudržel na svém novém historickém maximu. Pokud bude kurz pokračovat v poklesu, první silnější hladina, kde je možný odraz, je na 4 540 bodech. Další je na 4 230 bodech. Druhý řečený level by určitě neměl padnout, protože by hrozilo úplné nalomení býčí struktury trhu.

Jinak na trhu není prozatím vůbec žádný náznak možného obratu. Alespoň já ho tam nevidím. Respektive trh od začátku listopadu viditelně stagnuje, ale to není hned důvod pro věštění medvědího trhu. Je ale určitě zajímavé, že od začátku září rostou na futures trhu objemy. Předešlé měsíce byly v tomto ohledu na první pohled slabší. Nejsem si ale jist s interpretací a třeba to ani nemá žádný význam.

Závěrem

Rok 2022 bude ve znamení ukončení kvantitativního uvolňování, růstu základních úrokových sazeb a začátku kvantitativního utahování. Řečené automaticky neimplikuje, že akciový trh musí do medvědího trhu. Někteří zlí jazykové proklamují, že je to naprostá jistota, ale já bych byl v takových tvrzeních velice opatrný. Je ovšem už jisté, že akciové trhy nebudou mít tak příhodné podmínky pro tolik silný růst jako v roce 2020 a 2021.

Z měnového hlediska vlastně nastane obdobná situace jako v roce 2017. Spustí to podobnou stagnaci jako tehdy? To se uvidí.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.