Krvavá lázeň na dluhopisovém trhu nemohla zcela uniknout žádnému spekulantovi ani investorovi, který vše alespoň trochu sleduje. Jsou toho plné zprávy, ale málokdo udělal pořádný rozbor toho, co se vlastně na trhu odehrává.

Když bych to měl hodně zjednodušit, dluhopisový trh vyloženě panikaří. A když panikaří dluhopisový trh, brzy se panické výprodeje mohou přesunout na akciový trh.

Proč? Jelikož historicky kurzové pohyby na dluhopisovém trhu předchází kurzové pohyby na akciovém trhu.

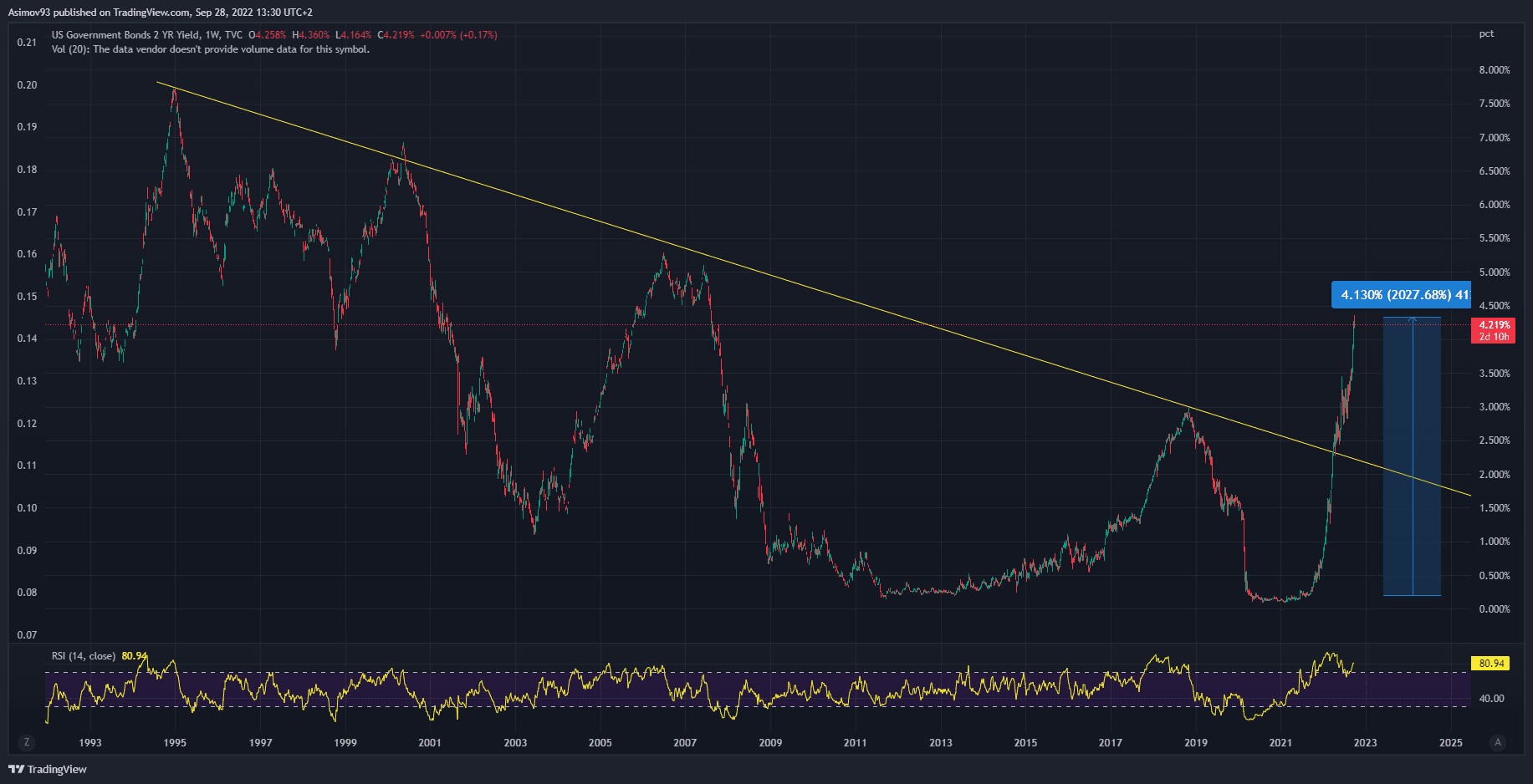

Výnosy (úroky) na úrovní z roku 2007

Nebudeme se asi zdržovat grafem dluhopisového ETF. Jak vyplývá z titulku, v grafech uvidíte akorát hluboké propady. Nás by měly hlavně zajímat výnosy (úroky) na jednotlivých splatnostech federálních dluhopisů. Výnosy na dvouletých splatnostech vzrostly od srpna 2021 o více jak 2 000 %. Docela slušné rally za tak krátkou dobu, že ano?

Dluhopisový trh za opravdu krátkou dobu dohání předešlé resty. Investoři na dluhopisovém trhu byli dlouho chlácholeni Federálním rezervním systémem, že inflace je přechodná a že o růstu sazeb vůbec nepřemýšlí. Powell tehdy říkal: “We are not even thinking about thinking of raising interest rates“. Dluhopisoví investoři v polovině roku 2021 ale rychle pochopili, co se děje. Inflace není přechodná a Fed začal poprvé naznačovat, že budou do konce roku měnit kurz.

Zdroj: tradingview.com

Výnosy na dvouletých federálních dluhopisech

Všimněte si, že jsme překonali vrchol, který se datuje do října 2018. Tehdy výnos činil skoro 3 %. Trh jde však ještě dále. Nyní jsou výnosy na úrovních z roku 2007. Co to zase pro nás znamená? Trhy taktéž utahují měnové prostředí. Protože ví, že základní sazba půjde i nadále nahoru. A růst základní sazby znamená pokles ceny již emitovaných dluhopisů. A pokles ceny dluhopisu implikuje růst úroku z kupónu u nových emisí. Jelikož emitent musí s růstem základní sazby automaticky nabídnout lepší úrok.

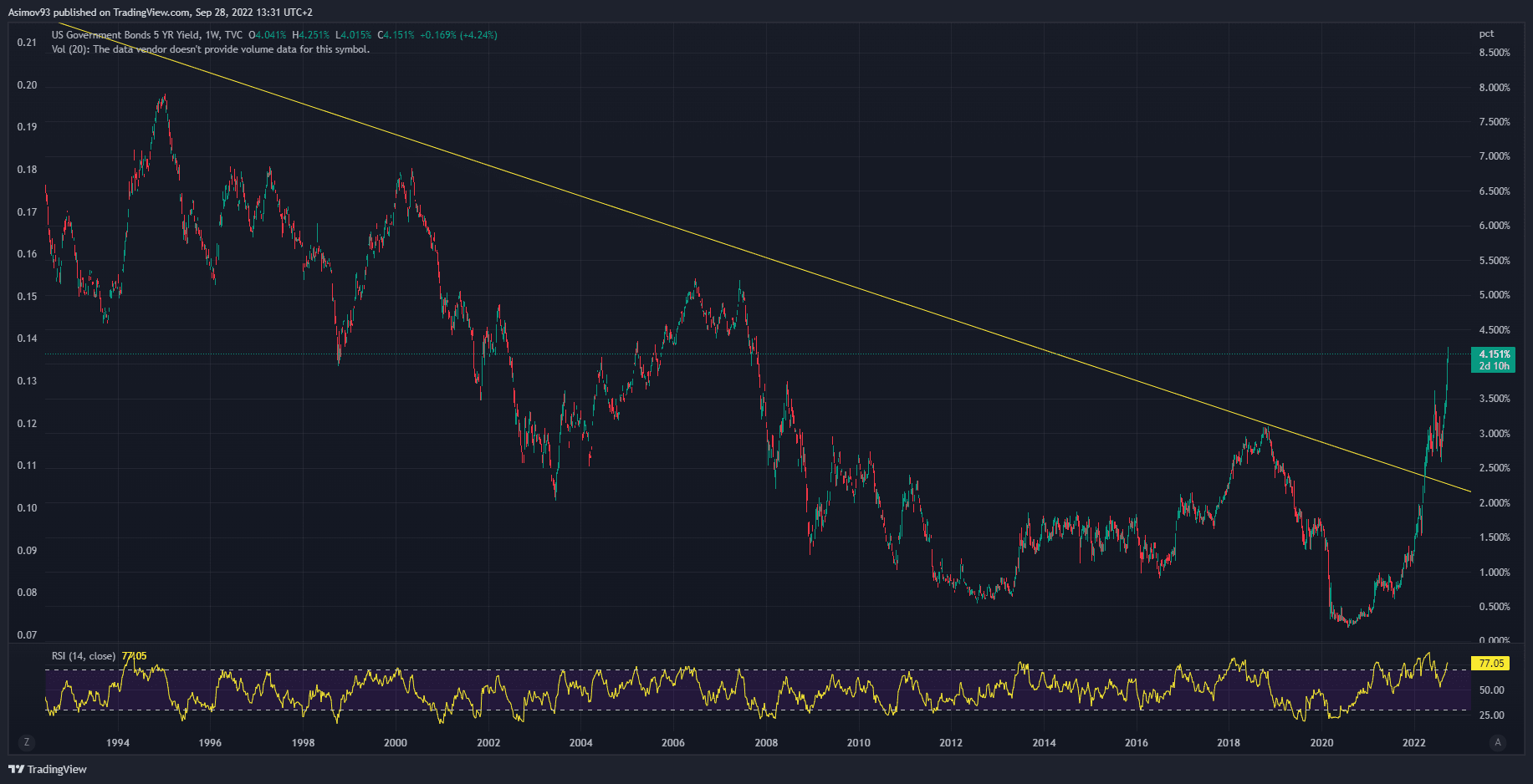

Zdroj: tradingview.com

Výnosy na pětiletých federálních dluhopisech

Na pětiletých splatnostech je situace velmi podobná. Růst tu byl zhruba poloviční jako u dvouletých splatností. Ale i zde jsme se dostali na úrovně, které trhy naposledy pamatují z roku 2007. Co to v širším měřítku znamená? Je to obrovský tlak na reálnou ekonomiku a samozřejmě i akciový trh, protože se měnové prostředí radikálně utahuje.

Navíc akciovému trhu stoupá v podobě dluhopisového trhu konkurence. Jelikož se s růstem výnosů stává lukrativnější. To ale neznamená, že najednou všichni investoři utečou z akcií do dluhopisů. Jedná se spíše o dlouhodobější proces.

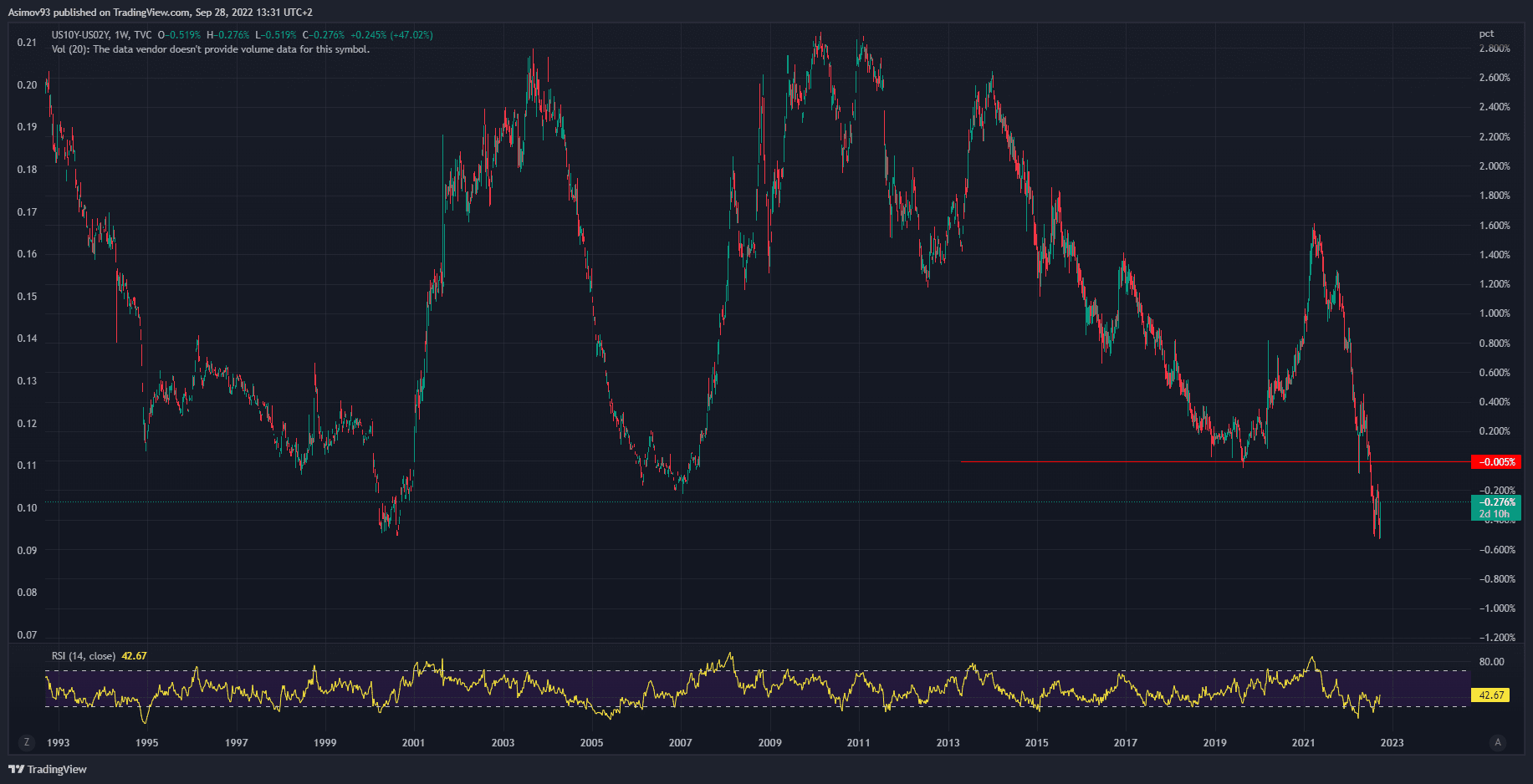

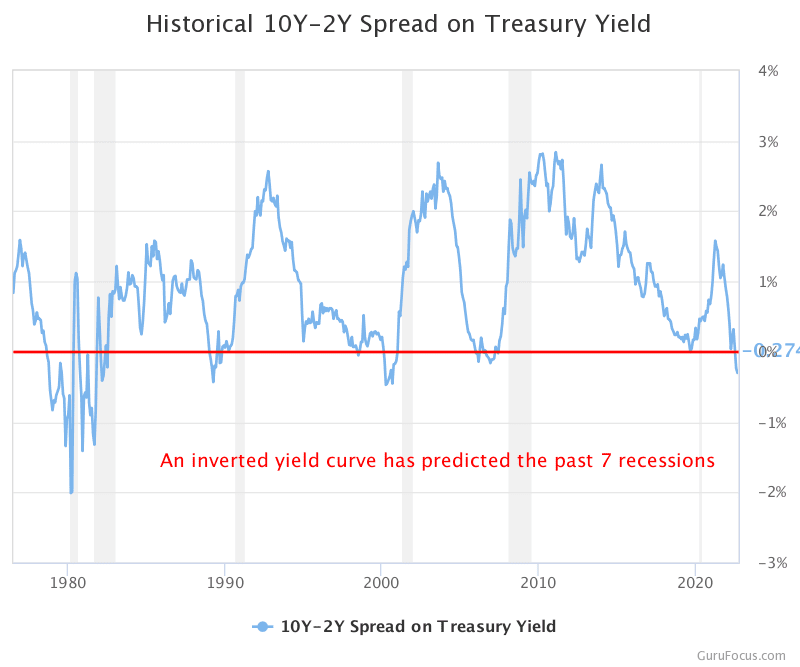

Záporný spread na úrovních z 80. let

Další klíčový faktor je spread na dvouletých a desetiletých splatnostech. Spread je zhruba od poloviny léta kontinuálně záporný a stále klesá hlouběji – Nynější dno je -0,53 %. Nejenomže spread překonal záporné úrovně z roku 2007. Dokonce jsme pokořili metu z roku 2000.

Čili je dle dluhopisového trhu situace ještě horší jak při předchozích dvou krizích. Avšak na akciovém trhu to tak zatím nevypadá, že? Taky dobré k zamyšlení.

Zdroj: tradingview.com

Spread na dvouletých a desetiletých federálních dluhopisech

Když se podíváme ještě na dlouhodobější graf spreadu, zjistíme, že blízké dno se vytvořilo na úrovních, kde byl trh posledně v 80. letech. Docela solidní sonda do minulosti. Mimochodem, spread je nyní -0,24 %. A jsem hodně zvědavý, zda jde o finální dno, nebo se situace ještě přiostří.

Zdroj: gurufocus.org

Spread na dvouletých a desetiletých federálních dluhopisech

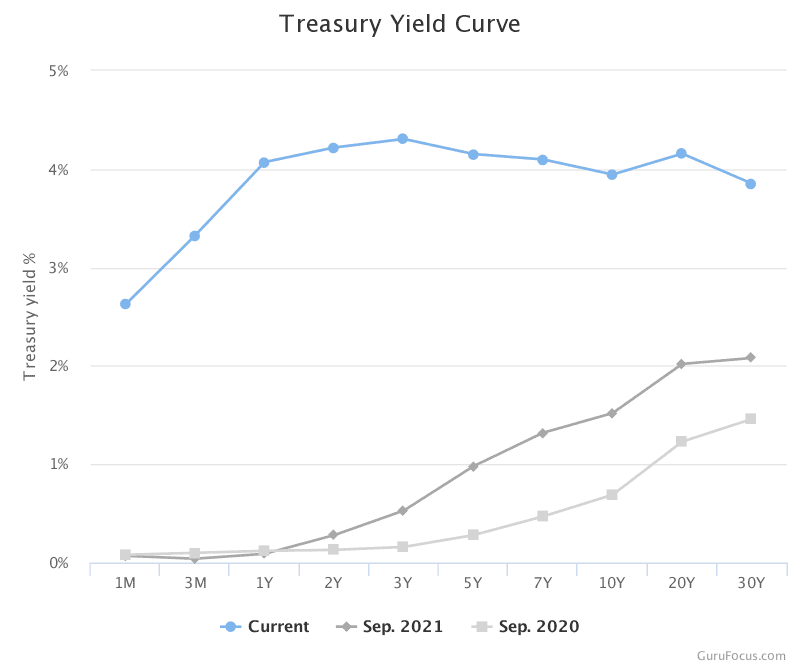

Co se týká výnosové křivky, ta je jistý čas již zcela převrácená. A převrácená výnosová křivka znamená, že krize klepe na dveře. Minimálně to tak nyní dluhopisový trh vnímá. Respektive krizi očekává.

Zdroj: gurufocus.org

Výnosová křivka v USA

Závěrem

Signály z dluhopisového trhu bychom určitě měli vnímat. Sice byl jistou dobu pozadu, ale pořád je dlouhodobě racionálnější než právě akciový trh. Akcioví investoři pochopili, že jsme v rámci medvědího trhu. Nicméně převažuje přesvědčení, že to nejhorší je za nimi. Ovšem dluhopisoví investoři si to moc nemyslí.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.