Americký akciový trh je v pokračujícím 16měsíčním býčím trhu stále racionálnější a potenciál růstu pasivních investic, které svým složením kopírují index S&P 500, se zmenšuje s každým dalším procentem, o který benchmark amerického akciového trhu vyroste. Začínáme se tak pravděpodobně dostávat do fáze, kdy budou mít navrch spíše aktivní investoři. Kvalitní akcie v dobře umístěných sektorech budou mít po zbytek roku 2021 mnohem vyšší potenciál růstu než většina ETF sledujících indexy.

Index S&P 500 letos zatím nezaznamenal pokles o více než 5 % a skutečnou korekci (pokles o 10 % a více) neprodělal od loňského září, kdy po 10% propadu došlo k poměrně rychlému odrazu směrem vzhůru. Přestože tento benchmark jako celek nevykazuje žádný podstatný výprodej, více než 90 % z jeho 505 složek už zažilo v roce 2021 10% a větší korekci.

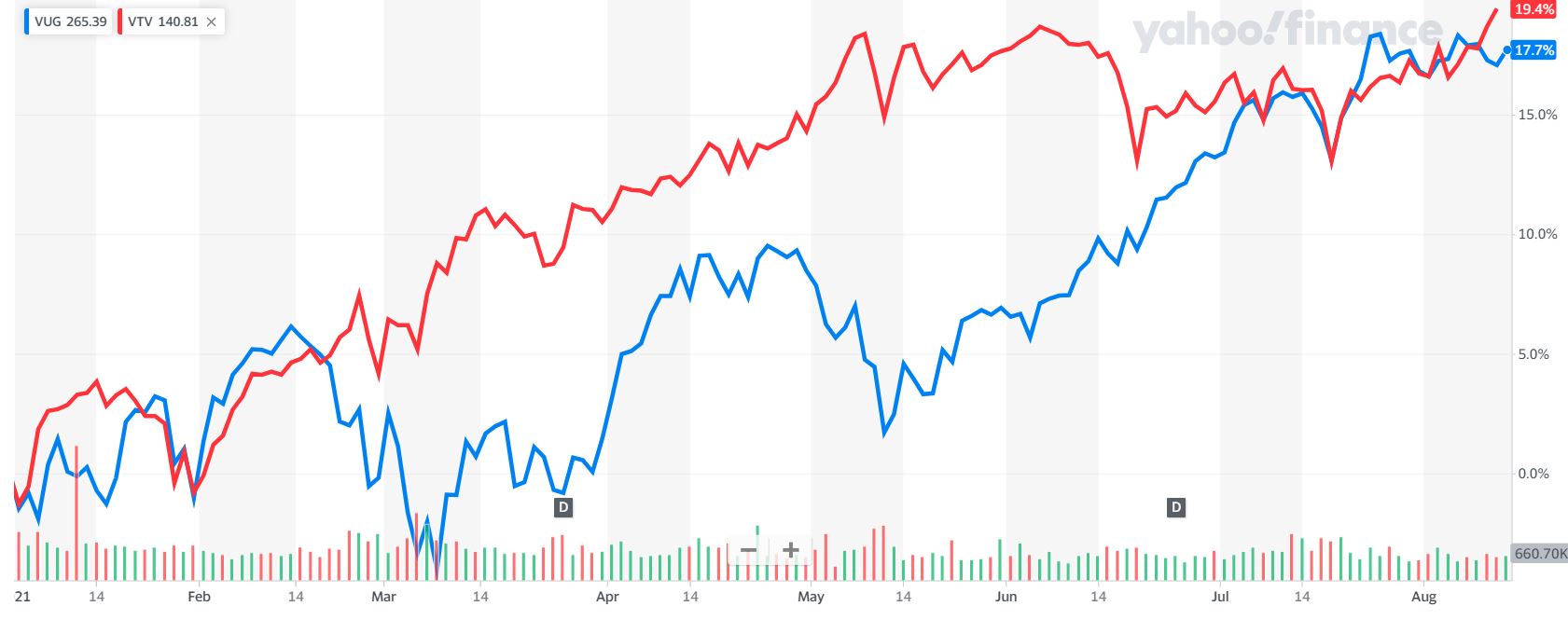

V průběhu letošního roku dochází k rotaci v oblibě růstových a hodnotových akcií

Investoři udržovali býčí růst akciového trhu při životě tím, že od začátku roku střídali růstové a hodnotové sektory. Od poloviny února se zaměřili na hodnotové akcie, které byly v oblibě díky otevírání americké ekonomiky. Následně se však vrátili k růstovým akciím a v polovině května začaly výnosy hodnotových akcií slábnout.

Tato divergence ve výkonnosti hodnotových a růstových akcií je jasně znázorněna na grafu níže, kde modrá křivka znázorňuje výkonnost růstových a červená křivka hodnotových amerických akcií od začátku roku.

Zdroj: finance.yahoo.com

Porovnání výkonnosti růstového (modrá) a hodnotového (červená) ETF společnosti Vanguard od začátku roku

Rozdíl ve výkonnosti těchto dvou skupin akcií od počátku roku ukazuje, že investoři a obchodníci neinvestují slepě. Do každého investičního rozhodnutí vstupuje vlastní úsudek, což způsobuje, že trh jako celek opouští nadměrně ohodnocené oblasti a realokuje investice do relativně levnějších prostor.

Výnosy amerického akciového trhu v novém tisíciletí překonávají historický průměr

Index S&P 500 se již více než 16 měsíců drží nad mimořádnou trendovou linií 75% ročního výnosu. Každému, kdo investuje alespoň pár měsíců je asi jasné, že podobná míra návratnosti trhu jako celku není ani zdaleka dlouhodobě udržitelná.

V posledních třech desetiletích dosahoval index S&P 500 v průměru 12% ročního růstu. Za posledních deset let však činí průměrný roční výnos indexu S&P 500 téměř 15 %, a pokud zkrátíme časový horizont pouze na posledních 5 let, tyto roční zisky se vyšplhají na více než 16 %.

Americký akciový trh zvyšuje své průměrné roční zisky pravděpodobně díky exponenciálnímu růstu nových technologií, které neustále urychlují růstové vyhlídky společností a ekonomiky. Optimistický investor tak může očekávat, že v příštím desetiletí bude pokračovat zrychlování ročních výnosů, protože technologické akcie tvoří stále větší část akciového trhu. 75% roční výnos indexu S&P 500 ale samozřejmě není reálný.

Nyní vstupujeme do klíčového bodu tohoto dozrávajícího tržního cyklu. Výsledková sezóna za 2. čtvrtletí je zatím famózní: průměrný zisk společností v indexu S&P 500 vzrostl meziročně o 105 % při tržbách o více než 22 % vyšších než před rokem. Odhady zisku na akcii překonalo 91 % oznámených společností a více než 86 % překonalo odhady objemu tržeb.

Vysoce oceňovaný technologický sektor předvedl ve 2. čtvrtletí úchvatné výsledky, když 100 % akcií překonalo odhady zisku na akcii a přes 96 % překonalo odhady tržeb.

Přísné srovnání s loňským rokem a obavy z nových variant koronaviru mohou být brzdou dalšího růstu

Analytici však předpovídají, že jsme s končící výsledkovou sezónou za 2. čtvrtletí na vrcholu růstu ziskovosti, a při současných násobcích ocenění může dojít u technologických akcií k jeho snížení. I přes tyto výjimečné čtvrtletní zprávy a rostoucí celoroční odhady jsme byli svědky nepřiměřené míry vybírání zisků (výrazně klesly například akcie Amazon) a defenzivního nastavení trhu. Na býčí nálady doléhají obnovující se obavy z koronaviru a očekávané budoucí změny měnové politiky – redukce objemu kvantitativního uvolňování.

V současné době však mají investoři stále obrovské množství hotovosti a každý marginální pokles je hned vykoupen zpět. Například míra úspor spotřebitelů v USA se nachází výrazně nad průměrem posledního desetiletí.

Američané nejen rekordně investují na akciovém trhu, ale mají také dostatek likvidity, aby mohli nadále nakupovat své oblíbené akcie.

Akcie zůstávají nejatraktivnější třídou aktiv, a to vzhledem k záporným reálným úrokovým sazbám na dluhopisovém trhu, nebývale vysokým cenám komodit i vysoce volatilním cenám kryptoměn. Projevy zvýšené inflace – růst cen vstupů – navíc většina veřejně obchodovaných společností dokázala snadno přenést na své koncové zákazníky, což ilustruje výše marží za druhé čtvrtletí.

Namísto více než 10% korekce, jejíž úder naznačují někteří analytici, může dojít spíše ke klouzavé korekci, která se projeví konsolidací akciového trhu a pohybem do strany. Pohyb indexu do strany po určitou dobu (měsíc nebo dva) může mít stejný efekt snížení ocenění jako celoplošná korekce, protože zisky společností budou pravděpodobně růst, což při utlumeném růstu cen akcií povede k snižování P/E poměru amerického akciového trhu.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.