V nedávném článku jsme si rozebrali rychle rostoucí ceny na ropném trhu, což je jedna z největších současných hrozeb pro globální ekonomiku a akciové trhy. Dle průzkumu mezi 600 globálními hráči na trzích od Deutsche Bank to ovšem není jediné současné riziko. Těch zásadních hrozeb je vícero a v dnešním příspěvku si je shrneme.

Největší hrozby dle výzkumu Deutsche bank

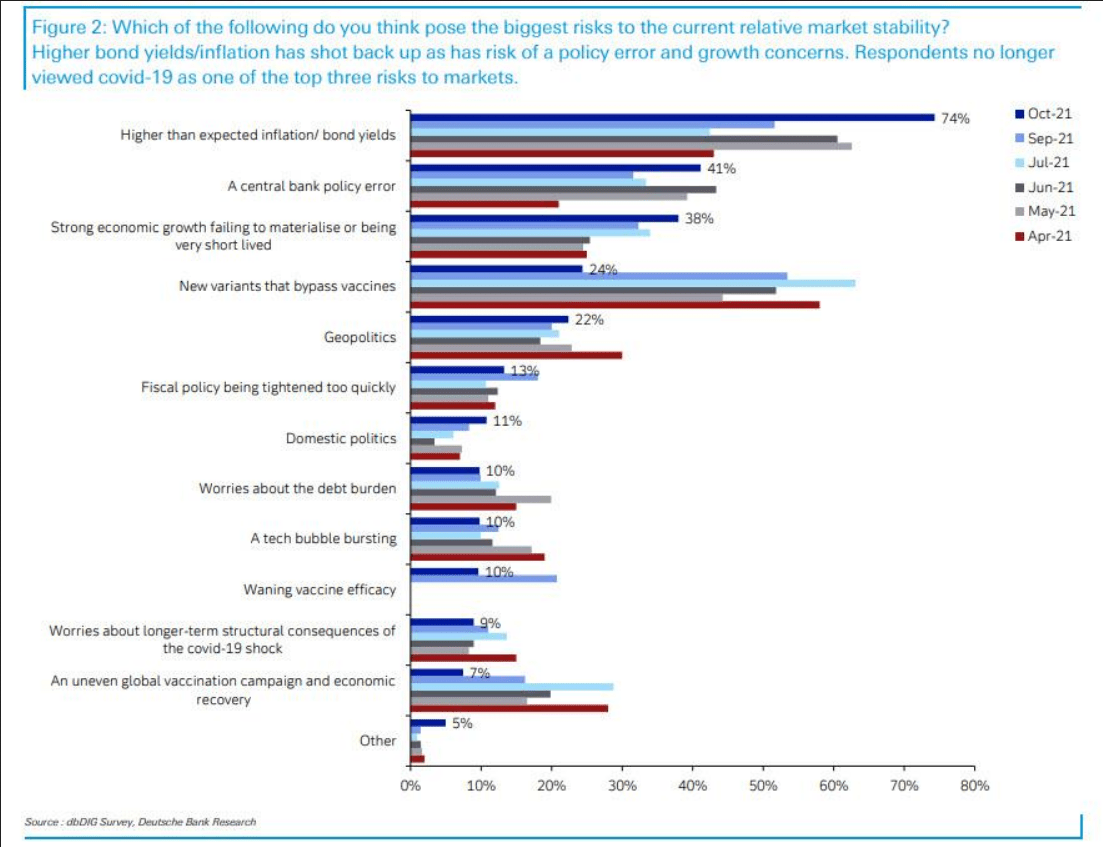

Na základě výsledků zmiňovaného průzkumu jsou největší obavy z rychle rostoucí inflacea úrokovýchměr (výnosů z federálních dluhopisů). Jak jistě víte z mého dřívějšího článku, inflace se v USA stále drží nad 5 %. Sice se inflace nadále nezvyšuje, ale pořád se jedná o zásadní problém. Jakmile totiž inflace začne stoupat, hrozí inflační spirála.

Zdroj: Deutsche Bank

Výzkum Deutsche Bank

Co se týká úrokových měr na dluhopisovém trhu, pokud budou růst moc rychle, též to může způsobit potíže. Na druhou je jejich expanze dobrým signálem pro ekonomiku. Obecně pokud ekonomika prosperuje, úrokové míry jdou nahoru. Finanční prostředí zkrátka expanduje.

Jenomže se jedná i o primární regulační mechanismus. Pokud jdou nahoru příliš rychle, brzy se může překročit linie, která je pro trh nepřijatelná. Ovšem i příliš velký pokles sazeb je problém. V případě, že u dluhopisů s delší splatností (dlouhý konec výnosové křivky) půjdou sazby markantně dolů, trh jednoznačně očekává recesi. Proto je dluhopisový trh tolik důležitý.

Dále průzkumu vévodily chyby centrálních bank při určení budoucí měnové politiky. Znění téhle odpovědi je upřímně řečeno dost vágní. Respektive si nejsem jistý, co si pod tím představit. Možná se jedná o obavy, že centrální banky začnou s příliš agresivními restrikcemi jako to například udělala Česká národní banka. Nebo budou stimulovat ekonomiky příliš dlouho a vymkne se jim to z rukou – vysoká inflace.

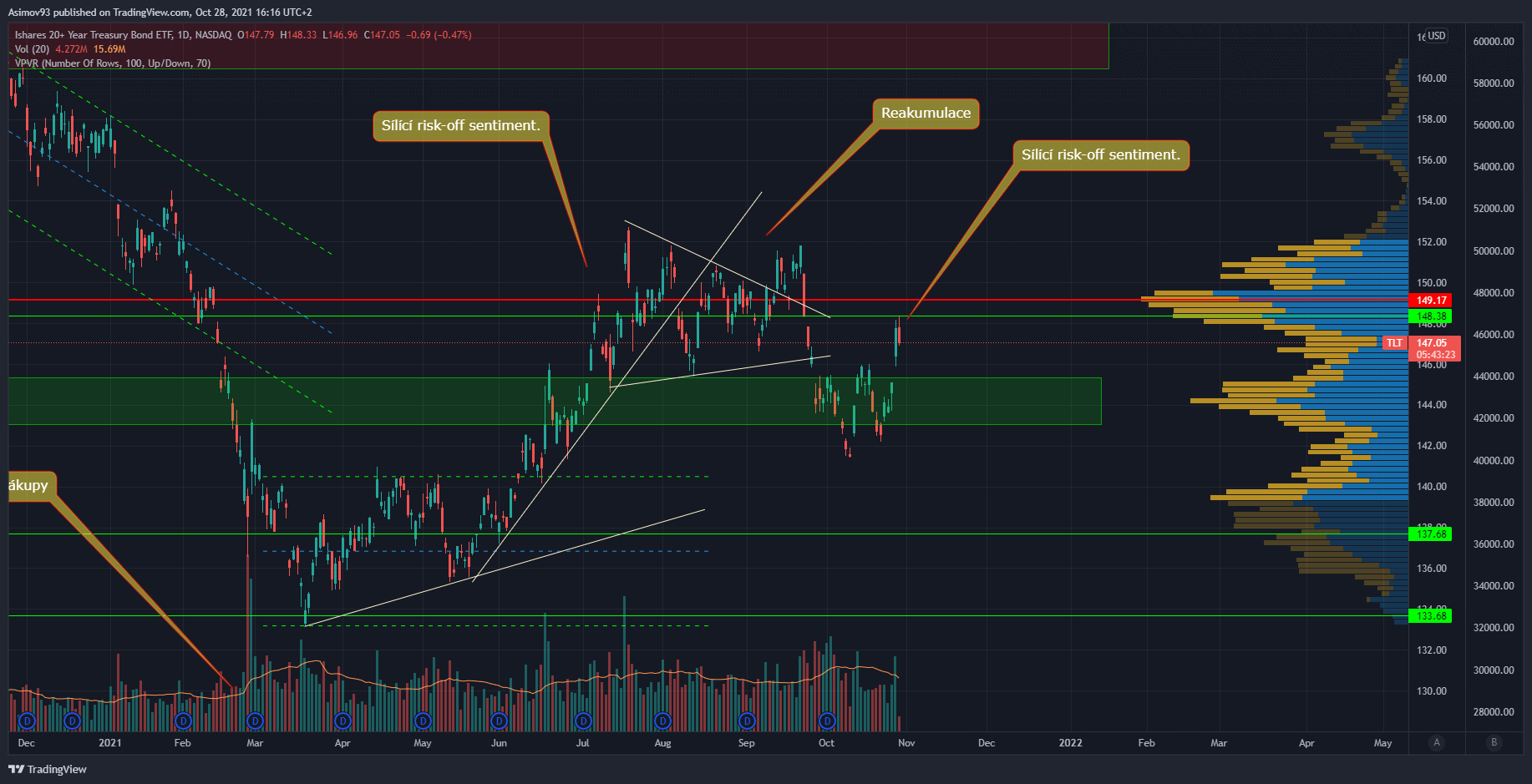

Dluhopisové ETF v posledních dnech lidově řečeno pumpovalo. Závěr září bylo pro dluhopisy s delší splatností dost slabé období, ale druhá polovina října je naopak silná.

Zdroj: tradingview.com

Dluhopisové ETF (20+)

Hlavně ty poslední dny bylo znát, že risk-off prostředí sílí. Pokud je totiž velká poptávka po dluhopisech, investoři jsou více rizikově averzní. Tudíž poptávají neriziková aktiva jako jsou americké federální dluhopisy, které jsou obecně vzato bezrizikové.

Investoři se na dluhopisový trh stahují již od března letošního roku, což by nikdo neměl ignorovat. Navíc na tomto trhu operují především velké instituce. Retailové investory totiž příliš taková aktiva nezajímají. Proto často opakuji, že dluhopisový trh je mnohem racionálnější než akciový trh.

Zdroj: tradingview.com

Dlouhodobé úrokové míry (30+)

Dlouhodobé úrokové míry (30+) mají za sebou dost silný pád. Zatím bych se proto určitě nebál, že půjdou nahoru. Leč aktuální riziko spočívá v jejich poklesu. Pokles výnosů na federálních dluhopisech implikuje, že je po nich vysoká poptávka. Mezi cenou dluhopisů a jejich výnosy platí nepřímá úměra, chcete-li negativní závislost.

A pokud trh bude úrokové míry i nadále stlačovat, finanční prostředí se zužuje. Ony ty obavy z růstu úrokových měr totiž pochází z toho, že centrální banky přestanou tolik využívat kvantitativní uvolňování (QE). Federální rezervní banka (Fed) začne nákupy redukovat už asi tento rok. A právě tento nástroj drží i výnosy u dluhopisů s dlouhodobější splatností dole.

Zdroj: alpine macro

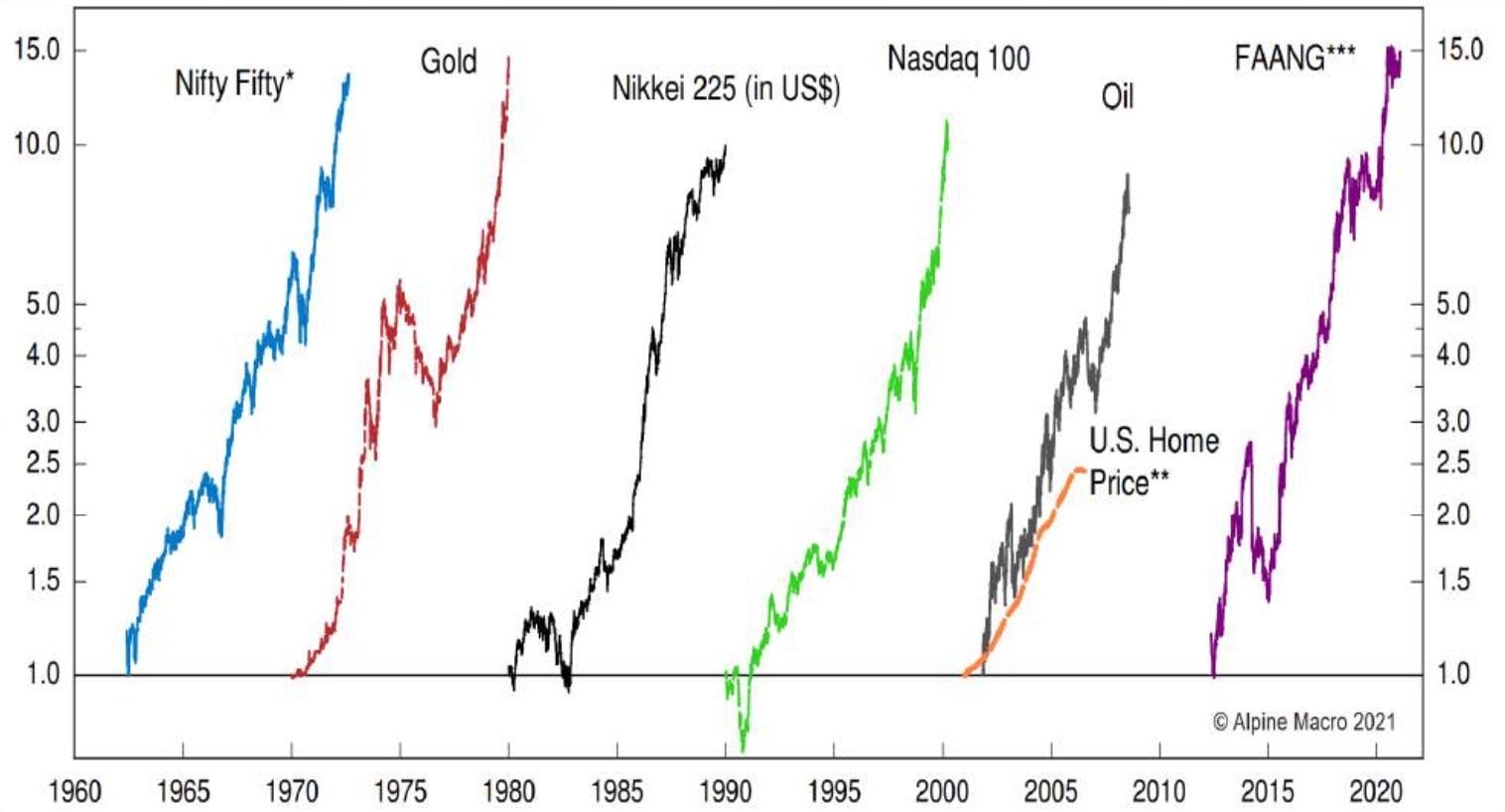

Historické finanční bubliny

Když se ještě vrátíme k tomu průzkumu, vyplývá z něj, že jen velmi malý podíl respondentů (10 %) se obává prasknutí technologické bubliny. Tohle mě hrozně zaujalo, protože technologické tituly jsou přepumpované až do stropu. V přiloženém grafu je srovnání FAANG (akcie Facebook, akcie Amazon, akcie Apple, akcie Netflix a akcie Google) s jinými historickými finančními bublinami.

Tzv. FAANG akcie tyto bubliny již překonaly a stále si někdo myslí, že to není problém. Samozřejmě se nedá určit, jak dlouhou tahle situace vydrží. Já si myslím, že klidně relativně dlouho. Můžou to být léta, měsíce, ale také klidně pouhé dny. Proto pořád opakuji, že je potřeba investovat s čistým vědomím, že to nemusí vyjít a být na tuto eventualitu připraven.

Inteligentní investor musí počítat i s možností negativního vývoje. Proto je dobré vyhledávat tituly, které mají šanci případnou krizi ustát. Určitě není na škodu být i defenzivní a vybírat akcie, které sice nejsou tak lukrativní jako FAANG, ale máte lepší šanci, že nepříznivá období přečkají. Typickým příkladem může být třeba akcie Walmart, akcie Coca-Cola. Krize, nekrize, lidi budou i nadále chodit nakupovat do obchodu a pít sladké nápoje.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.