FinexAkcieJaké změny nastaly v danění příjmů z akcií v roce 2024?

Jaké změny nastaly v danění příjmů z akcií v roce 2024?

Víte, kdy musíte danit příjmy z obchodování akcií, případně jak obchodovat, abyste daňové přiznání vůbec podávat nemuseli? Podívejte se s námi, jak na daně z akcií.

Možná vám to ani nedošlo, ale obchodování s akciemi spadá do příjmů a ty následně do dani z příjmů. Naštěstí existuje hned několik výjimek. Pokud obchodujete skutečně v malém měřítku, případně držíte akcie dlouhodobě, nejspíš se vás daňové přiznání ani týkat nebude.

Kdo tedy musí podat daňové přiznání, jaké kolonky (přílohy) vyplňujete, jak se dnes daňové přiznání podává a do jakého data to musíte stihnout? To vše si povíme v našem článku.

Danění zisku z akcií v kostce

Zisk z prodeje akcií se v daňovém přiznání uvádí v položce “Ostatní příjmy” a podléhá 15% dani.

Můžete se vyhnout zdanění zisku z akciového investování, pokud investici budete držet, alespoň tři roky – “splníte tzv. časový test”.

Další možností, jak být osvobozen od daně, je, pokud celkový příjem z prodeje cenných papírů nepřesáhne 100 000 Kč v jednom zdaňovacím období – obvykle jeden rok.

Než se pustíme do informací, kde a jak příjmy danit, tak si zjistěte, zda se vás to vlastně vůbec týká. Příjmy z akcií nespadají do daňového přiznání automaticky. Existují hned dva způsoby, jak se danění příjmu z akcií vyhnout:

Časový test 3 roky

Příjmy do 100 000 Kč

Časový test určitě využijí dlouhodobí obchodníci. Pokud vlastníte akcie 3 roky a déle, nic neřešíte a do daňového přiznání tyto akcie neuvádíte. Jestli jste akcie dokupovali a odprodávali, což se často děje, řídíte se metodou FIFO – first in, first out. Co jste jako první nakoupili, tak jako první prodáváte.

U časového testu ještě jeden vykřičník. Je to sice již dlouhá doba, stále ale můžete slýchat, že časový test nejsou 3 roky, ale jen 6 měsíců. Takto krátký časový test byl skutečně platný, ale pouze do roku 2014, tedy již dávno to neplatí a musíme se řídit 3 roky.

U příjmů následně asi není co řešit, zde jen upozorníme na definici příjmů. Příjem je to, co vám přijde, tedy co realizujete za uzavřený obchod. Od příjmu se nic neodečítá, obchodníci si totiž pletou příjem a výnos.

Pokud nakoupím akcie ČEZ za 90 000 Kč a prodám je za 5 měsíců za 105 000 Kč, tak tento příjem musím danit, i když výnos je jen 15 000 Kč, příjem je přes 100 000 Kč.

Daňové přiznání musíte podat také vždy, pokud je váš podíl na hlasovacích právech společnosti nebo na základním kapitálu vyšší jak 5 %.

A jestli nejste troškaři a vaše příjmy byly vyšší jak 5 milionů Kč, máte ke správci daně ohlašovací povinnost, a to i v případě, že jste splnili časový test. Tedy daňové přiznání se vás týkat nemusí, ale minimálně ohlašovací povinnost ano. Jestli se vás ale daňové přiznání týká, tak ohlašovací povinnost odpadá.

Daňové přiznání podáváte pokud:

Příjmy z akcií byly více jak 100 000 Kč za jedno zdaňovací období

Příjmy byly nad 100 000 Kč a akcie jste nedrželi 3 roky

Podíl na hlasovacích právech společnosti nebo na základním kapitálu je více jak 5 % (daňové přiznání podáváte vždy)

Pokud jste splnili časový test, ale máte příjmy nad 5 milionů Kč, máte ke správci daně ohlašovací povinnost.

Daňové přiznání

Příjmy z prodeje akcií jsou kvalifikované jako příjmy z prodeje cenných papírů a to následovně:

Příjmy z prodeje cenných papírů se uvádějí v dílčím základu daně “Ostatní příjmy” – dle § 10 odst. 1 písm. b) Zákona o dani z příjmů, pokud doba mezi nákupem a prodejem nepřesáhla časový test (držíte akcie alespoň 3 roky), nebo příjmy nepřekročily 100 000 Kč.

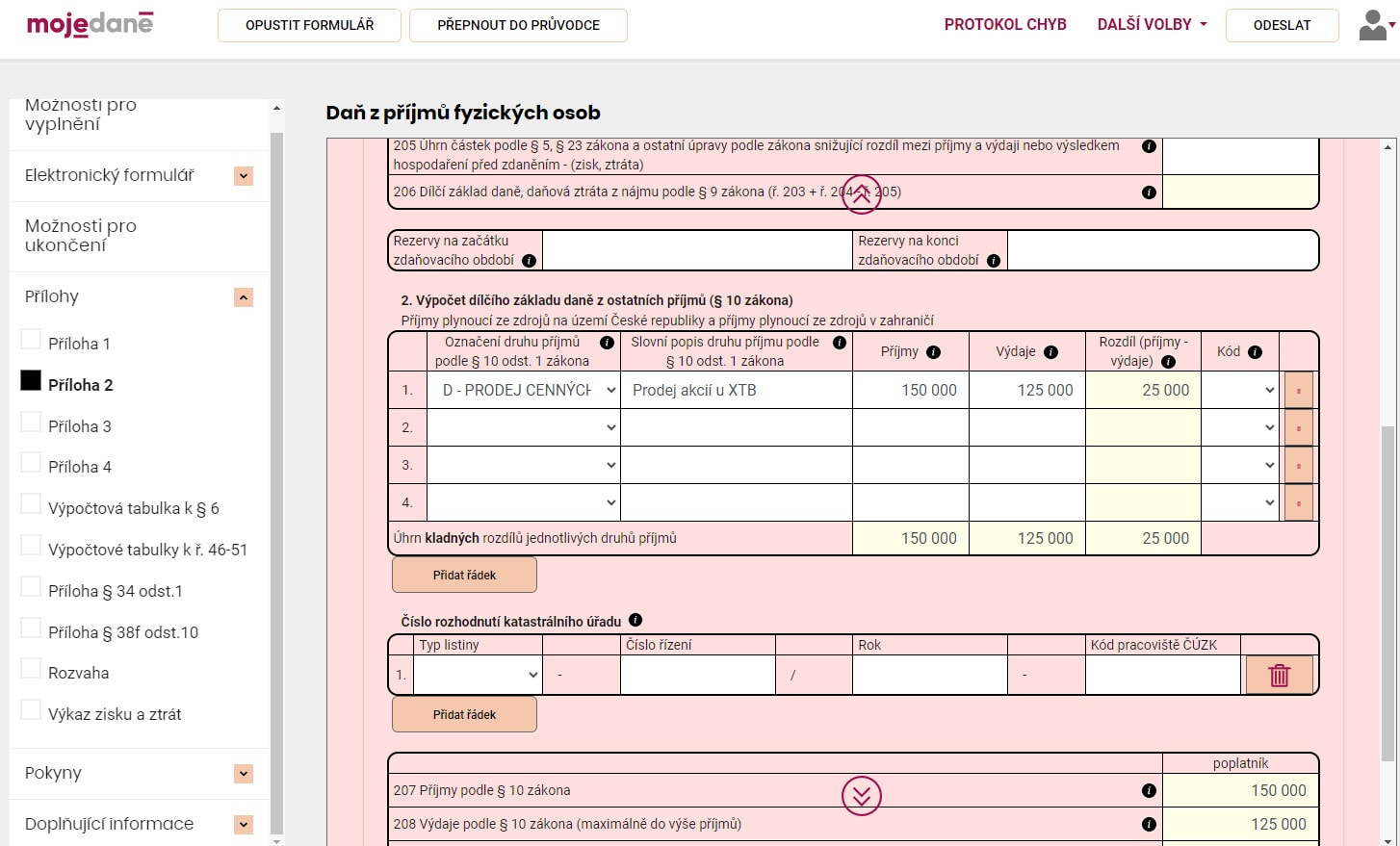

Jak jsme výše zmínili, příjmy z cenných papírů jsou “Ostatní příjmy” – dle § 10. Tyto příjmy jsou součástí daňového přiznání, konkrétně druhé přílohy.

Tato část vypadá následovně a jak vidíte, musíte zde vyplnit druh příjmů (v našem případě to je “D – Prodej cenných papírů”), slovní popis, příjmy a výdaje. Následně si vypočtete rozdíl.

Zdroj: mfcr.cz

Daňové přiznání – příloha 2

Jak podat daňové přiznání

Možnosti máte dvě, pokud podáváte daňové přiznání jako fyzická osoba nepodnikatel, tedy nemáte datovou schránku, tak můžete podat daňové přiznání i klasickou papírovou metodou. Tedy vyplníte formulář a zanesete ho na finanční úřad, případně na sběrné místo (v březnu to jsou často i městské úřady).

Na internetu najdete i mnoho interaktivních formulářů, díky nim doplníte jen potřebné kolonky a výsledná daň a vše se vypočte za vás.

Druhou možností je využít bankovní identity, případně datové schránky a odeslat daňové přiznání online. Zní to možná složitě, ale opak je pravdou, vlastně je to ještě jednodušší. Osobně jsem se toho také bál, ale daňové přiznání online podávám a minimálně časová úspora je značná.

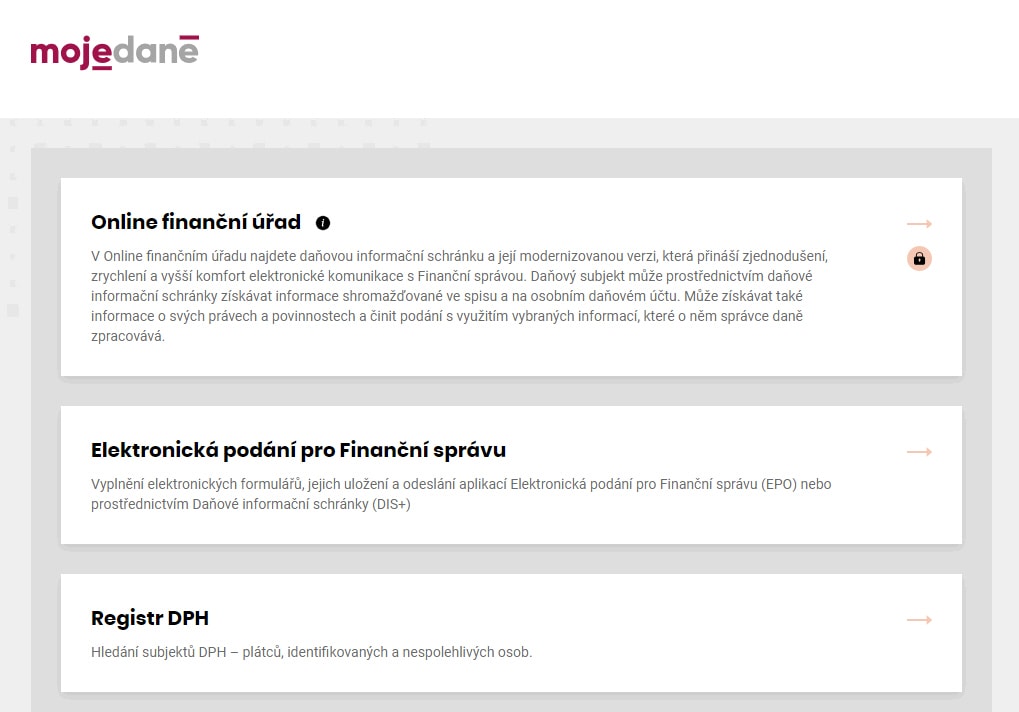

Jak na to? Na portálu moje daně si kliknete na online finanční úřad, přihlásíte se přes datovou schránku nebo bankovní identitu, kliknete na formuláře, vyberete Daň z příjmů fyzických osob – od roku 2021 včetně a vyplňujete.

Zdroj: mfcr.cz

Online finanční úřad

Zdroj: mfcr.cz

Daň z příjmů

Zde musím správu daně skutečně pochválit, jsou tady totiž dva režimy, ten jeden je klasický formulář, tedy je to jakoby papírová podoba daně z příjmů. To je vhodné především pro ty, kteří se v dané problematice aspoň trochu orientují.

Do formuláře stačí vyplnit jen nezbytné kolonky a zbytek se sám dopočítá. Například právě vyplníte, jaké byly příjmy a výdaje z prodeje akcií, a formulář si sám dopočítá rozdíl a vypočte vám daň. Následně dáte odeslat a zobrazí se vám i QR platba.

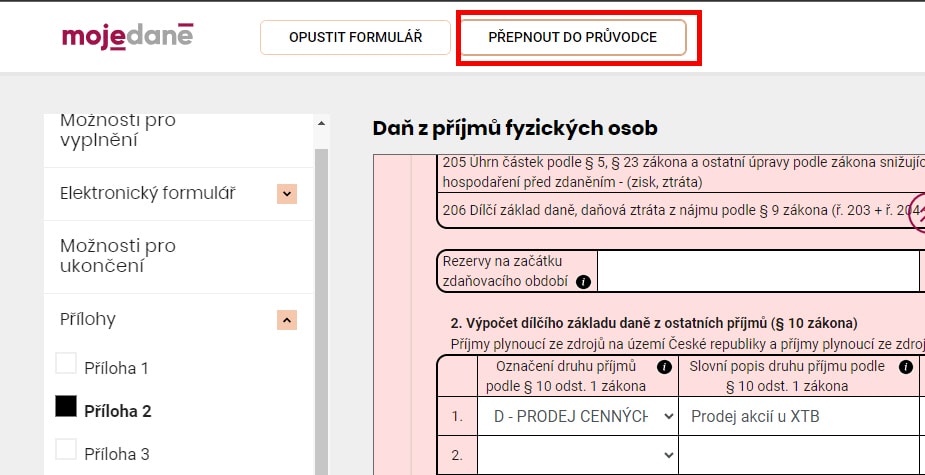

Jestli s daňovým přiznáním nemáte žádné zkušenosti, doporučuji se překliknout do průvodce. Ten se vás bude ptát na základní otázky, kde často budete odpovídat ANO NE, a teprve následně se doptá na potřebné částky, daňové přiznání tak vyplníte i bez přechozích znalostí.

Zdroj: mfcr.cz

Průvodce

Samozřejmě pokud vyplňujeme jen přílohu 2, je to asi snadnější rovnou přes formulář. Ovšem často se stává, že je člověk zaměstnaný a obvykle za něj odevzdává daňové přiznání zaměstnavatel.

Nyní ovšem do daňového přiznání musíte zanést i příjmy z akcií a zaměstnavatel tedy nechá daňové přiznání komplet na vás.

V situaci výše nepanikařte, nic se neděje. Pouze si od zaměstnavatele vyžádejte Potvrzení o zdanitelných příjmech, vezměte si ho k daňovému přiznání a ideálně využijte průvodce. Průvodce se vás zeptá, příjmy ze zaměstnání opíšete z Potvrzení o zdanitelných příjmech.

Stejně tak budete dotázání na vyplnění daňové slevy a odčitatelných položek, typicky darování krve, zaplacené úroky z hypotéky, sleva na poplatníka či sleva na děti či na manželku. Na vše se vás formulář zeptá až se dostanete až k příloze 2, tedy ke zdanění cenných papírů.

Akciové dividendy

Možná vás ještě napadlo, jak jsou na tom dividendy. V případě českých akcií zřejmě nic neřešíte, ověřte si to, ale ze zákona by tyto dividendy měly podléhat srážkové dani, tedy na váš obchodní účet již přijdou po 15% dani.

Složitější to je s dividendami ze zahraničí. Ty patří do “Příjmy z kapitálového majetku” (§ 8 zákona) a podléhají 15% dani.

V tomto případě můžete započíst daň sraženou plátcem v zahraničí a vyhnout se tak dvojímu zdanění.

Raději se ale ujistěte, že se jedná o zemi, kde má Česká republika podepsanou smlouvu proti dvojímu zdanění (na řádku 38 v “Přiznání k dani z příjmů fyzických osob” vyplníte příjem z dividendy v brutto hodnotě – bez sražení daně a poplatků, v příloze 3 “Výpočet daně z příjmů ze zdrojů v zahraničí dle § 38f zákona” sraženou daň vyčíslíte).

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.