České domácnosti patrně v nejbližší době ještě více pocítí negativní dopady korony, která na nějaký čas doslova zastavila ekonomiku. Je tedy docela dobře možné, že poptávka po hypotékách bude klesat i v nejbližší budoucnosti.

Může to však také znamenat, že banky začnou nabízet lepší podmínky, aby zaujaly ty klienty, kteří si hypotéku i přes možný počátek ekonomického poklesu budou ochotni vzít. Zatím jsou však banky spíše opatrné, protože se přeci jen obávají těžkostí, do kterých se česká ekonomika může dostat.

S jistotou se dá říct jen to, že na trhu je nejistota. Zatím je příliš brzy na to, abychom mohli udělat jasný závěr, jak to s hypotečním trhem vypadá.

A co zatím víme? V březnu 2020 zájem o hypoteční úvěry spadl asi o polovinu. Naopak sílí poptávka po úvěrech na rekonstrukce. Zdá se, že když si nemůžeme pořídit novou nemovitost, aspoň zvelebíme tu stávající. Další vývoj v roce 2020 bude nejvíc ovlivněn tím, jak rychle se celá ekonomika z koronavirové krize vzpamatuje.

Trh se propadl a ČNB proto trochu povoluje regulaci

S tím, jak se utlumila veškerá ekonomická činnost, došlo k útlumu i ve finančnictví. Přislíbené úvěry byly někdy rušeny, získání nových úvěrů se zkomplikovalo. Není divu. Každý vyčkával na to, jak se situace vyvine.

Banky měly plné ruce práce s reakcí na novou regulaci, která ukládala povinnost zavést ochrannou dobu a pozastavit splácení splátek každému, kdo si o to řekne.

Na datech můžeme již vidět, že klesla průměrná výše sjednané hypotéky. Česká bankovní asociace také ohlásila, že hypoteční trh se propadl – a to jak ve srovnání s předchozími měsíci, tak ve srovnání se stejným obdobím minulého roku. Co do objemu se trh propadl o 26 %.

Na počátku dubna situaci trochu zlepšilo zmírnění doporučení České národní banky, které už tak přísně nelpí na dodržování některých limitů. Například ukazatel LTV (loan to value, tj. poměr objemu půjčených peněz k ceně nemovitosti) byl navýšen na 90 %. To o něco zpřístupní hypotéky zájemcům o domy či byty k bydlení.

Česká národní banka doporučeními zchlazovala hypoteční a nemovitostní trh, protože se obávala vytvoření hypoteční bubliny. Pokles ekonomiky však toto riziko dost snižuje, proto není už není třeba na přísných limitech trvat.

Zdroj: depositphotos.com

Někteří majitelé investičních nemovitostí to teď mají těžké

Korona však silně otřásla s byznysem investičních nemovitostí, které využívaly platformu Airbnb pro dosahování relativně vysokých příjmů z nájmů. Silná nejistota a fatálně zasažený turistický ruch povedou k tomu, že se nemovitosti pro tyto účely v dohledné době kupovat prostě nebudou. Samozřejmě že po uklidnění situace se i poptávka po krátkodobých nájmech zvedne, ale i tak se hned nevrátíme na předkoronavirovou úroveň.

Důvodů pro menší zájem o hypotéky je hned několik. V některých sektorech se najednou lidé (kteří by si potenciálně mohli vzít hypotéku) potýkají s nejistotou ohledně svých budoucích příjmů. Obava ze ztráty zaměstnání není zrovna něco, co by posilovalo odhodlání vzít si hypotéku. Také můžeme pozorovat zpomalení výstavby nových nemovitostí.

Oproti hypotékám jako takovým je stále celkem silná poptávka po menších úvěrech na rekonstrukce nemovitostí – typicky koupelen a kuchyní. Dává to smysl – v současné nejistotě se málokomu chce do velkých investic. Klienti tak mají tendenci nabírat si spíše menší dluhy a prozatím aspoň zvelebovat, co se dá. Není divu. Vidina výpadku příjmů vede k odložení velkých či zbytných výdajů. A pořízení nové nemovitosti leckdy je právě takovým výdajem, se kterým se čeká na lepší dobu.

Pokud však jde o poptávku po celých nemovitostech, nezmizela samozřejmě úplně. Vypadá to, že sílí zájem o rodinné domy. Je dost dobře možné, že si lidé zavření v bytech během karantény uvědomili, že chtějí více prostoru.

A například také vlastní zahrádku, aby mohli mít i v karanténě aspoň trochu kontakt s přírodou. Samozřejmě však i nadále zůstává klíčovým faktorem lokalita dané nemovitosti.

Nové hypotéky nejspíš přijdou o daňové zvýhodnění

Zdá se navíc, že se v oblasti obchodu s nemovitostmi dočkáme i právních změn. Trhu by pomohlo zrušení 4% daně z nabytí nemovitosti – tato změna však prospěje jen obchodům se starými nemovitostmi, novostaveb se daň stejně netýkala. I tak si však stát chce kompenzovat tento výpadek příjmů. Mělo by proto dojít ke zrušení odpočtů, které si daňový poplatník mohl uplatnit právě na náklady spojené s hypotékou.

Konec této daňové výhody by znamenal,že už nebude možné si v rámci daní odečíst zaplacené úroky z hypotéky. Bylo to právě toto zvýhodnění, které mohlo u hypoték sjednaných na desítky let postupně uspořit klidně i stovky tisíc korun. Nicméně než toto znevýhodnění zmizí, ještě je nějaký čas. Mělo by být odstraněno až od roku 2022.

Kdy si požádat o hypotéku? Teď nebo později?

Tady rozhodně záleží na vaší konkrétní situaci. Pokud se potřebujete přestěhovat a najdete vhodnou nemovitost, obvykle si sotva můžete dovolit počkat rok. Podmínky na trhu by mohly být o něco lepší, ale ve vašem objektu zájmu se v tu dobu už možná dávno bude zabydlovat někdo jiný.

A navíc. Pokud se nabízené podmínky pro hypotéky znatelně zlepší, můžete vždy zkusit hypotéku převést k jiné bance za lepších podmínek.

Sazby hypoték jsou stále dost nízko, takže patrně nemá smysl otálet. Pokud projdete i přísnější kontrolou a máte slušnou jistotu, že o příjem nepřijdete, není špatný nápad si hypotéku vzít. Vždy si ale nezapomeňte tento krok dobře rozmyslet.

V nejbližší době také nejspíš nedojde k nějakému zásadnímu snížení úrokových sazeb, protože se teď banky budou potýkat s výpadkem příjmů způsobeným odkladem splátek. Také bude část nových žadatelů o hypotéku rizikovější než před koronou, takže tlak na snížení sazeb nebude příliš velký. To neznamená, že některé banky nemohou nabídnout lepší podmínky – rozhodně to ale nebude trend celého trhu.

Zdroj: iDnes.cz

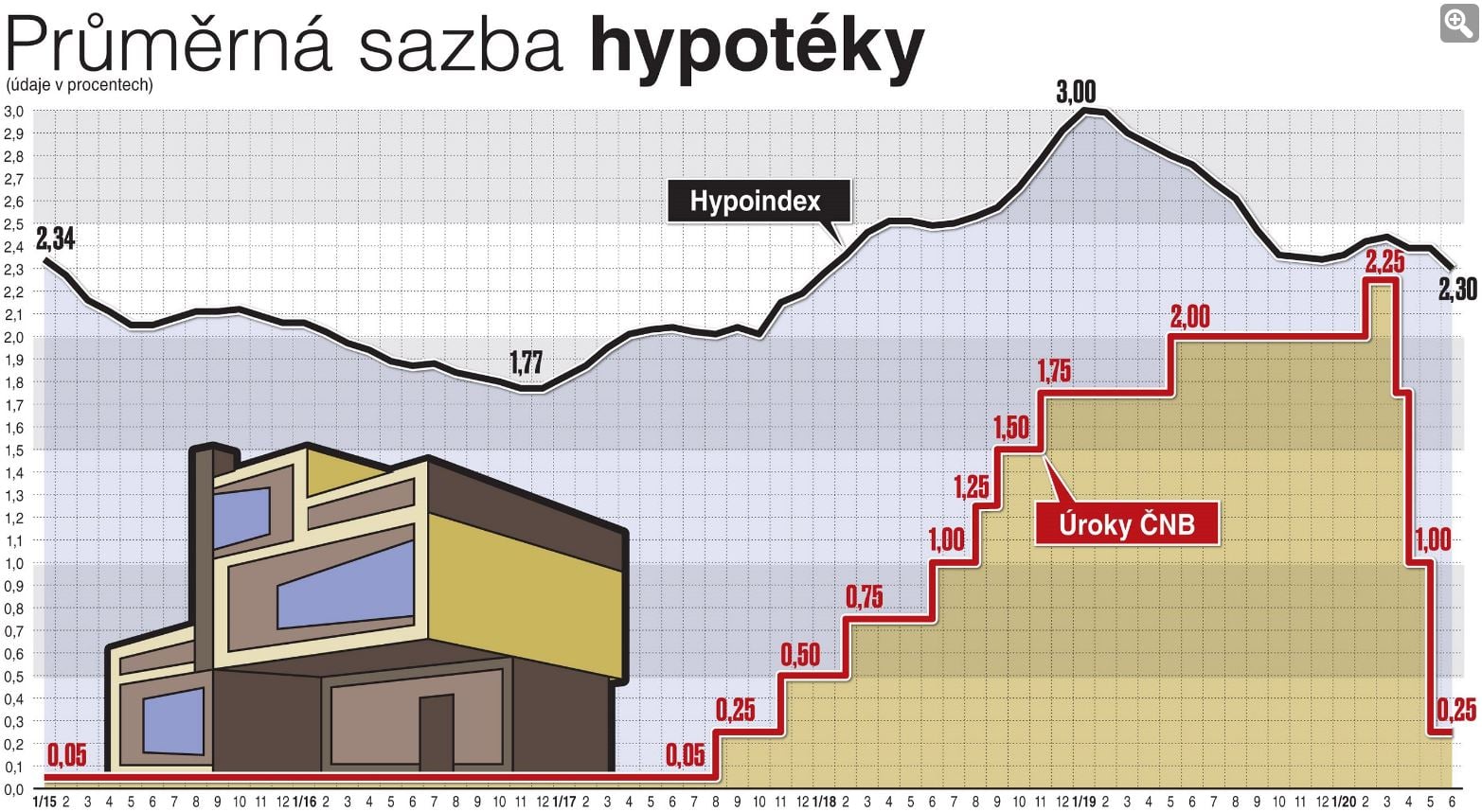

Průměrná sazba hypoték a úroky ČNB. Zdroj: iDnes.cz

Banky prozatím zůstávají opatrnější

Banky jsou však obezřetné a zájemce o hypotéky si prověřují ještě důkladněji. Roli hraje typ příjmu i šance, zda si žadatel o hypotéku svůj příjem udrží i v budoucnu. Ve svízelné situaci se tak ocitnou žadatelé, kteří pracují v pohostinství a gastronomii, cestovním ruchu nebo v zahraničí. Pro ty všechny je koronavirová situace značnou komplikací.

Banky se koukají i na to, zda třeba zaměstnavatel žadatele nebude muset brzy začít propouštět. Zkrátka pokud vám hypotéku schválí i za této situace, jste na tom určitě celkem dobře.

Dlouhodobě se zajímám o podnikání, osobní finance a investice. Při studiu jsem pracoval na různých komunikačních pozicích ve finančnictví, bankovnictví a IT. Aktuálně působím už několik let jako freelancer, píšu především o financích. Kromě investic a financí se zajímám také o právo, mediaci, vyjednávání a marketing.

Psaní pro Finex mě nutí být stále v obraze ohledně témat, které se týkají finančního světa – a to je moc dobře.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.