Americkému dluhopisovém trhu se v aktuálním roce ve svých příspěvcích věnuji opakovaně. A snažím se pokaždé vysvětlit, že se jedná pro každého investora a spekulanta o velmi důležité téma. Naposledy jsme se zaměřili na převrácenou výnosovou křivku. V článku jsem zmiňoval, že je v USA křivka převrácená z více jak 76 %.

V tomto příspěvku tohle téma též nakousneme, ale hlavně si vysvětlíme, proč je americký dluhopisový trh problematický v souvislosti s trhem zlata a akcií. A vše samozřejmě stručně a jasně.

Globální výnosová křivka invertuje taktéž

Je vhodné zmínit, že převrácená výnosová křivka není problém jenom USA. Česká výnosová křivka je převrácená již od začátku roku, jestli mě paměť neklame. A níže přiložený graf je celosvětovým agregátem. A dle něj se začíná převracet í globální výnosová křivka. Neboť spread mezi 10letými dluhopisy a 1-3letými dluhopisy je záporný. A to poprvé za předešlých více jak 22 let. Víc dat nemáme bohužel k dispozici.

Zdroj: bloomberg.com

Globální výnosová křivka

V každém případě je to jeden z dalších signálů, že se ne jenom USA, ale celý svět rychle řítí do recese. Není pochyb o tom, že recese přijde. Spíše je otázkou, jak hluboká recese bude. Jenom lehká? Hluboká? Přijde rovnu hospodářská krize jako na konci 20. let? To vám bohužel nikdo nepoví.

Nejvyšší výnosy za předešlých 15 let

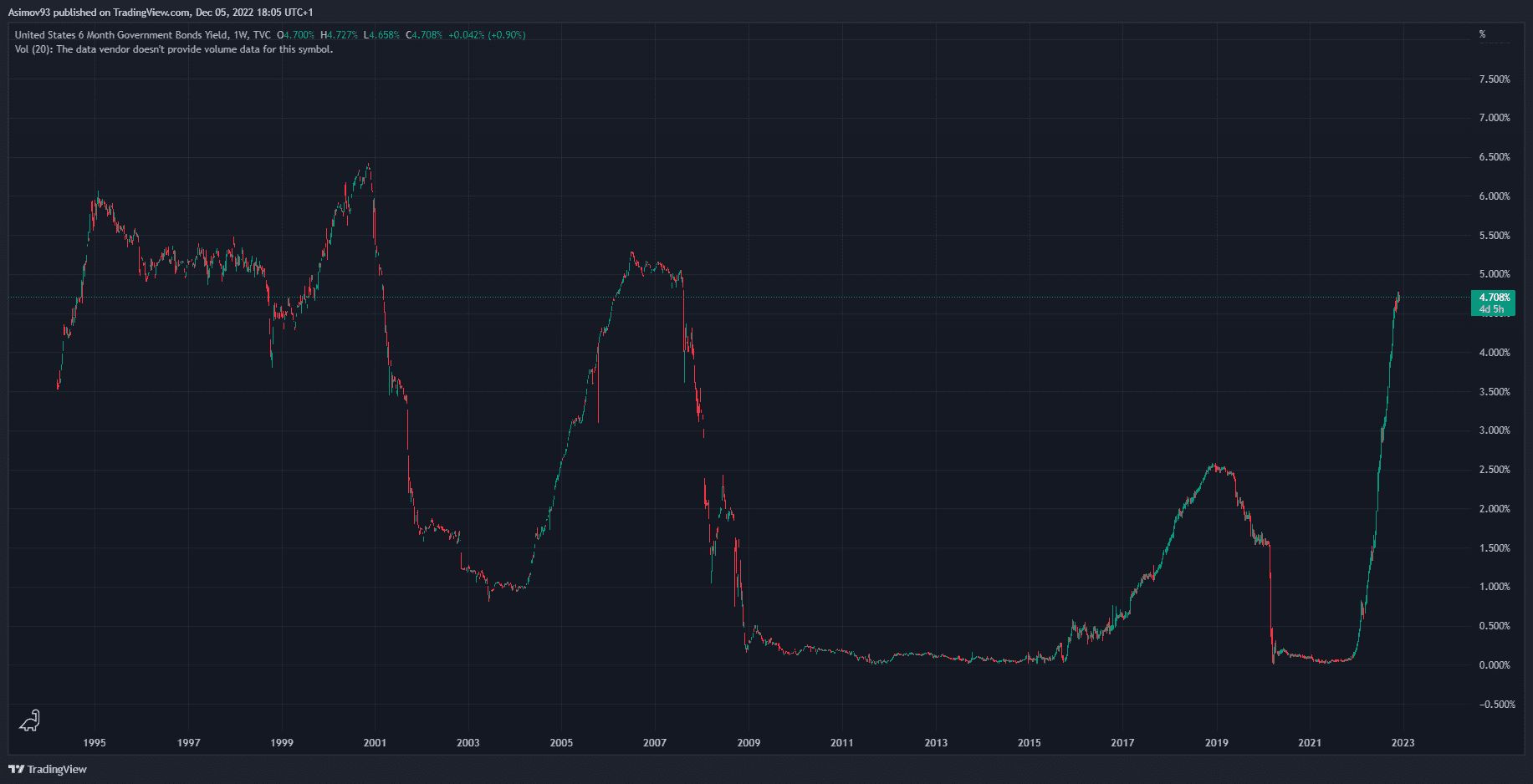

Výnosy na opravdu krátkodobých splatnostech jsou na velmi solidních úrovní. Tím se z těchto cenných papírů stává dost lukrativní investice. Z podstaty věci, jenom krátkodobě. Takový 6měsíční federální dluhopis vám přinese roční výnos ve výši 4,7 %. Naposledy takových výnosů dosahovaly v roce 2007. Tím se tyto dluhopisy stávají něčím opravdu žádaným. Jelikož podstatnou část inflace tím vlastně pokryjete. A riziko je nulové.

Zdroj: tradingview.com

Výnos na 6měsíčním federálním dluhopisu

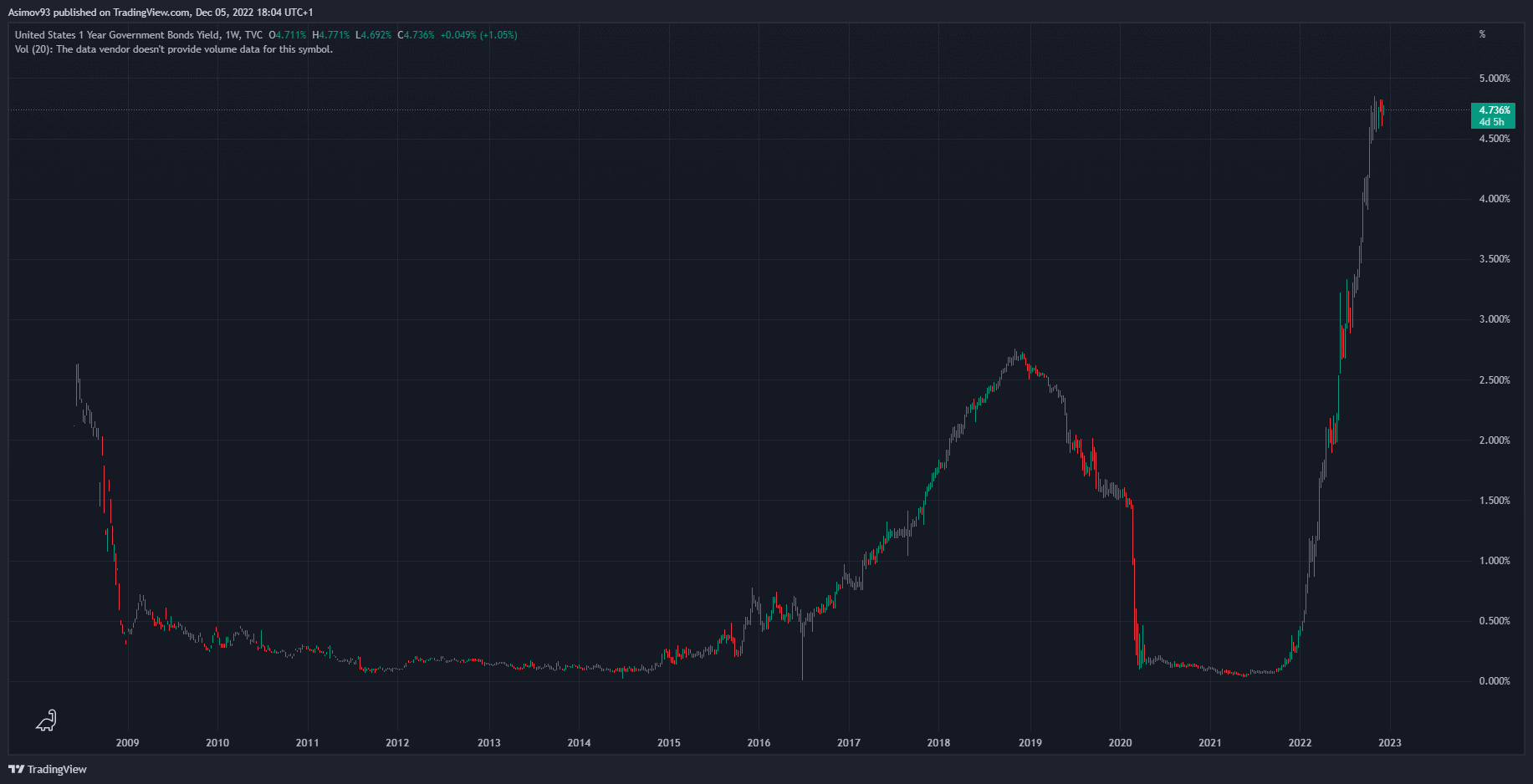

U 1letých splatností je výnos o něco vyšší. Momentálně dělá roční výnos 4,736 %. Což stejně jak u předešlých splatností pokryje podstatnou část znehodnocení peněz v důsledku inflace.

Zdroj: tradingview.com

Výnos na 1letém federálním dluhopisu

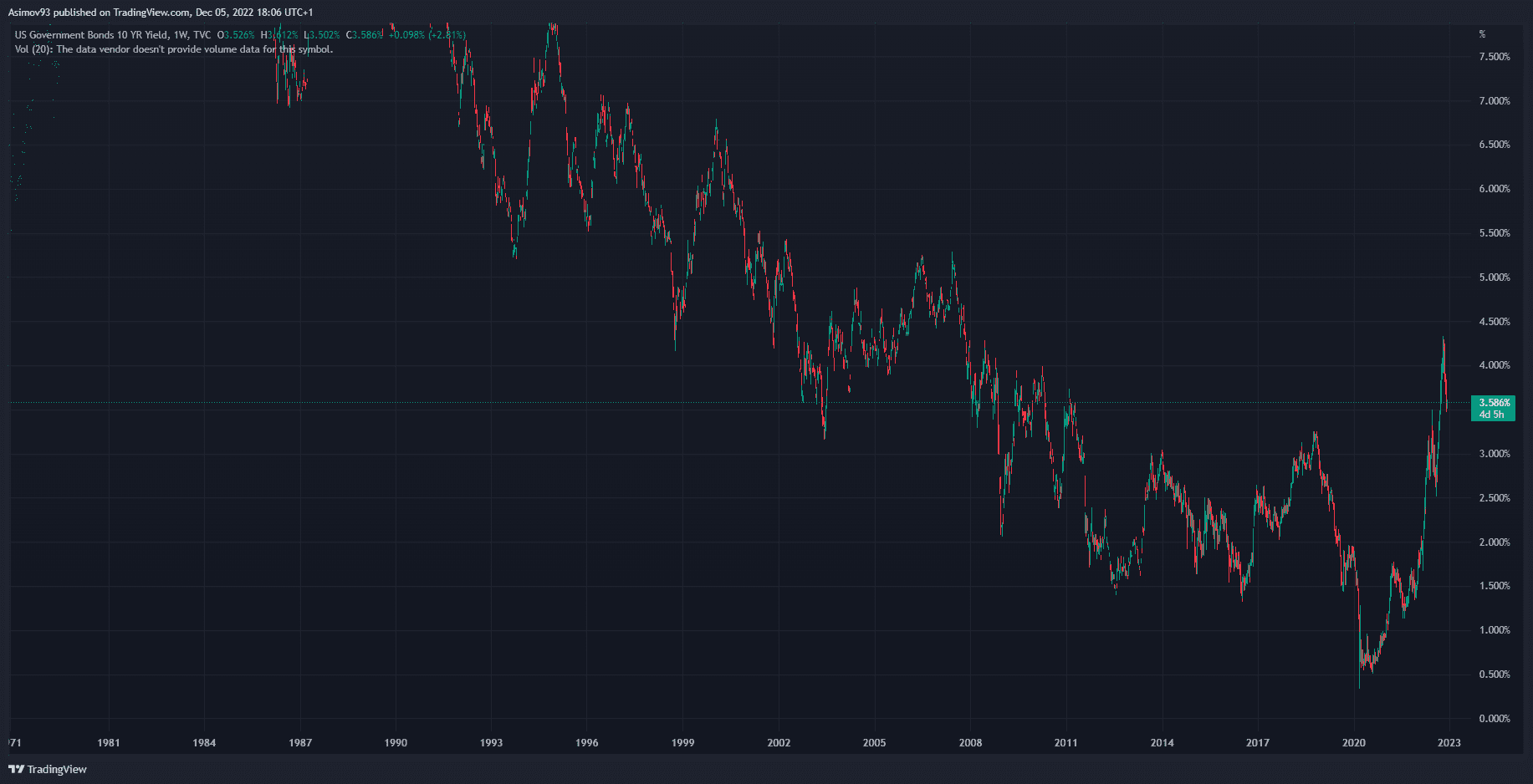

Na střednědobých splatnostech jako jsou 10leté dluhopisy je výnos markantně nižší. Momentálně činí 3,579 % za rok. Ani nemusíte vidět výnosovou křivku a je hned jasná ta anomálie, kdy 1leté dluhopisy mají o více jak 30 % vyšší výnosy. Jak často zmiňuji, klíčem je inflačníočekávání. Trhy předpokládají, že inflace bude za pár let nižší. A to z důvodu očekávané recese. Proto poptávají vyšší úrok u krátkodobých splatností.

Zdroj: tradingview.com

Výnos na 10letém federálním dluhopisu

Proč je to pro akcie a zlato problém?

Kapitálové toky nejsou na všech trzích logicky rovnoměrné. Záleží na preferencí investorů a spekulantů, což je determinované aktuálním stavem věcí. Dluhopisy byly dlouhodobě něco, co nikoho příliš nezajímalo. Za poslední dekádu nebyl o dluhopisový trh valný zájem, protože nominální úrokové míry setrvávaly na opravdu nízkých úrovní.

To se ale nyní změnilo. Jak jsme si před chvíli ukázali, krátkodobě splatnosti nabízí skoro 5% běžný výnos v podobě úroku z kupónu. Vzhledem k tomu, že jsou americké státní dluhopisy bezrizikové, pro mnohé Američany je to skutečně lákavá krátkodobá investice. Navíc tím pokryjí nemalou část znehodnocení inflací. Samozřejmě reálný výnos je vzhledem k výši inflace pořád záporný.

Nicméně akcie jsou ztrátové (vyjma titulů energetického sektoru). Jednak je medvědí trh pořád v plném proudu a jednak dividendy jsou podstatně nižší než výnos na dluhopisech. Co si pak takový průměrný americký investor zvolí z krátkodobého hlediska? Když je dostatečně racionální, nakoupí hlavně ty dluhopisy se splatností do jednoho roka. Ochrání se tím z podstatné části před inflací. Možná časem i něco málo vydělá, když tempo inflace v roce 2023 rychle klesne. A jakmile obdrží jistinu i s úrokem, může se znova poohlížet po investičních příležitostech na akciovém trhu.

Pak tu máme ještě zlato, které samo o sobě nese pouze kapitálový výnos, když cena komodity stoupá. Když nestoupá, nemá z něj investor nic.

Závěrem

Z textu výše nám vychází jedna zásadní implikace. Průměrný americký investor nemá za těchto makroekonomických a tržních okolností vůbec motivaci kupovat zlato nebo akcie. Nebo třeba Bitcoin. Naopak dluhopisový trh je nemalým lákadlem. A to činí z tohoto trhu hlavního konkurenta pro ostatní aktiva.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.