Zadlužování států, které považujeme za moderní ekonomiky, je snad největším problémem současného světa. Jak jsem i psal v nedávném článku, enormní zadlužování států je jedním z hlavních důvodů akcelerující inflace. Situace je natolik špatná, že si mnozí myslí, že je možné se zadlužovat donekonečna.

Takhle to ovšem nefunguje. Dlouhodobě předlužené ekonomiky prostě nemohou prosperovat. Hnát HDP pomocí státního dluhu je totiž stejné jako když sportovec dopuje. Nějakou dobu bude jeho výkon enormní, ale dříve či později se dostaví zdravotní problémy a jeho kariéra je u konce. Velmi podobně funguje růst HDP ve spojitosti s rostoucím státním dluhem.

Učebnicový příklad Argentiny

Argentina bývá dávaná za odstrašující příklad států, který má za celou svou existenci (od roku 1816) již devět bankrotů a vše v doprovodu extrémní inflace. Jenom poslední dva bankroty se odehrály za posledních dvacet let – 2002 a 2020. Ještě předtím Argentina vyhlásila bankrot v roce 1982, což bylo období hluboké bankovní krize. Argentina v podstatě zbankrotuje, odepíše podstatnou část svého dluhu, funguje dál a zase se zadluží.

Taky se ptáte, kdo je vůbec ochotný takové zemi půjčit své peníze? Respektive si koupit jejich státní dluhopisy?

Před několika lety Argentina emitovala své 100leté vládní dluhopisy. Dokážete si představit, že byste si koupili dluhopis státu, který takřka jednou za generaci zbankrotuje? U této emise činil výnos 7,125 %, což je na dluhový cenný papír skutečně dobré. Emise byla třikrát přeupsaná, což znamená, že poptávka investorů přesáhla nabídku dluhopisů.

Všem bylo zkrátka naprosto ukradené, že Argentina má historii plnou bankrotů. Úplně jim stačilo premium za větší rizikovost a investoři byli evidentně spokojení. V roce 2020 spadla jejich cena na 30 % nominální hodnoty. Z tohoto příkladu můžeme vysledovat, jak krátkou paměť někteří investoři mají.

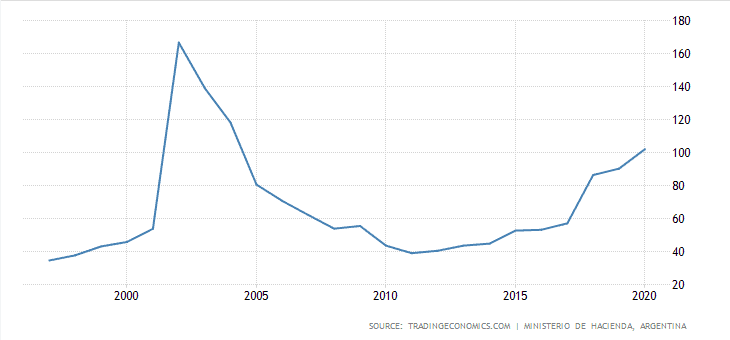

Zdroj: tradingeconomics.com

Veřejný dluh Argentiny vůči HDP

Jak vyplývá z grafu, v roce 2002 činil vládní dluh vůči HDP enormních 166,7 %. Samotný bankrot byl vyhlášen při 75 %. Tady vidíte, že stačí i relativně nízké zadlužení vůči HDP, aby to bylo pro stát neudržitelné. Leč nedá se to všeobecně aplikovat, protože každá ekonomika má svá specifika. Obecně se dá ale říct, že dokud není hyperinflace, občané platí daně a měna je pevná, zadlužení může být vysoké, aniž by došlo k bankrotu.

Když se mluví o Japonsku, většinou je to v pozitivních konotací. Neustále se omílá, jak se jedná o vyspělou a inovativní ekonomiku. Mainstreamová média tenhle narativ používají běžně. Když si ale koupíte jakoukoliv knihu ekonomie, kde se řeší i Japonsko, zjistíte, že je jejich ekonomika už třicet let nemocná a zkostnatělá.

Především bankovní systém je problematický a už deset let se mluví o tom, že se musí sesypat úplně. Je dokonce veřejným tajemstvím, že japonská vláda nechává tamní banky fixlovat v účetnictví. Pokud by je začala centrální vláda sankcionovat, je konec. Mimo jiné je známá věc, že Japonská centrální banka reálně vlastní podstatnou část tamního soukromého sektoru. Jeden můj profesor si v souvislosti s tím dělával srandu, že budují komunismus.

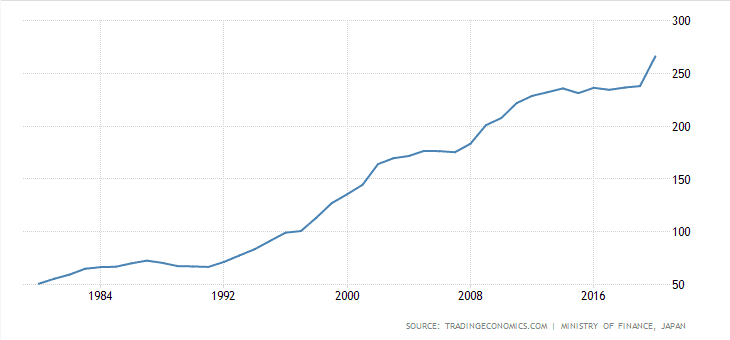

Zdroj: tradingeconomics.com

Veřejný dluh Japonska vůči HDP

Veřejný dluh Japonská vůči HDP vzrostl za posledních třicet let naprosto extrémně. Ze zhruba 40 % na 266 %. I navzdory tomuto zadlužení byla japonská ekonomika v předešlých třiceti letech mnohokrát v deflaci, někdy i několik let v kuse.

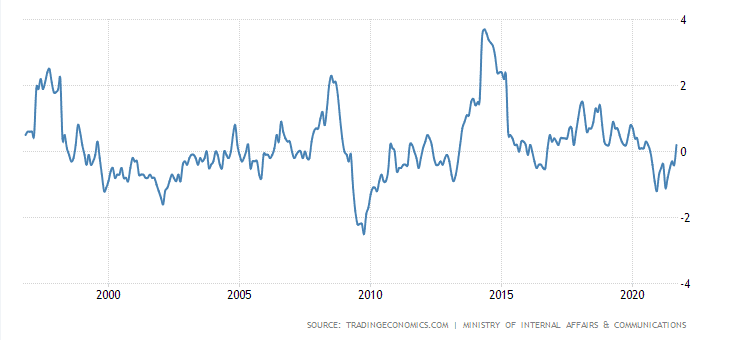

Zdroj: tradingeconomics.com

Inflace/deflace v Japonsku

Tady je právě zajímavý kontrast s Argentinou. Zatímco Argentina větší zadlužení nezvládá a ekonomika upadá do velmi akcelerující inflace, Japonsko funguje zdánlivě bez problémů dál. A dokonce jsou hodně často v deflaci.

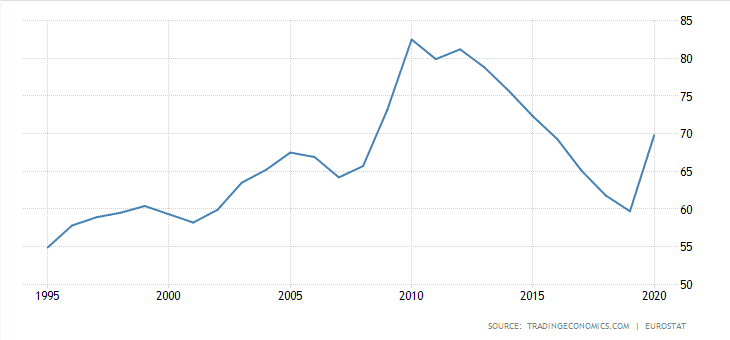

Zdroj: tradingeconomics.com

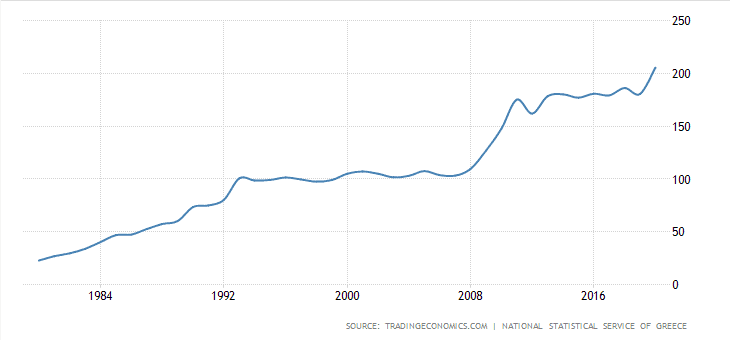

Veřejný dluh Německa vůči HDP

Německo je nejsilnější ekonomika v rámci Evropské unie. Ale i oni mají tendenci se dlouhodobě zadlužovat. Vrchol máme z roku 2010, kdy byl vládní dluh vůči HDP asi 83 %. Od té doby postupně klesal až na 60 %. Mezi lety 2019 a 2020 dluh zase vzrostl na 70 %. Vůbec bych se nedivil, když by dluh za rok 2021 dosáhl úrovní z roku 2010.

Příčina horentního zadlužování

Když se začne mluvit o horentním zadlužování států, příčinu začnou lidi automaticky hledat v politicích. To je částečně pravda. Ale politici by se nezadlužovali, když by byl dluh drahý. Jenomže on není, protože úrokové míry jsou díky politice centrálních bank na historicky nejnižších úrovní. Když by tedy centrální banky dělaly, co mají, politici by stát zadlužovat nemohli. Jednoduše na tom centrální banky participují.

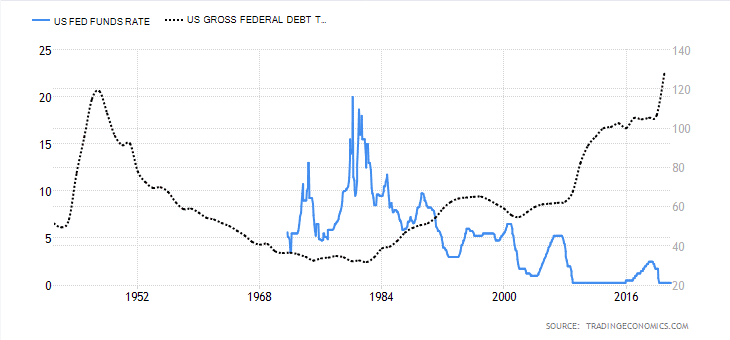

Zdroj: tradingeconomics.com

Základní úroková sazba (plná čára) a veřejný dluh USA vůči HDP

Na přiloženém grafu jde vše krásně vidět. Od začátku 80. let se Spojené státy soustavně zadlužují, až to dospělo tak daleko, že vládní dluh vůči HDP je 128 %. Tím se překonalo relativní zadlužení z konce druhé světové války. Zaregistrujte ovšem, že od začátku 80. let základní úroková sazba jde až na občasné “hiky” jenom dolů. A posledních deset let jsou sazby po větší dobu téměř na nule. Je tu tudíž dlouhodobě negativní korelace mezi mírou zadlužení a úrokovými sazbami.

A tím se dostáváme k otázce, kdy dlouhodobý trend zadlužování skončí? Skončí tehdy, jakmile centrální banky po celém světě budou muset kvůli akcelerující inflaci začít zvedat sazby.

Jak opakovaně upozorňuji, jiný nástroj pro boj s inflací v podstatě nemají. Jisté ale je, že při tom vznikne tzv. collateral damage. Jednoduše řečeno zvýšení sazeb poškodí ekonomiky států, jako je Řecko, Itálie, Portugalsko a Španělsko.

Závěrem

Jeden vcelku známý akademický ekonom nedávno napsal na sociální sítě, že mu jeden student po přednášce položil zajímavou otázku. Zeptal se, proč je předlužování státu tak špatné, když pak stačí zbankrotovat a vše běží dál.

Jsme tolik zvyklí, že vládní dluhy rostou, až to společnost začíná považovat za normální jev, který nemusí být vůbec problém? Možné konsekvence jim totiž přijdou jako velmi vzdálené.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.