V posledních desetiletích hrály akciové trhy významnou roli v ekonomii. Právě skrze akcie se alokuje velké množství kapitálu do společností, které je vydávají. Tím podniky získávají kapitál a vysoce urychlují vývoj nejen svůj vlastní, ale i ekonomiky jako celku.

Největší zájem veřejnosti na obchodování akcií panuje v Americe, vždyť více než 52 % Američanů vlastní alespoň jednu akcii.

Tamní burzy jsou největší na světě a většina nejlepších akciových titulů se obchoduje právě zde. Dříve tomu tak ale nebylo. Ne až tak dávno bývaly časy, kdy jsme Ameriku nazývali “rozvojovou” burzou.

V článku se podíváme také na opačnou stranu světa – na čínské burzy. Zaměříme se na to, jaký má Asie potenciál a jestli by nemohla v budoucnu Ameriku dokonce překonat. Dále se podíváme na fundamentální srovnání, rozdíly čínské a americké burzy a celkově si porovnáme vývoj čínských akcií ve srovnání s Amerikou.

Poznámka

TIP: Přečtěte si také náš dřívější článek o vývoji podílu akcií Ameriky a Evropy. Tam jsme se podívali na to, jak si Amerika vydobyla místo na výslunní a jestli je reálné, aby se na něm dlouhodobě udržela.

Nejprve se podíváme na základní rozdíly obou burz. Většina lidí má totiž v hledáčku převážně americké akcie, avšak rozdíly jsou velmi markantní. Sami se přesvědčte níže.

Čínská burza

Americká burza

Obchodní hodiny

9:30-11:30 a 13:00-15:00

9:30-16:00 nebo 10:30-17:00

Hlavní měna

CNY

USD

Limit zisku a propadu

10 % denně, některé tituly jen 5 % denně

Žádný

Pravidla obchodu

Domácí čekají do druhého dne, cizinci čekají až 3 dny

Transakce je uskutečněna okamžitě

Pravidla pro veřejnou nabídku

Pouze čínské společnosti mohou veřejně nabízet své akcie

Společnosti z téměř 100 zemí mohou nabízet své akcie

Vývoj trhu

Krátké býčí období a dlouhé medvědí období

O hodně delší býčí období následované kratšími medvědími trhy

Rok založení

1990

1792

Za posledních 30 let čínská transformace směřovala ze silně centrálně řízené podoby na tržní ekonomiku. Z tabulky výše je však nanejvýše patrné, že zásahy a regulace jsou stále velmi markantní (viz např. pravidla obchodu a denní limit změny).

Naproti tomu stojí největší světová ekonomika – USA (alespoň prozatím). Za prezidentování Ronalda Regana se v 80. letech snížily intervence a jiné zásahy vlády. Je zřejmé, že obchodování amerických akcií je ponechána mnohem volnější ruka.

Poznámka

Regulace však ne úplně ve všem hrají pro Ameriku. Je zajímavé, že zatímco v “regulované” Číně může společnost vstoupit na burzu ve 4 krocích, v Americe se stejný proces sestává hned z 12 kroků.

Fundamentální srovnání

Jako první se blíže podíváme na fundamentální pozadí obou burz. Budete dost možná překvapení tím, jak moc se liší.

Historie

Čínská burza funguje v podstatě pouhých 30 let. Šanghajská burza sice byla otevřena v 60. letech 19. stol., avšak na konci 2. světové války byla komunisty uzavřena. Svého znovuotevřeníse dočkala až v roce 1990. V polovině 90. let začala i Hongkongská burza nabízet největší čínské státní podniky.

Jen pro srovnání. Americká burza New York Stock Exchange funguje už od roku 1792, tedy více jak 220 let.

Nejznámější a největší burzy Číny jsou Shanghai Stock Exchange, Schenzhen Stock Exchange a Hong Kong Stock Exchange. Ty v USA jsou NYSE a NASDAQ (asi netřeba představovat).

Otevřenost vůči zahraničním investorům

Na rozdíl od poměrně otevřeného přístupu, který panuje v Americe, čínská burza omezuje podíl zahraničních investorů na vlastnictví společnosti na max. 5,4 %.

Kromě toho jsou čínské akcie rozděleny do 3 kategorií. “Áčkové” akcie jsou vyhrazeny pouze pro tuzemské investory a kvalifikované instituce. Skupinu B mohou obchodovat zahraniční investoři. Akcie kategorie H jsou obchodovány jak zahraničními, tak cizími investory a jsou zalistovány na Hongkongské burze.

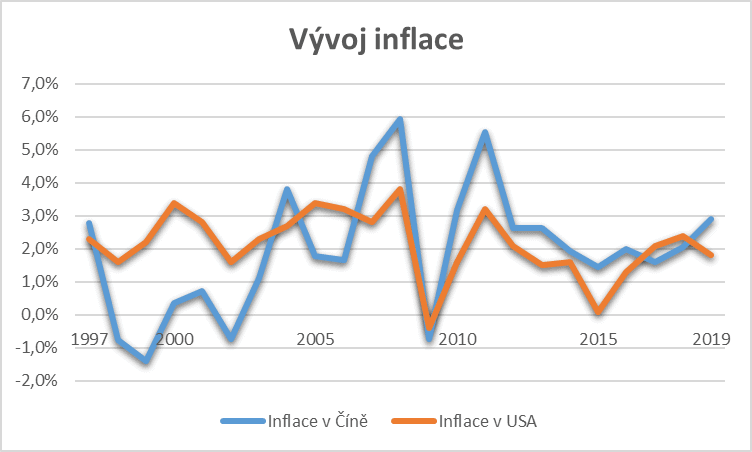

Další aspekt, na který se podíváme je inflace. Na grafu níže si lze snadno všimnou, že inflace v USA je mnohem stabilnější a trochu vyšší než v Číně. Obě země se potýkaly s deflací v roce 2008 při období krize a kromě tohoto roku inflace v USA nepřesáhla 4 % (ve sledovaném období).

Inflace v Číně tak může být externí vliv, který může mít negativní dopad na podniky v tamní ekonomice a potažmo i akcie a jiné investice. Velký nepřítel dluhopisů je právě inflace.

Dlouhodobý vývoj inflace v Číně a USA

Vývoj HDP

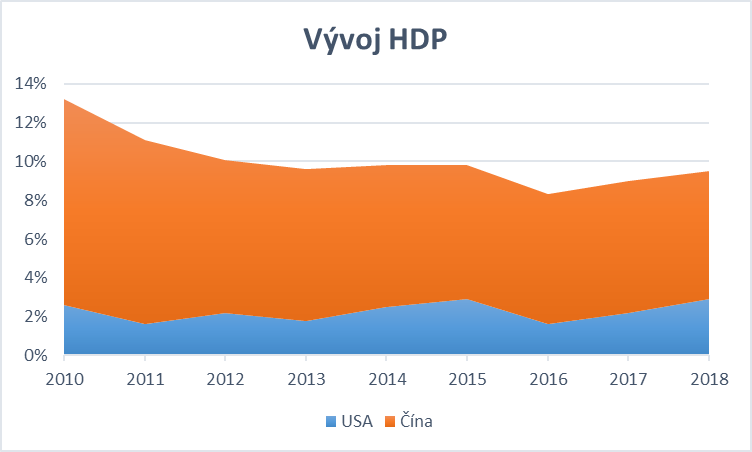

Na tabulce níže je zobrazen HDP USA i Číny. Každému pak musí být zřejmé, že asijský protivník Ameriky dosahuje v této oblasti řádově lepších výsledků (cca 2-3krát vyšší HDP).

Zpomalení růstu HDP Číny je investory obecně vnímáno negativně a bohužel pak tato ekonomika láká méně kapitálu, což opět může zpomalovat její růst.

Pokud se však Číně podaří dlouhodobě udržet vyšší tempo růstu, logicky by dříve nebo později měla Ameriku předběhnout.

Srovnání vývoje HDP v USA a Číně

Vývoj nezaměstnanosti

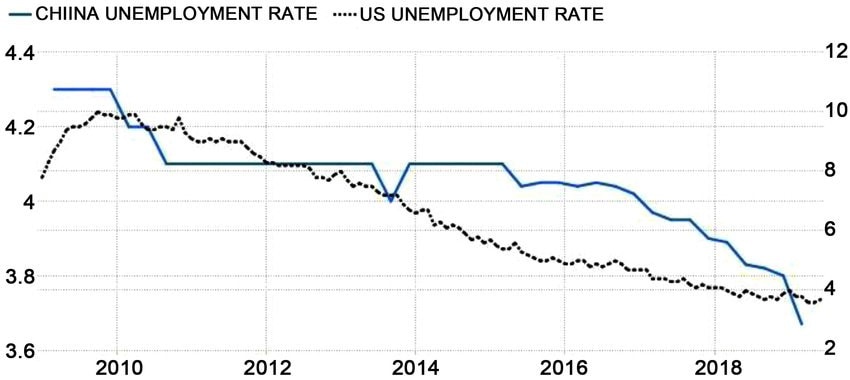

Míra nezaměstnanosti ještě před nástupem koronavirové krize byla všeobecně poměrně nízká. Její vývoj v Americe byl opět o něco stabilnější. Obě země zažívaly ekonomický boom, který logicky doprovázela klesající míra nezaměstnanosti.

Vývoj nezaměstnanosti v USA a Číně. Zdroj: ResearchGate.net

Co lze z fundamentálních dat vyčíst?

Z dat, která jsme vám doposud ukázali, si můžete udělat obrázek o rozdílech i potenciálu obou ekonomik.

Na jedné straně je velký potenciál Číny (viz např. HDP), ruku v ruce s velkou mírou regulací a také rizikem. I samotné obchodování podléhá přísným regulacím. Trh je hodně závislý na aktuální politice. Níže se ještě podíváme na volatilitu a důvody, proč by v budoucnu měly být Čínské akcie stabilnější.

Naproti tomu stojí velký kolos Ameriky, který je stabilnější, klidnější a historicky zkušenější. Skoro to vypadá, že přesně víme, co od něj čekat. Bohužel však ruku v ruce s liberálním přístupem jde cítit vliv soukromého sektoru a méně vlády, což v obdobích krizí vyvolává rychlejší propady.

Cena akcií je často ovlivněna výnosem dané společnosti. Přesto celkově americký trh roste přímočařeji s rozumnou mírou fluktuace.

Kvantitativní srovnání

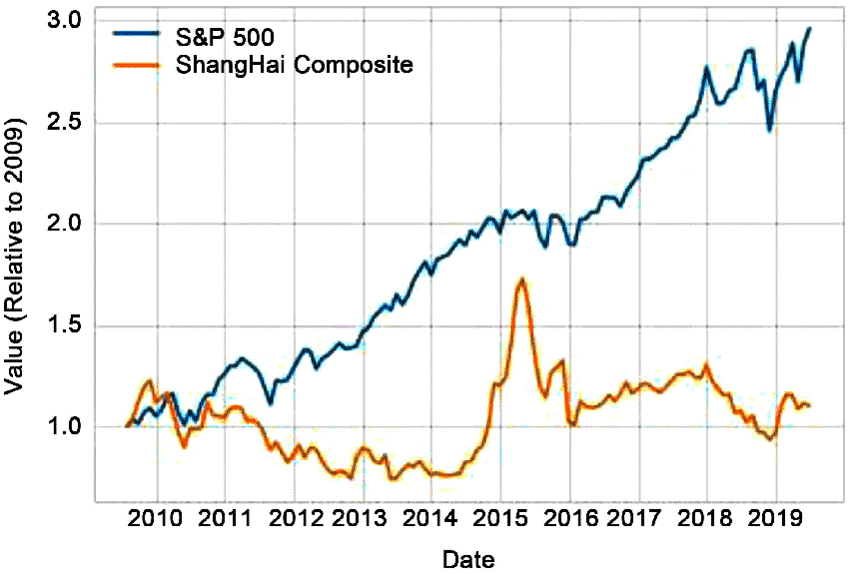

Nehledě na to, který fundament se vám zalíbil více, čísla za mezi krizové období 2010 – 2019 hrají jednoznačně pro Ameriku. Srovnat si vývoj můžeme např. na indexu S&P 500 a ShangHai Composite.

Srovnání vývoje indexů

Níže jde vidět, že se děje to, co bychom očekávali od fundamentu. Volatilita je vyšší na straně Číny (viz roky 2015 – 2016) a z dlouhodobého hlediska jednoznačně vyhrává růst Ameriky.

Srovnání růstu (amerického) indexu S&P500 a ShangHai Composite. Zdroj: ResearchGate.net

Od roku 2010 vzrostl index S&P 500 o cca 300 % poměrně konstantně, až na pásma vyšší fluktuace. V průběhu času lze samozřejmě vypíchnout období, kdy Čína naopak válcovala Ameriku. Avšak nic nemůže zaručit, že si Amerika i nadále povede stejně dobře.

Za povšimnutí stojí období 2010 až 2015, kde je patrná charakteristika delších medvědích období a krátkých, výrazných býčích období.

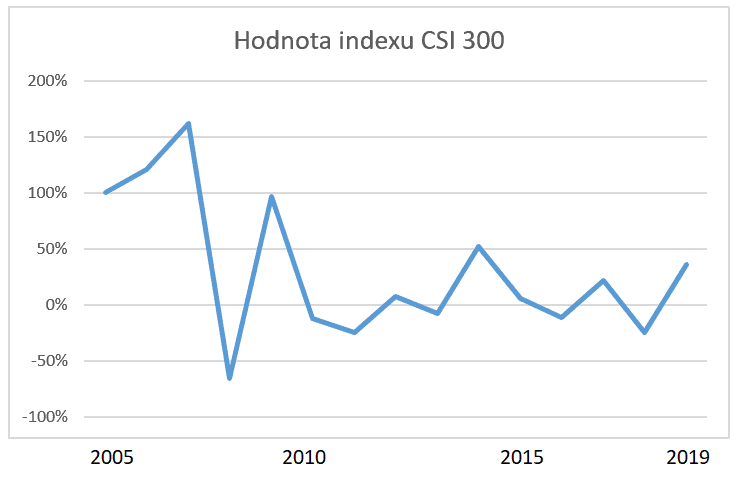

Volatilita čínských akcií

Když už byla řeč o volatilitě. Níže je na grafu meziroční procentuální změna indexu CSI 300 (Capitalization-weighted stock market index).

Tento index reprezentuje 300 největších akciových titulů obchodovaných na Šanghajské a Šenčenské burze. Je zjevné, že index dokáže meziročně vyskočit i spadnou klidně o 50 %.

Hodnota indexu CSI 300 od roku 2015

Veskrze se tak čínský trh může jevit jako velmi zajímavý pro zkušenější investory, hledající trochu více napětí a volatility, pokud ji dokáží využít a správně načasovat krátkodobější obchody. Předpovídání vývoje tohoto trhu však rozhodně nebude nic jednoduchého.

Rovněž může být volatilita důsledkem relativní mladosti tohoto akciového trhu. Jak jsme psali výše, tato burza byla otevřena před asi 30 lety. Nikdo tak nemůže vyloučit, že se trh ustálí.

Export

Čína je největší exportér světa. Více jak 2,5 biliónů dolarů, tedy 16,2 % světové produkce vyváží právě Čína. Následuje ji Evropa se svými 2,3 bil. USD. Teprve na 3. místě se nachází USA s 1,7 bil. USD.

Export je pro Čínu silný hnací motor. Umožňuje ji produkovat ohromné množství statků a je to nejspíše jeden z faktorů, proč její HDP dosahuje tak vysokých hodnot.

Jen do samotné Ameriky bylo v roce 2019 z Číny vyvezeno zboží v hodnotě 451,7 miliard USD. Naopak USA dovezlo přibližně 302,9 miliard USD. Důsledek obchodní války vyvolané politikařením by očividně negativně působil na produkci obou ekonomik.

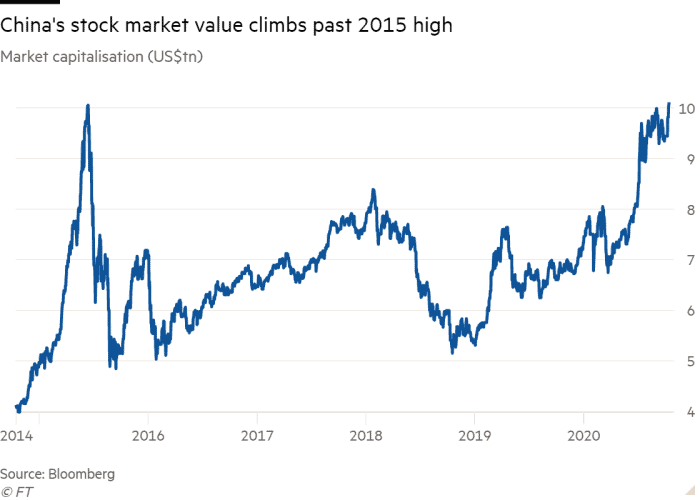

Jaký je vývoj v posledních letech? Jsou čínské akcie dobrý volba?

Světem akcií hodně otřásl koronavirus a leckdo přehodnotil svůj investiční přístup. S tím, jak se indexy různých akcií vracely ke svým před-krizovým stavům, se někteří začali, ptát zda je i růst čínských akcií adekvátní a jaký je jejich potenciál?

Hodnota čínských akcií po koronavirové krizi oproti roku 2015. Zdroj: Bloomberg.com

Oproti roku 2015 byla cena mnohem rozumnější. Index CSI 300 se obchodoval za méně než 19násobek svých zisků za uplynulých 12 měsíců. Zatímco v roce 2015 to bylo více než 40.

Odborníci se shodují, že akcie jsou poměrně levné, když je návratnost vzhledem k výnosům cca 5 % ročně.

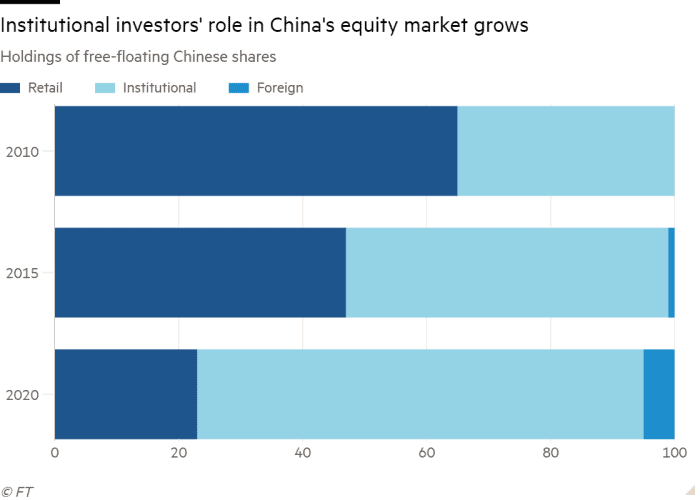

Na čínském trhu také přibývá institucionálních investorů, což by mohlo podpořit stabilitu a umírnit volatilitu. Před deseti lety se zde nacházelo stěží 40 % velkých investorů, ale dnes je to přes 70 %. Zároveň se objevují i zahraniční investoři.

Vývoj podílu institucionálních, retailových (drobných) a zahraničních investorů na čínském akciovém trhu. Zdroj: FT.com

Závěr a shrnutí

Oba trhy mají svou vlastní a jedinečnou identitu, vyvíjejí se odlišně a mají jiný potenciál. US burzy nabízí investorům stabilní a predikovatelnější prostředí, zejména díky své dlouhé historii.

Čínská burza existuje pouze několik málo dekád, avšak v dohledné budoucnosti by se mohla stát plnohodnotným soupeřem svému západnímu protějšku.

A jaký je váš názor na čínské akcie? Myslíte si, že mají na to porazit Ameriku? Máte tipy na nějaké zajímavé akciové tituly (na naše čínské akciové tipy se můžete podívat zde), o které byste se s námi chtěli podělit? Napište nám svůj názor do komentáře pod článkem!

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.