Evropská komise se zaměřila na rychle se rozvíjející trend ESG investování a zejména trh zelených dluhopisů, aby se EU stala dominantním lídrem v oblasti financování zohledňujícího ochranu klimatu. Komise využívá ekonomického impulsu, který je důsledkem schválení fondu obnovy EU ve výši 750 mld. eur, a chce využít svých posílených kompetencí – získávat peníze přímo na finančním trhu, aby mohla financovat tento obrovský fond.

Jejím cílem je stát se největším světovým emitentem zelených dluhopisů, které jsou mezi investory stále oblíbenějším nástrojem.

V příštích pěti letech by tak mohla exekutiva vydat zelené dluhopisy v hodnotě až 250 mld. eur, aby pomohla členským státům realizovat jejich iniciativy šetrné k životnímu prostředí.

Komise doposud do fondu pro obnovu vybrala 45 mld. eur a do konce roku se očekává, že bude vybráno dalších 35 mld. eur. Zatím byly všechny tyto peníze získávány prostřednictvím klasických dlouhodobých dluhopisů (především 20letých a 10letých), ale od října plánuje exekutiva získat 30 % těchto peněz prostřednictvím zelených dluhopisů. Jejich upisování skončí v roce 2026, přičemž musí být splaceny nejpozději do roku 2058.

Pokud bude o dluhopisy vydávané EU i nadále stejný zájem, může se Evropská komise stát největším emitentem zelených dluhopisů na světě, což dodá důvěryhodnost aspiracím Bruselu na vedoucí postavení v oblasti boje za záchranu klimatu.

S rostoucí naléhavostí boje proti změně klimatu věnují vlády stále větší množství veřejných prostředků na ambiciózní projekty, jejichž cílem je transformovat jejich ekonomiky a stát se uhlíkově neutrálními. Náklady na tyto plány, které jsou zpravidla dalekosáhlé a víceleté však narůstají, což otevírá příležitost pro investory, kteří hledají nové příležitosti.

Tento apetit dal vzniknout zeleným dluhopisům – Finančním nástrojům speciálně určeným k získávání peněz na klimatické a environmentální projekty.

Jedná se o dluhopisy s pevným výnosem, což znamená, že investor inkasuje úrokové platby podle stabilního a předvídatelného harmonogramu. Zelené dluhopisy jsou kryté úvěrovým ratingem společnosti nebo subjektu, který je vydává (komise má dnes úvěrový rating AAA), a obvykle jsou doprovázeny daňovými pobídkami, které zvyšují jejich komerční atraktivitu.

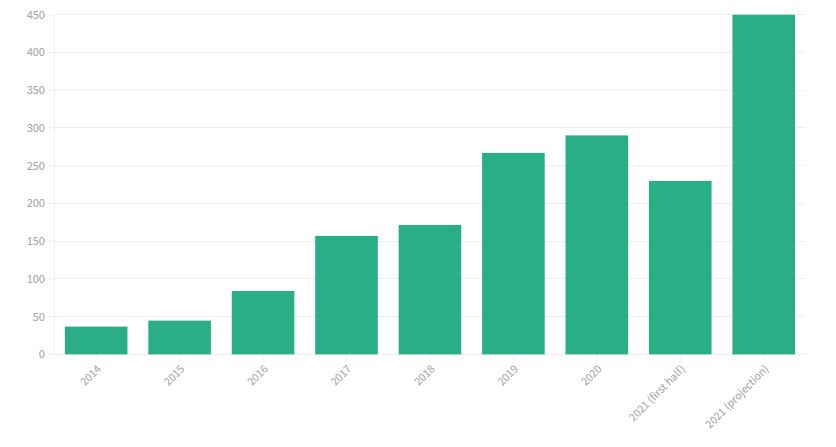

Tento trh v posledních letech nabobtnal. Ještě v roce 2014 měly zelené dluhopisy vydané po celém světě hodnotu 36,8 mld. dolarů. O šest let později, v roce 2020, dosáhl trh hodnoty 290,1 mld. dolarů. Ani ničivý dopad pandemie tento nárůst nezmírnil: podle Climate Bonds Initiative bude v roce 2021 získáno více než 450 mld. dolarů prostřednictvím dluhopisů na klimatické projekty. V roce 2023 by se pak mohlo jednat až o bilion dolarů.

Zdroj: euronews.com

Celková hodnota celosvětově vydaných zelených dluhopisů v mld. amerických dolarů

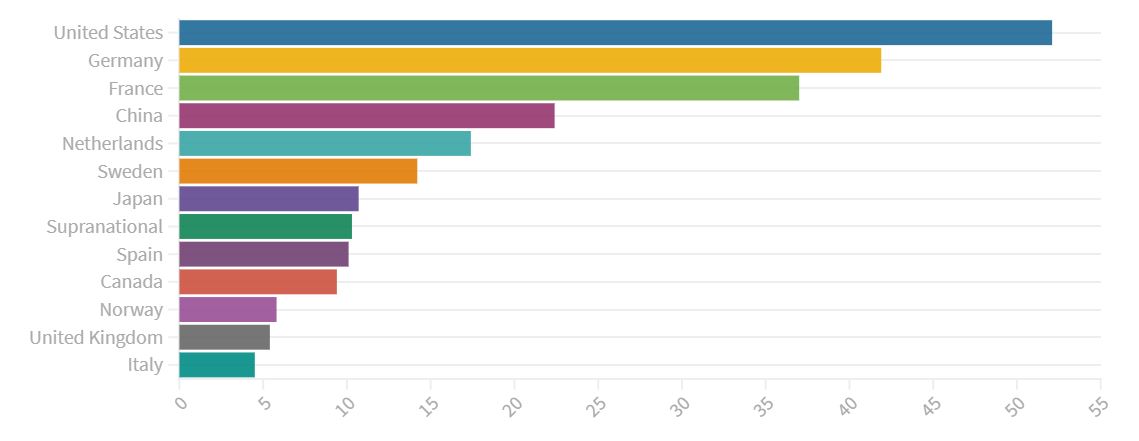

V první desítce největších emitentů zelených dluhopisů je hned 5 evropských států

Ačkoli jsou v současnosti na prvním místě v emisích zelených dluhopisů Spojené státy, země EU příliš nezaostávají. V první desítce emitentů zelených dluhopisů jsou Německo, Francie, Nizozemsko, Švédsko a Španělsko. V loňském roce těchto pět zemí vydalo zelené dluhopisy dohromady v hodnotě 120 mld. dolarů, což představuje více než 40 % celosvětového objemu. Spojené státy a Čína upsaly na trhu 52,1 mld., respektive 22,4 mld. dolarů.

Zdroj: climatebonds.net

Přední emitenti zelených dluhopisů v roce 2020 v mld. amerických dolarů

Nejvíce se v roce 2020 využívaly zelené dluhopisy na projekty v oblasti energetiky (103 mld. dolarů), budov (76 mld. dolarů) a dopravy (66 mld. dolarů). Tyto tři oblasti do značné míry odpovídají prioritám evropské zelené dohody a plánu Fit for 55, odvážného legislativního balíčku, jehož cílem je snížit emise skleníkových plynů v EU do konce desetiletí o 55 %.

Takové monumentální úsilí v tak omezeném časovém období vyžaduje mimořádnou úroveň investic, které si vlády jednoduše nemohou dovolit samy.

Přichází grandiózní vstup Evropské komise na scénu

Až komise začne koncem tohoto roku vydávat zelené dluhopisy, připojí se k malému klubu nadnárodních subjektů, které již na trhu působí, jako jsou Světová banka, Evropská investiční banka (EIB) nebo Evropská banka pro obnovu a rozvoj. EIB je nejvýznamnějším nadnárodním subjektem v emisích zelených dluhopisů. V roce 2020 upsala na trhu cenné papíry o hodnotě 7,3 mld. dolarů.

Vzhledem k objemu fondu na obnovu komise tuto částku snadno překročí pravděpodobně ještě do konce roku 2021, což instituci okamžitě dostane na pozici v první desítce světového žebříčku.

Hlavní složka fondu EU pro obnovu ve výši 750 mld. eur je rozdělena mezi granty a levné půjčky. Země mohou libovolně žádat o to, kolik chtějí z každého fondu čerpat podle svých ekonomických potřeb a okolností. Většina členských států se s ohledem na povinnost splácet rozhodla upustit od půjček a rozhodnout se výhradně pro granty. Tato preference pravděpodobně sníží celkovou částku, která bude z fondu na obnovu čerpána, a nakonec by tak jeho výše mohla činit “pouze” 500–550 mld. eur.

Snížení znamená, že Evropská komise pravděpodobně ve skutečnosti vydá méně zelených dluhopisů, než si předsevzala, a pravděpodobně nedosáhne hranice 250 mld. eur, která byla oznámena na začátku září.

Za současného stavu Komise v letech 2022 až 2026 získá každý rok 80 až 95 mld. eur, což bude znamenat 25 až 30 mld. eur zelených dluhopisů (pokud se bude držet předpokladu, že minimálně 30 % z upsaných dluhopisů bude zelených).

Tím by se Evropská komise stala nejvýznamnějším individuálním emitentem (institucí) zelených dluhopisů (s výjimkou jednotlivých států) a předstihla by i všechny země s výjimkou USA, Německa a Francie.

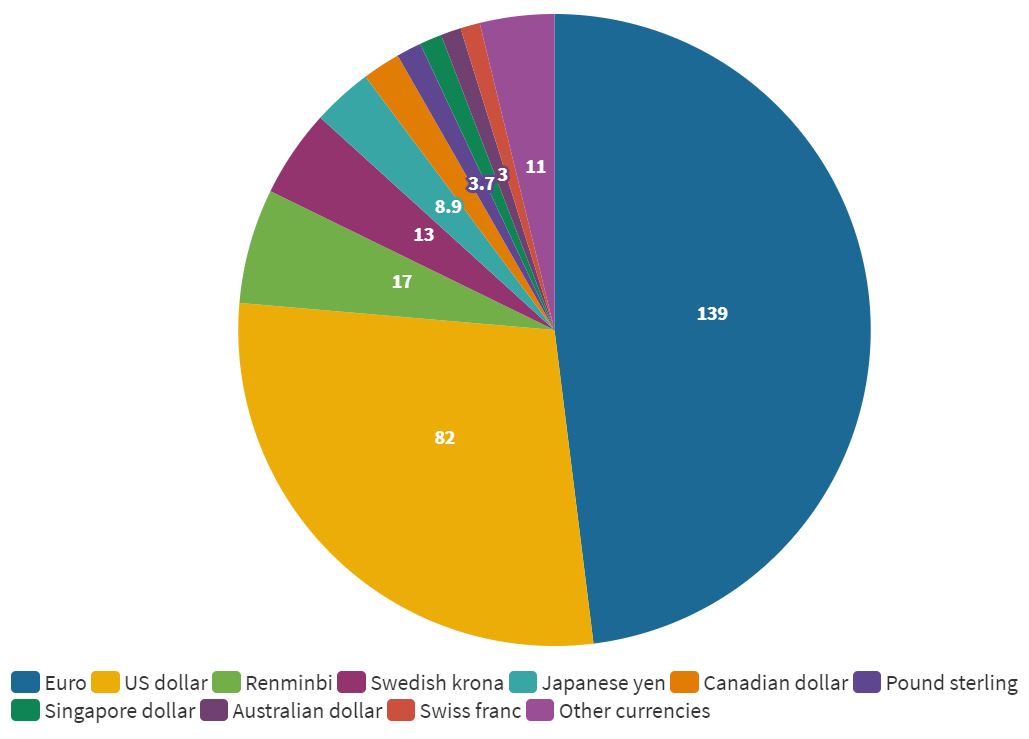

Zdroj: climatebonds.net

Zelené dluhopisy vydané v roce 2020 podle měny v mld. amerických dolarů

Evropská komise dělá maximum v boji proti “green-washingu”

Brusel je přesvědčen, že má všechny správné nástroje k tomu, aby byl jeho vstup na trh úspěšný. V dlouhodobém horizontu EU také plánuje zavést dobrovolný “zlatý standard” pro zelené dluhopisy, aby se zajistilo, že nebudou spadat do tzv. green-washingu, což je běžná klamavá praxe, kdy se výrobky a služby inzerují jako ekologické, i když ve skutečnosti nejsou.

Nařízení, které je základem tohoto zlatého standardu, je v současné době předmětem jednání a nebude použitelné, až komise v říjnu vstoupí na trh se zelenými dluhopisy. Evropský komisař pro rozpočet a správu, Johannes Hahn však vysvětlil, že se první zelené dluhopisy EU budou snažit co nejvíce splnit přísné podmínky nařízení. Exekutiva EU přitom bude zveřejňovat zprávy o přidělování prostředků a využití peněz z prodaných zelených dluhopisů.

Jednou z hlavních výtek, které jsou vůči zeleným dluhopisům vznášeny, je, že je těžké zjistit, kam peníze skutečně směřují, a co je důležitější, jaký mají dopad. Další hlavní kritika spočívá v tom, že zelený dluhopis může technicky vzato vydat jakýkoli subjekt a jakákoli organizace. Jednoduše mohou jít na trh a říci: “Peníze, které hodláme vybrat prostřednictvím tohoto nástroje, jsou zelené, i když jinde stále investujeme do aktiv využívající fosilní paliva.”

Aby podobné scénáře nepošpinily “zelenou reputaci” EU, vytvořila komise technický soubor pravidel – taxonomii EU – který má vládám a investorům pomoci určit, které projekty respektují Pařížskou dohodu a které ji porušují.

Taxonomie rozděluje investice do dvou hlavních kategorií: “udržitelné”, jako je vodík, solární energie a bioenergie, a ty, které způsobují “významné škody” životnímu prostředí, jako je černé a hnědé uhlí. Kritéria se vztahují na odvětví, která jsou zodpovědná za téměř 80 % přímých emisí skleníkových plynů v Evropě.

V souboru pravidel však nápadně chybí dva zdroje energie: zemní plyn a jaderná energie. Komise odložila zásadní rozhodnutí o klasifikaci obou zdrojů kvůli hlubokým neshodám mezi zeměmi EU.

Komisař Hahn však zdůraznil, že členské státy nesmějí jaderné elektrárny dotovat penězi z fondu obnovy. Zemní plyn je rovněž vyloučen z nadcházející emise zelených dluhopisů, ačkoli existuje malá výjimka pro použití peněz z fondu obnovy. Peníze získané prostřednictvím tradičních (nikoliv zelených) dluhopisů lze použít na financování iniciativ v oblasti plynu, které slouží k přechodu na nízkouhlíkové hospodářství.

Otázka kolem budoucnosti jaderné energie, která vyrábí přibližně 25 % elektřiny v EU, se rýsuje jako jedna z nejintenzivnějších a nejrozporuplnějších debat následujících měsíců.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.