Strašák v podobě ekonomické recese je stále všudypřítomná záležitost. Je to snad jedno z nejčastějších témat, které se neustále dokola probírá. Přitom hospodářský útlum nikde. Jak je to možné?

Ekonomika je totiž jako živý organismus. Takže je i stejně komplikovaná. Proto je začátek a průběh každého hospodářského útlumu krapet jiný než u těch předešlých. Přesto ale můžeme pracovat s různými ukazateli a teoriemi, které nás před hospodářským poklesem dopředu varují. Pojďme se tedy na to podívat a vysvětlit si, proč recese ještě neudeřila. A udeří vůbec? A jak se chránit proti nepříznivým dopadům?

Jak se chránit proti recesi?

Z recese se bohužel stalo tolik omílané téma, že drobní investoři už tuto hrozbu ani moc neberou vážně. Alespoň já mám z toho takový pocit, jak sleduji na sociálních sítích. Dokonce i někteří ekonomové a analytici jsou poměrně “růžoví”. Přitom je to opus magnum investování.

Inteligentní investor musí být na hospodářský propad připravený. Když není, utrpí těžké ztráty. Historie nás učí, že být na konci hospodářského cyklu silně zainvestován v tzv. růstových akciích během útlumu vyústí ve velké ztráty.

Naopak se dá chránit pomocí defenzivních titulů, mezi které patří hodnotové akcie typu Coca-Cola, McDonald’s a Chevron. I když já osobně považuji skoro celý americký akciový trh za hrozně nafouknutý, a proto se snažím hledat příležitosti i jinde. O čemž časem bude i samostatný článek.

Další možností je expozice vůči dluhopisovému trhu nebo trhu se zlatem. Nejjednodušší možností jsou ETF zaměřené na dluhopisové trhy, zlaté doly nebo zlato jako takové. Defenzivní strategie ale automaticky neznamená, že budete během krize ziskoví. Spíš vám papírové ztráty z růstových titulů defenzivní tituly vykompenzují nebo propad nebude tak výrazný. Samozřejmě se na tom dá i vydělat, ale museli byste být hodně defenzivní a šikovní.

Recese s největší pravděpodobností udeří, ale počkáme si

Nejčastější otázkou je, kde se ta recese vlastně toulá. Proč to tak dlouho trvá? Těch důvodů je určitě celá řada. Trh práce je v USA mnohem více odolný, pořád je velký přebytek úspor z období expanzivních měnových a fiskálních politik v podobě téměř nulových úrokových sazeb, kvantitativního uvolňování a tzv. stimulus checks.

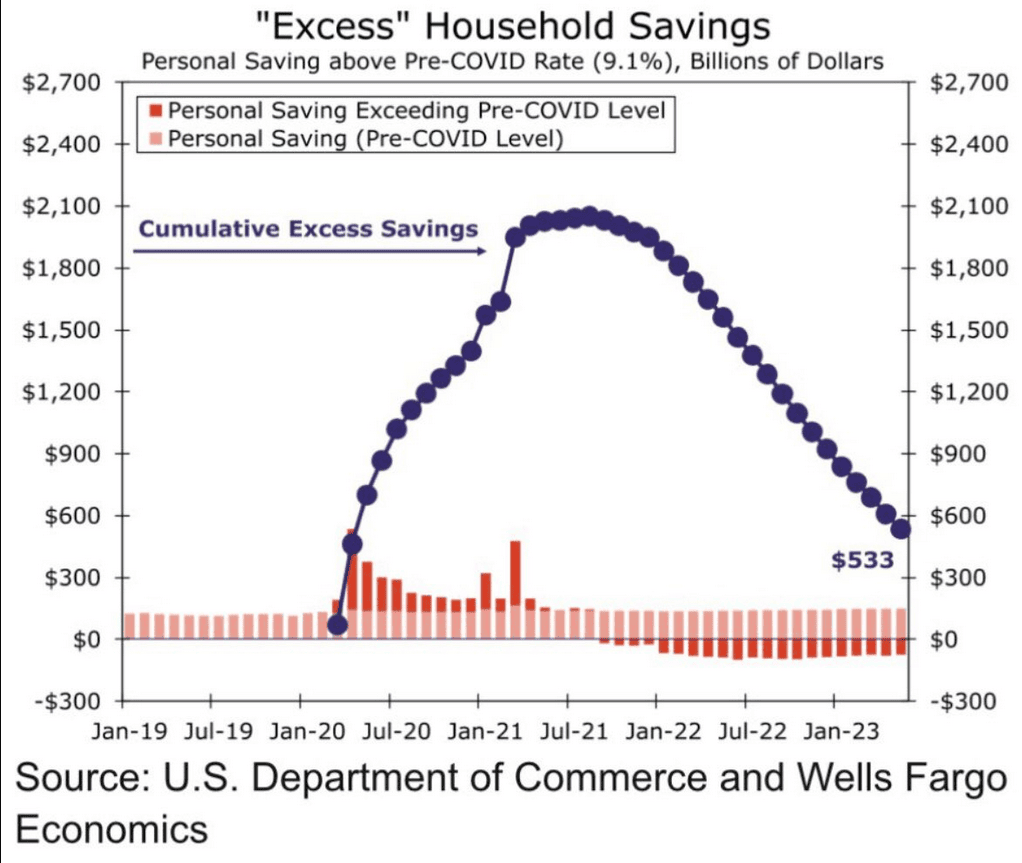

Jak ale vyplývá z přiloženého grafu, přebytek úspor domácností strmě klesá. Čím nižší úspory, tím menší poptávka domácností.

Zdroj: linkedin.com

Přebytek úspor domácností v USA

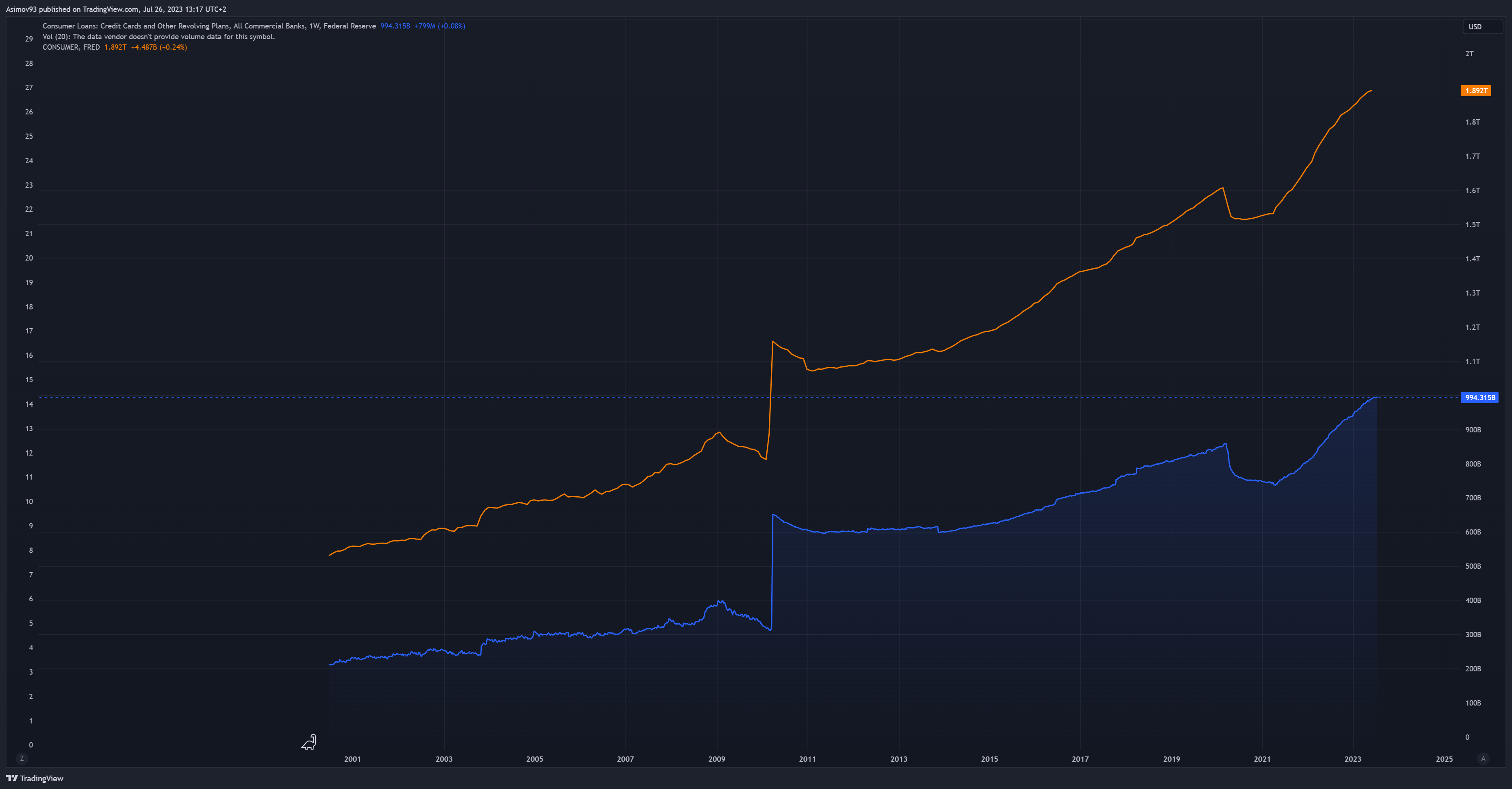

Dalším často zmiňovaným faktorem je expanze spotřebitelských úvěrů ze strany kreditních společností a komerčních bank. Přestože je úrok z kreditek zhruba na 22 %, kumulovaný objem spotřebitelských úvěrů soustavně vytváří nová historická maxima. A to právě drží poptávku stále silnou. Zároveň je to ovšem časovaná bomba.

Zdroj: tradingview.com

Spotřebitelské úvěry z kreditek (modrá) a spotřebitelské úvěry od komerčních bank

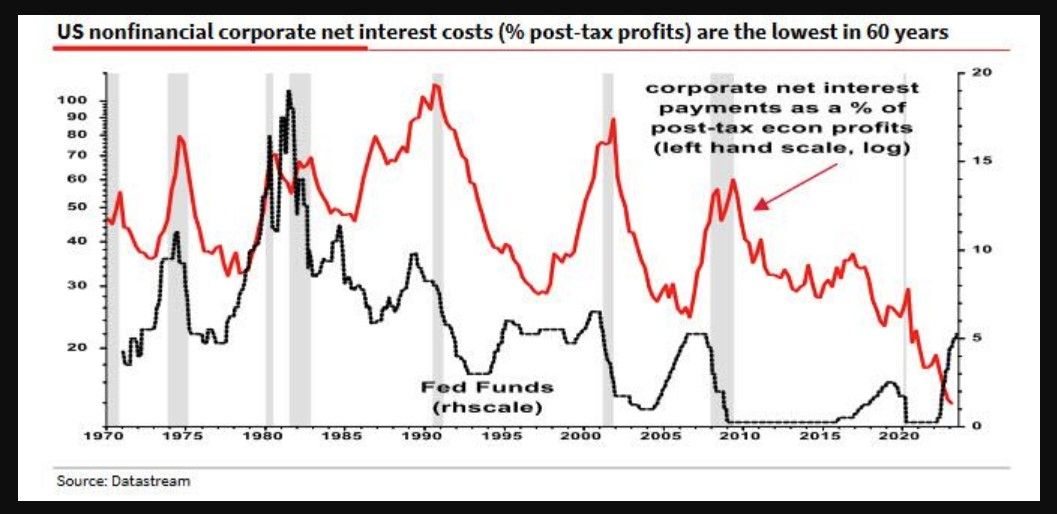

Na následujícím grafu máme dvě křivky. Jedna reprezentuje vývoj základní úrokové sazby ve Spojených státech a druhá vývoj nákladů na úrokové platby.

Když se podíváte pořádně , zjistíte, že něco nehraje. S posledním růstem úrokových sazeb totiž náklady na platby úroků klesají. To vypadá na první pohled jako ekonomický nesmysl. Jelikož s růstem úrokových měr by měly náklady na obsluhu dluhu růst.

Vysvětlení spočívá ve formálních a neformálních smlouvách v ekonomice. Polopaticky řečeno, firmy těží z toho, že mají fixace ještě z doby, kdy byly sazby velmi nízké. Proto často opakuji, že negativní efekt vyplývající z restrikcí má na ekonomiku jisté zpoždění.

Zdroj: datastream.com

Náklady na úrokové platby

Argumenty pro příchod recese

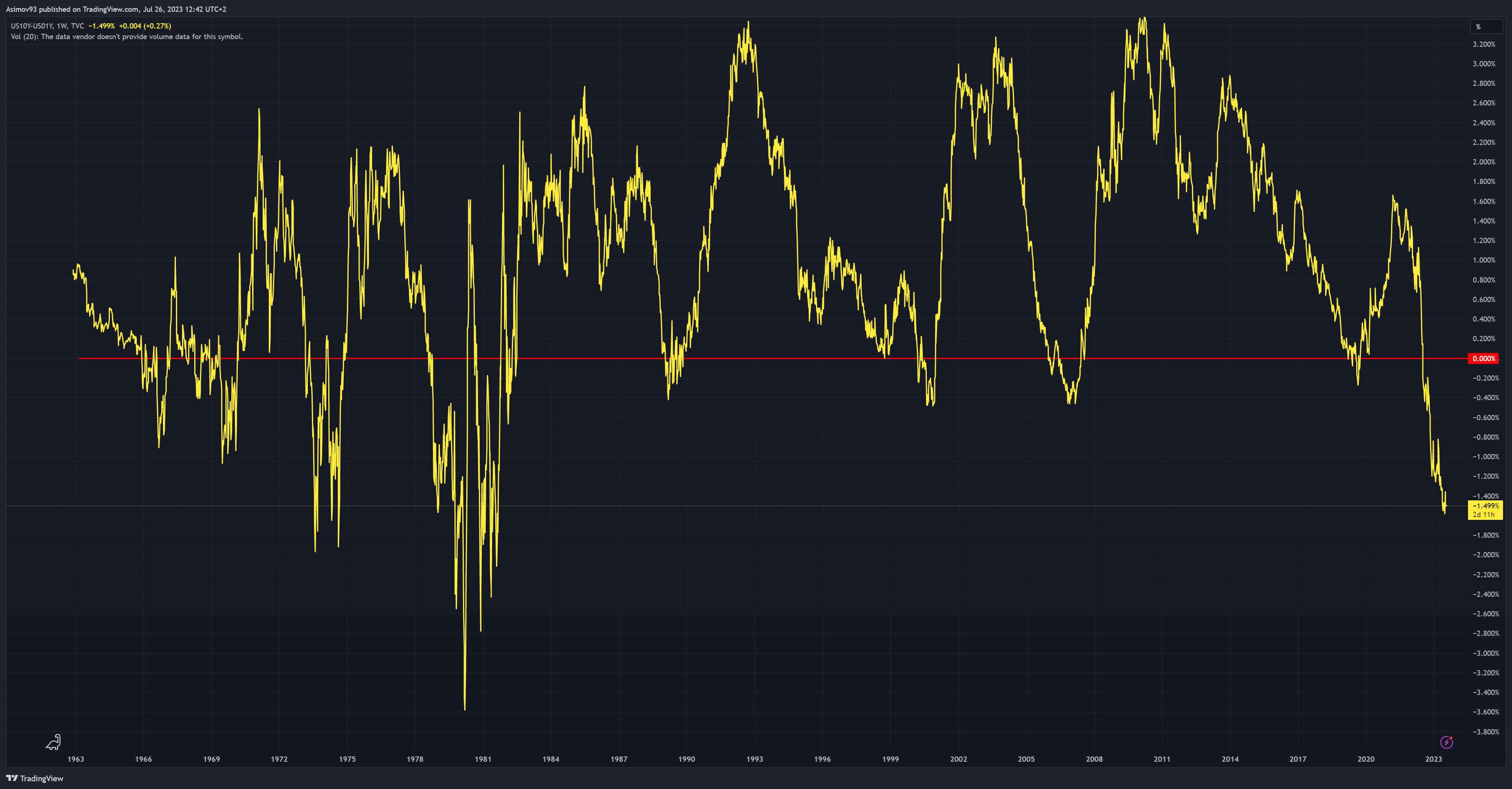

Asi nejčastějším argumentem pro příchod recese je převrácená výnosová křivka. V tomto případě hledíme na spread u 10letých a 1letých výnosů amerických federálních dluhopisů. Když je spread záporný, znamená to řečenou inverzi výnosové křivky.

Důvěra ve výnosovou křivku vyplývá zase z historické zkušenosti a ekonomické teorie. Převrácená výnosová křivka dokázala předpovědět sedm předešlých recesí. Mimoto je inverze hrozně hluboká. Přesto mnozí považují tento indikátor za nespolehlivý.

Zdroj: tradingview.com

Inverze výnosové křivky

Výnosy na krátkém konci (krátkodobých splatností) výrazně převyšující výnosy na dlouhém konci (dlouhodobé splatnosti) reprezentují očekávaní dluhopisového trhu ohledně dohledné budoucnosti.

Když očekáváte, že brzy přijde recese, chcete vyšší výnos (kvůli vyššímu riziku). Navíc je vysoká inflace, za kterou též chcete kompenzaci. Naopak u dlouhodobých splatností takový výnos nepoptáváte, protože předpokládáte, že inflace časem klesne. A nízká inflace může implikovat recesi.

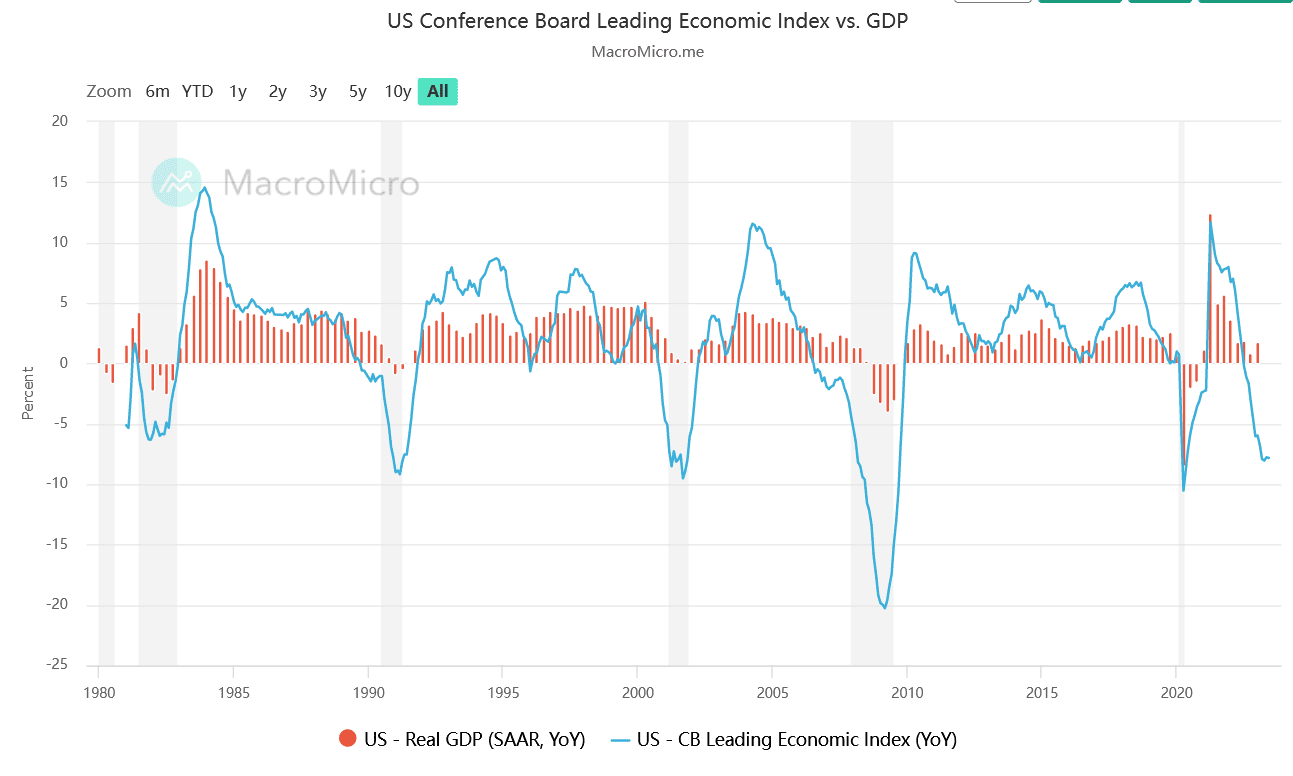

Následujícím argumentem pro příchod recese je vcelku robustní ukazatel v podobě předstihového indikátoru tzv. Leading Economic Index vs. GDP. Robustní proto, neboť obsahuje asi deset ukazatelů. Z přiloženého grafu vyplývá, že se hodnoty dávno dostaly do oblasti, kde v historii začínal hospodářský pokles.

Zdroj: macromicro.me

US leading economic indicator

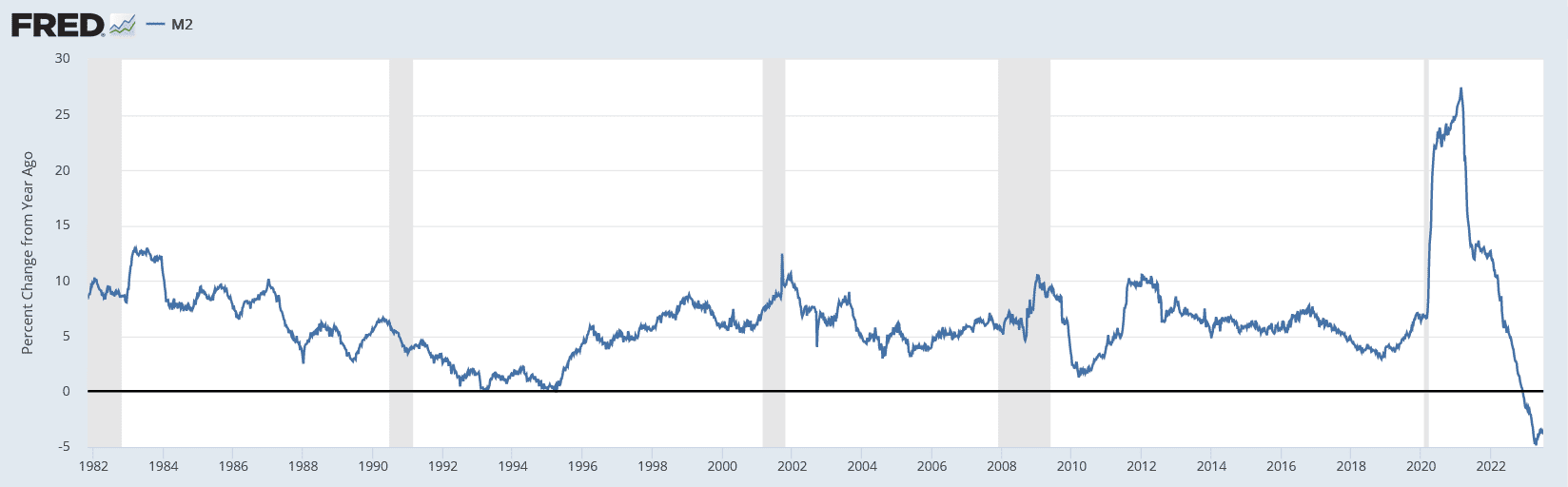

Posledním argumentem je vývoj peněžního agregátu M2, který zaznamenal obrovský pokles. Když v historii došlo k tak masivní kontrakci v peněžní zásobě, bez recese se to neobešlo.

Během roku 2020 se vytvořilo ohromné množství peněz. A na těchto nových penězích je podstatná část hospodářství závislá. Jakmile likvidita začne mizet, spousta ekonomických subjektů začne mít problémy.

Zdroj: fred.org

Peněžní agregát M2

Závěrem

Nikdo nemáme křišťálovou kouli, takže s jistotou netušíme, kdy a s jakou silou může recese udeřit. Víme jen, že plný restriktivní efekt vyplývající z dřívějšího růstu sazeb reálná ekonomika začne pociťovat až během druhé poloviny letošního roku. Dovolím si tudíž konstatovat, že s největší pravděpodobností je hospodářský pokles nevyhnutelný. Každý hospodářský cyklus je zakončen očistným procesem, který ale nenastal. Proč bychom potom měli kalkulovat se scénářem, který ten očistný proces vynechá?

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.