FinexAkcieHodnotové vs. růstové akcie: Které investice jsou pro vás vhodnější a přinesou vám bohatství?

Hodnotové vs. růstové akcie: Které investice jsou pro vás vhodnější a přinesou vám bohatství?

Chcete investovat do akcií, ale nevíte, zda zvolit hodnotové nebo růstové tituly? Zjistěte, která investiční strategie vám přinese větší zisky! Která volba je pro vás ta pravá?

V tomto článku si prvně vysvětlíme, co to vlastně hodnotové a růstové akciové tituly jsou, a poté přistoupíme k tomu, jak si stojí ve srovnání a jak si mezi růstovými a hodnotovými akciemi vybrat.

Hodnotové vs. růstové akcie v kostce

Hodnotové akcie jsou z hlediska tradičních oceňovacích měřítek levnější, stabilní a často dividendy vyplácející tituly. Růstové akcie charakterizuje vyšší cenový růst, ale jsou více volatilní a nevyplácejí dividendy.

Investoři do hodnotových akcií preferují stabilitu a dividendy, zatímco investoři do růstových akcií upřednostňují vysoký růstový potenciál.

Hodnotové akcie se lépe drží v dobách ekonomické stability, zatímco růstové akcie vynikají během ekonomické expanze.

Hodnotové akcie jsou méně rizikové a stabilnější, zatímco růstové akcie nabízejí potenciálně vyšší návratnost, ale za cenu vyššího rizika.

Hodnotové akciovétituly (value stocks) jsou charakteristické tím, že je jejich cena prismatem fundamentálního ukazatele nízká.

Vůbec nejčastěji se používá ukazatel P/E. U hodnotových akcií je mimo jiné typické, že pravidelně vyplácejí dividendu.

Když už jsme si zmínili Benjamina Grahama, v jeho slavné publikaci Inteligentní investor si nelze nevšimnout, že dividendy jsou jedním z hlavních atributů pro posouzení jednotlivých titulů.

Už je to nějaká doba, co jsem tu knihu četl, ale zpětně mám dojem, že pro něj jakoby neexistovaly akcie, z jejichž držení dividendový výnos neplyne.

Minimálně je dost upozaďoval. A skutečně pro mnohé investory postrádá logiku nakupovat akcie, které jsou bez dividendy.

Častým argumentem totiž je, že část zisku by měla automaticky plynout právě k akcionářům.

Když se tak neděje, zisk spíše končí v kapsách manažeru firem, nebo v nesmyslných projektech, aby se zisk nějakým “zprofanovaným” způsobem využil – častým příkladem jsou různé akvizice, které jsou dlouhodobě velmi nákladné.

Proto je lepší, když určitá část zisku jde do kapes akcionáře.

Naopak růstovéakcie (growth stocks) jsou charakteristické mnohem vyšším cenovým růstem, než je průměrný růst trhu – leč v krizích zase na oplátku ztrácejí mnohem rychleji svou cenu.

Čili nejsou tolik cenově stabilní jako hodnotové akcie. Vzhledem k vyššímu budoucímuočekávanémuzisku se proto růstové akcie obchodují za vyšší ceny v porovnání se základními fundamentálními veličinami než hodnotové akcie.

Respektive mají třeba zmiňované P/E na mnohem vyšších hodnotách a přesto je investoři nakupují.

Investoři preferující růstové tituly mají totiž opačnou logiku a považuji za správné, když si podnik celý zisk nechá.

Může jej totiž použít na reinvestice a akvizice, což je další stimul pro růst obratu a zisku. Nebo mají podniky ještě možnost zpětných odkupů akcií, což je prakticky to samé jako dividenda.

Zpětným odkupem se sníží nabídka obchodovatelných akcií na trhu (roste tak zisk na akcii), takže potenciál kapitálového výnosu na těchto akciích pro investora vzroste.

Info

Oba přístupy tedy mají svou logiku a asi záleží na preferencích investora a jeho povahových vlastnostech.

Dovolím si ještě upozornit, že existují situace, kdy pomyslné nůžky nejsou mezi třídami příliš rozevřené. V období finančních bublin je možné sledovat, že fundamentální veličiny, jako je P/E, jsou u hodnotových a růstových akciích hodně podobné.

Srovnání hodnotových a růstových akcií

Výkonnost v různých tržních podmínkách

Hodnotové akcie a růstové akcie se liší ve své výkonnosti v různých tržních podmínkách.

Hodnotové akcie, které jsou obvykle spojeny se zavedenými společnostmi (často blue chip akcie nebo dividendové akcie), mají tendenci dobře fungovat v období ekonomické stability a růstu.

Tyto akcie charakterizují stabilní výnosy a často poskytují dividendy, což je atraktivní pro investory hledající konzistentní výnosy a pasivní příjem.

Na druhé straně růstové akcie, které patří společnostem s vysokým potenciálem růstu, jsou obvykle úspěšnější v obdobích ekonomické expanze a optimismu na trhu.

Růstové společnosti reinvestují své zisky do růstu, což vede k rychlému nárůstu ceny akcií.

V dobách ekonomické nejistoty nebo recese mají hodnotové akcie tendenci být méně volatilní než růstové akcie. Hodnotové akcie, s jejich nižšími cenami a stabilními výnosy, mohou nabídnout bezpečnější přístav.

Naproti tomu růstové akcie mohou v těchto obdobích ztratit na hodnotě více, protože investoři mohou být méně ochotní platit vysoké ceny za potenciální budoucí růst, když je ekonomická budoucnost nejistá.

Hodnotové akcie jsou považovány za méně rizikové než růstové akcie. Jsou to obvykle akcie zavedených společností s dlouhou historií stabilních výnosů a silné finanční pozice.

Investoři do hodnotových akcií se často spoléhají na historickou výkonnost a stabilitu těchto společností.

Hodnotové akcie bývají méně volatilní a poskytují stabilní dividendy, což může být atraktivní pro investory hledající nižší riziko a stabilnější výnosy.

Růstové akcie s vyšším podstoupeným rizikem, ale také nabízí potenciálně vyšší návratnost investice. Tyto akcie patří společnostem, které často reinvestují své zisky zpět do podnikání místo toho, aby vyplácely dividendy.

Tímto způsobem růstové společnosti usilují o rychlý růst a expanzi. Investoři do růstových akcií doufají, že hodnota těchto akcií výrazně vzroste, jakmile společnosti dosáhnou svého růstového potenciálu.

Na které ukazatele je důležité se zaměřit při identifikaci hodnotových a růstových akcií

Pro identifikaci hodnotových akcií se často používají ukazatele jako P/E ratio (price-to-earnings ratio), P/S ratio (price-to-sales ratio), P/B ratio (price-to-book ratio) a dividendový výnos.

Nízká P/E, P/S a P/B ratia mohou naznačovat, že akcie je podhodnocená a může představovat hodnotovou investici.

Vysoký dividendový výnos je dalším znakem hodnotové akcie, protože tyto společnosti často vyplácejí značné dividendy.

Růstové akcie lze identifikovat pomocí ukazatelů jako rychlý růst tržeb, vysoký růst zisků a silný růst volného cash flow.

Tyto ukazatele naznačují, že má společnost vysoký potenciál růstu a investoři jsou ochotni platit vyšší cenu za akcie této společnosti v očekávání budoucích výnosů.

Dalším ukazatelem může být vysoký poměr P/E, což naznačuje, že investoři mají velká očekávání ohledně budoucího růstu zisků společnosti.

TIP

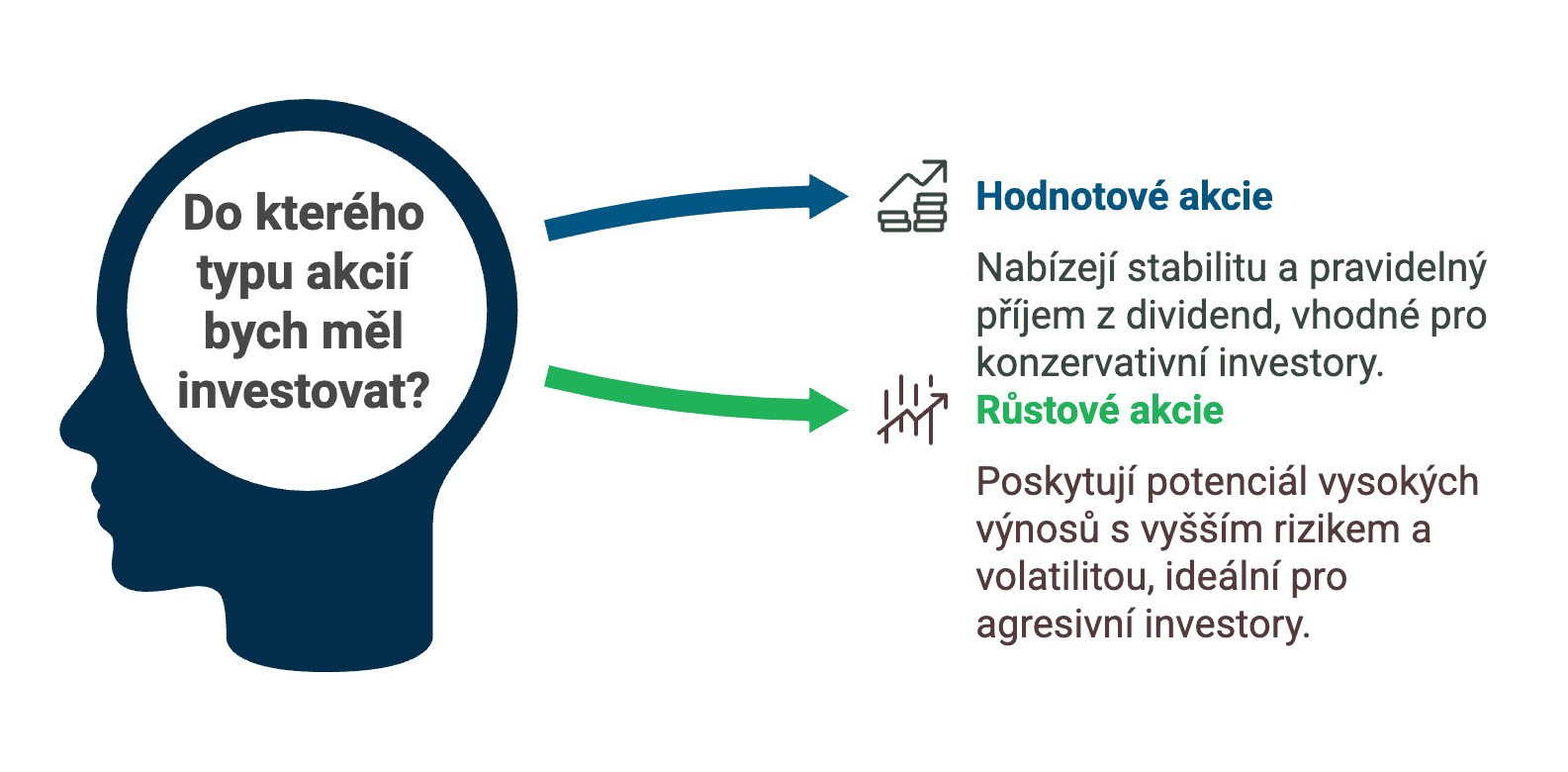

Porovnání hodnotových a růstových akcií ukazuje, že každá kategorie má své výhody a nevýhody a je vhodná pro různé typy investorů.

Hodnotové akcie nabízejí stabilitu a pravidelný příjem z dividend, což je atraktivní pro konzervativnější investory. Naopak růstové akcie poskytují potenciál pro vysoké výnosy, ale za cenu vyššího rizika a volatility.

Rozhodnutí mezi investováním do hodnotových nebo růstových akcií by tak mělo záviset na individuálních investičních cílech, toleranci k riziku a investičním horizontu investora.

Do kterého typu akcií bych měl investovat?

Jak vybrat mezi hodnotovými a růstovými akciemi?

Rozhodování mezi investicí do hodnotových nebo růstových akcií závisí na několika faktorech.

V této části se zaměříme na tři klíčové aspekty, které mohou ovlivnit vaše rozhodnutí: investiční cíle a horizont, rizikový profil investora a makroekonomické faktory a tržní cykly.

Každý z těchto faktorů hraje důležitou roli při výběru správného investičního přístupu.

Investiční cíle a horizont

Investiční cíle a časový horizont jsou klíčovými faktory při rozhodování mezi hodnotovými a růstovými akciemi. Zde jsou některé aspekty, které je třeba zvážit:

Investiční cíle:

Vaše investiční cíle určí, zda jsou pro vás vhodnější hodnotové nebo růstové akcie. Pokud je vaším cílem generovat stabilní příjem a uchovat kapitál, hodnotové akcie mohou být lepší volbou díky svým dividendovým výnosům a stabilnímu růstu.

Pokud se na druhé straně zaměřujete na růst kapitálu a jste ochotni podstoupit vyšší riziko, růstové akcie mohou nabídnout vyšší potenciál pro výrazné kapitálové zisky.

Investiční horizont:

Délka času, po který plánujete držet své investice, je rovněž důležitá.

Hodnotové akcie jsou často atraktivní pro investory s kratším investičním horizontem, protože tyto akcie mohou poskytovat stabilní výnosy a odolávat tržním výkyvům.

Růstové akcie mohou být atraktivnější pro investory s delším časovým horizontem, kteří jsou ochotni čekat na realizaci růstového potenciálu společnosti.

Info

Například, mladší investor s dlouhým časovým horizontem může preferovat růstové akcie, protože má dostatek času na překonání volatility a využití dlouhodobého růstu.

Naopak, starší investor blížící se důchodu může preferovat hodnotové akcie, které poskytují stabilní příjem z dividend.

Rizikový profil investora

Rizikový profil investora je dalším důležitým faktorem při rozhodování mezi hodnotovými a růstovými akciemi. Zde jsou některé aspekty, které je třeba zvážit:

Tolerance k riziku: Investoři s nižší tolerancí k riziku by mohli preferovat hodnotové akcie, které mají tendenci být méně volatilní a poskytují stabilní výnosy. Naproti tomu investoři s vyšší tolerancí k riziku by mohli být ochotni podstoupit vyšší volatilitu růstových akcií výměnou za potenciálně vyšší výnosy.

Diverzifikace portfolia: Mnoho investorů kombinuje hodnotové a růstové akcie ve svém portfoliu, aby vyvážili riziko a výnos. Tento přístup může poskytnout výhody obou typů akcií a snížit celkové riziko portfolia.

TIP

Představte si rizikový profil jako vaši osobní míru ochoty vsadit se. Pokud máte rádi sázky na jistotu a chcete mít klidné spaní, hodnotové akcie jsou jako sázka na zavedené závodníky.

Pokud jste ochotni podstoupit vyšší riziko pro šanci na velkou výhru, růstové akcie jsou jako sázení na mladé, nadějné talenty.

Makroekonomické faktory a tržní cykly

Makroekonomické faktory a tržní cykly také hrají zásadní roli při výběru mezi hodnotovými a růstovými akciemi. Některé aspekty, které je třeba zvážit, zahrnují:

Ekonomický růst a inflace:

Hodnotové akcie mají tendenci fungovat lépe v prostředí stabilního ekonomického růstu a nízké inflace.

Tyto akcie patří společnostem, které jsou méně citlivé na ekonomické cykly a poskytují stabilní výnosy.

Naopak růstové akcie mohou lépe fungovat v obdobích silného ekonomického růstu a mírné inflace, kdy společnosti mohou rychle růst a expandovat.

Úrokové sazby:

Úrokové sazby mají významný dopad na výkon hodnotových a růstových akcií.

Když úrokové sazby rostou, hodnotové akcie mohou být atraktivnější, protože stabilní dividendy mohou nabídnout vyšší výnosy ve srovnání s jinými investičními nástroji.

Naopak, růstové akcie mohou trpět vyššími úrokovými sazbami, protože jejich vysoké ocenění je často založeno na budoucích ziscích, které mohou být méně atraktivní při vyšších diskontních sazbách.

Tržní cykly:

Trh prochází cykly expanze a recese, což ovlivňuje výkon hodnotových a růstových akcií.

V obdobích tržní expanze mohou růstové akcie nabídnout vysoké výnosy, protože investoři jsou ochotni platit za budoucí růst. V obdobích tržní nejistoty nebo recese naopak hodnotové akcie nabídnou stabilnější výnosy a menší volatilitu.

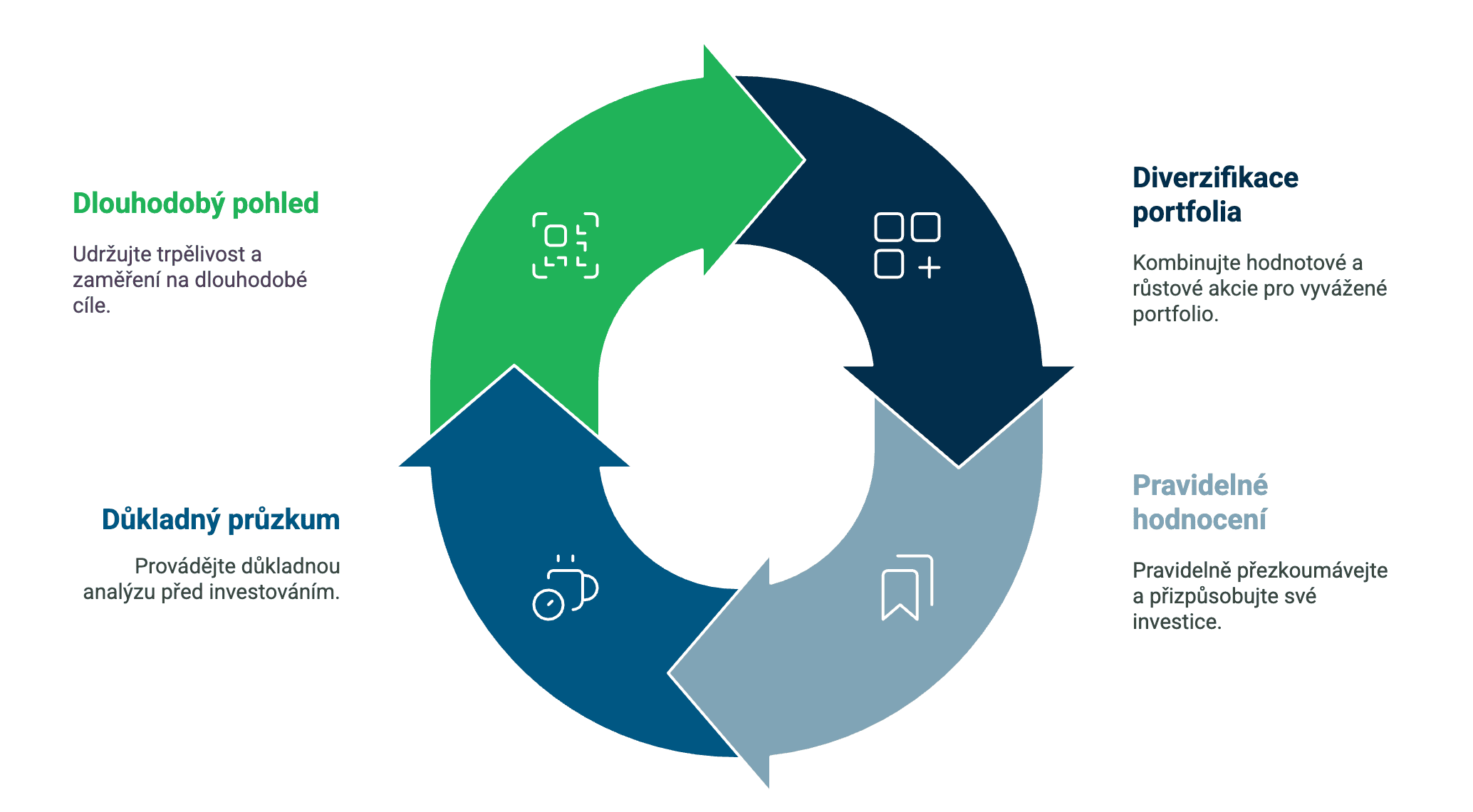

Na závěr pro vás máme ještě několik praktických tipů, které vám mohou pomoci při rozhodování mezi hodnotovými a růstovými akciemi:

Diverzifikace portfolia: Zvažte kombinaci hodnotových a růstových akcií ve svém portfoliu. Tento přístup může pomoci snížit riziko a zvýšit potenciální výnosy tím, že využijete výhod obou typů akcií.

Pravidelné hodnocení a přizpůsobení portfolia: Pravidelně revidujte své investiční portfolio a přizpůsobujte ho měnícím se tržním podmínkám a vašim investičním cílům. Buďte připraveni upravit svou strategii v reakci na ekonomické změny a tržní cykly.

Průzkum a analýza: Před investováním do hodnotových nebo růstových akcií provádějte důkladný průzkum a analýzu zahrnující jak fundamentální analýzu, tak prvky technické analýzy. Zaměřte se na finanční ukazatele, výkonnost společnosti, a makroekonomické faktory, které mohou ovlivnit vaše investiční rozhodnutí.

Dlouhodobý pohled a trpělivost: Bez ohledu na to, zda investujete do hodnotových nebo růstových akcií, mějte na paměti dlouhodobý pohled a buďte trpěliví. Investice do akcií mohou být volatilní a vyžadují čas na realizaci svého plného potenciálu.

Cyklus efektivního investování

Slovo závěrem

Z tohoto článku, který porovnává hodnotové a růstové akcie, byste si měli hlavně odnést, že obě třídy akciových titulů mají svá určitá specifika, dle kterých se každý investor může individuálně rozhodnout.

Určitě nelze tvrdit, že hodnotové investování je rozumnější, a naopak. Obě metody mají svou logiku s velmi validními argumenty. Pak je to skutečně spíše o osobních preferencích a povahových vlastnostech investora – např. tolerance investičního rizika, hledání pasivního příjmu atd.

Někdo má rád prostě větší stabilitu a jistou dividendu. Jiní nemají problém s mnohem větší volatilitou, hlavně ať kurz jejich akcií rychle stoupá. Samozřejmě je možnost jít střední cestou a kombinovat.

FAQs – Na co se nejčastěji ptáte

Co jsou hodnotové, a naopak růstové akcie?

Hodnotové akcie jsou akcie, jejichž cena je nízká podle fundamentálních ukazatelů a často vyplácejí dividendy.

Růstové akcie jsou akcie s vysokým potenciálem růstu cen, které obvykle nevyplácejí dividendy a reinvestují zisky do dalšího růstu. Růstové akcie jsou volatilnější a nevyplácejí dividendy.

Kdy je vhodné investovat do hodnotových akcií?

Hodnotové akcie jsou vhodné investice v obdobích ekonomické stability a růstu, kdy poskytují stabilní výnosy a pasivní příjem z dividend.

Kdy je vhodné investovat do růstových akcií?

Růstové akcie jsou výhodné v obdobích ekonomické expanze a optimismu, kdy společnosti rychle rostou a zvyšují svou hodnotu.

Jaké ukazatele jsou důležité pro hodnotové akcie a jaké pro růstové akcie?

Pro hodnotové akcie jsou důležité nízké hodnoty ukazatelů jako P/E ratio, P/S ratio, P/B ratio a dividendový výnos.

Pro růstové akcie jsou naopak důležité ukazatele jako rychlý růst tržeb, vysoký růst zisků, silný růst volného cash flow a často je charakterizuje vysoké P/E ratio.

Které akcie jsou méně rizikové?

Hodnotové akcie jsou považovány za méně rizikové díky své stabilitě a pravidelným dividendám.

Proč růstové akcie nevyplácejí dividendy?

Růstové akcie reinvestují své zisky do dalšího růstu a expanze, což zvyšuje jejich potenciál růstu cen.

Další zdroje informací:

eToro (Rozdíly mezi hodnotovými a růstovými akciemi)

J&T Banka (Růstové vs. hodnotové akcie. Poznáte rozdíl?)

RoboMarkets (Co je Hodnotové investování – Value investing)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.