První obětí rychlého zvedání sazeb se poměrně překvapivě staly americké regionální banky. Označení “regionální“ je však zavádějící, protože si intuitivně představíme nějaké zapadlé peněžní instituce na americkém venkově. Ve skutečnosti to znamená, že se banka napřed etablovala v jednom americkém státu – regionu a následně expandovala i mimo něj.

V případě Silicon Valley Bank šlo i o expanzi do zahraničí, kde měla desítku poboček. Regionální banky dokážou lépe přizpůsobit nabídku místnímu obyvatelstvu. Na trhu s půjčkami mají 50% podíl, takže nejde o zanedbatelný segment. Jejich potíže tím pádem představují velký finanční problém pro celý bankovní sektor v USA.

Nerealizovatelné ztráty na amerických státních dluhopisech

Pro pochopení důvodu, proč banky krachují, je nezbytné mít základní představu o tom, jak funguje dluhopis.

Když si koupím desetiletý americký dluhopis, dostávám každý rok předem definovaný úrok. Ten je z velké části určený měnovou politikou amerického Fedu. Nyní v době zvedání úrokových sazeb tento úrok roste. Investor do dluhopisů má prakticky dvě možnosti. Buď bude každý rok pobírat úrok a počká po celou dobu splatnosti, kdy mu dlužník vrátí celou částku, anebo se může pokusit dluhopis prodat na sekundárním trhu před vypršením doby jeho splatnosti. Dluhopisy s vysokým ročním úrokem mají samozřejmě vyšší cenu než ty, jejichž roční výnos je menší. Jelikož žijeme v době zvedání úrokových sazeb, ztrácejí staré dluhopisy rychle na své hodnotě.

Porozumět bankovním rozvahám vyžaduje dlouholeté studium a velkou praxi. Proto věc zjednodušme vysvětlením, že americké banky měly ve vedení účetnictví sdluhopisy dvě položky. První byly dluhopisy určené k obchodování a druhou skupinu pak představovaly dluhopisy určené k držení až do konce jejich splatnosti. Americké regionální banky tak u této druhé položky měly obrovské nerealizované ztráty, avšak ve svém účetnictví je neuváděly, protože šlo o ztráty virtuální, ke kterým by došlo v případě okamžitého prodeje dluhopisů.

Ztráta důvěry v banku

Nerealizované ztráty na amerických dluhopisech jsou důležitým elementem současné bankovní krize v USA. Všechny krachy bank mají společného jmenovatele. Klienti se rozhodnou v jeden moment vybrat si své vklady (run na banku).

Vzroste-li požadavek na výběry nad jejich obvyklou výši, banka musí sáhnout do svých rezerv, jež se z velké části skládají právě z amerických dluhopisů. Jejich nuceným prodejem banky obrovsky tratí.

To byl právě hlavní důvod pádu SVB. Fed přišel s dočasným řešením, kdy měl bankám ručit výkup dluhopisů nikoliv za tržní, ale nominální ceny. Jak ovšem ukazuje případ First Republic Bank, ani toto řešení krach neodvrátilo.

Příběh First Republic Bank

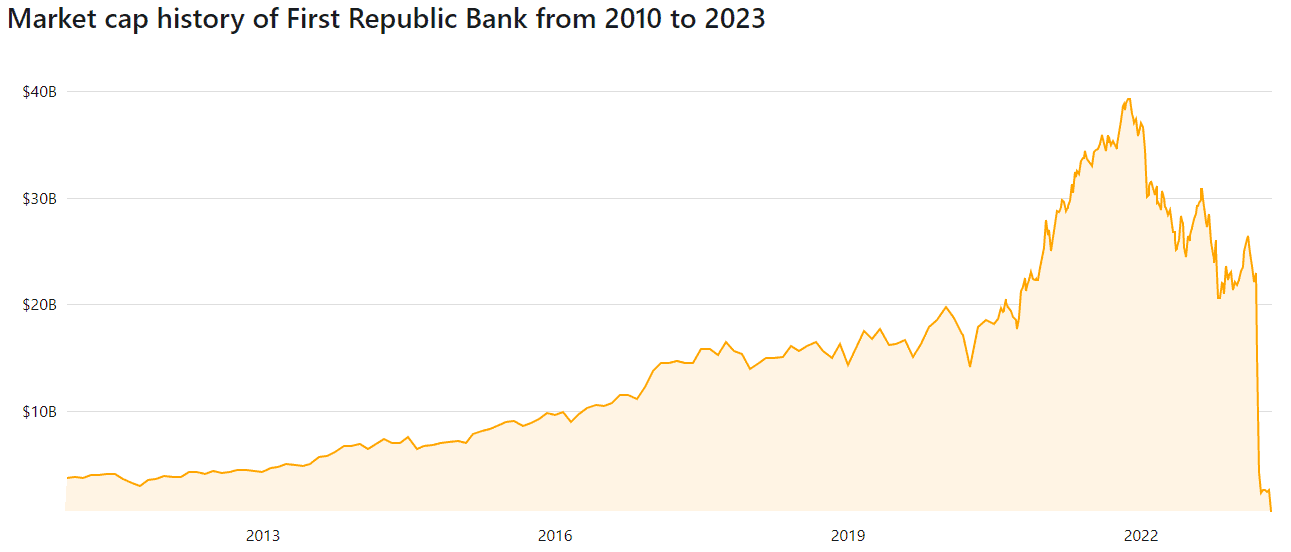

U First Republic Bank nešlo o žádného bankovního drobečka. V dobách její největší slávy na podzim 2021 se burzovní kapitalizace banky blížila k 40 miliardám amerických dolarů. To je dnes přibližně stejná kapitalizace jako u Danone, First Abu Dhabi Bank, dividendového krále Realty Income nebo Autodesk.

O potížích First Republic Bank se začalo spekulovat prakticky ve stejnou dobu jako u SVB. Největší bankovní domy chtěly trhy uklidnit, a tak na účet banky složily 30 miliard amerických dolarů, aby zajistily požadavky klientů na výběry.

Zdroj: companiesmarketcap.com

Vývoj burzovní kapitalizace First Republic Bank

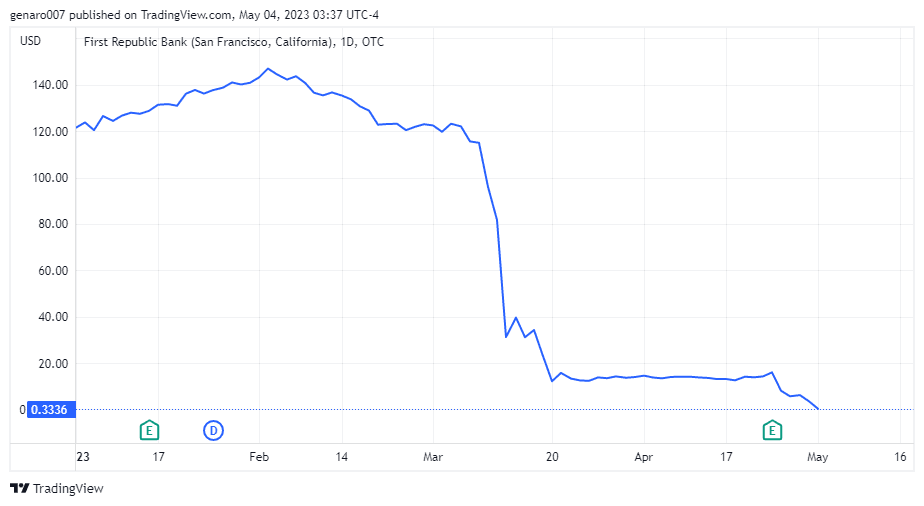

Ani to však nestačilo. Banku položilo zveřejnění výsledků za první letošní čtvrtletí. Z nich vyplynulo, že klienti si vybrali přes 100 miliard, což představuje asi 40 % všech vkladů. Akcie se znovu propadly. O víkendu regulátor trhu vyhlásil, že nad First Republic Bank je dohled a následně ji celou za 10,6 miliard koupila největší americká banka JP Morgan.

Zdroj: tradingview.com

Vývoj ceny akcií First Republic Bank od začátku roku

Zachránce JP Morgan

Přestože je příběh First Republic Bank úplně jiný než Credit Suisse, mají stejný konec. Banka střední velikosti byla pohlcena velkou bankou. Generální ředitel JP Morgan Jamie Dimon vidí v této koupi velkou příležitost, jelikož jeho banka takovou transakcí každoročně získá 500 milionů čistého zisku navíc.

Mezi Credit Suisse a First Republic Bank je však jeden velký rozdíl, a to ten, že druhá z nich nevlastnila kontroverzní finanční produkty a neměla za sebou velké ztráty z finančních operací. Jednoduše řečeno, First Republic Bank neměla snad žádné toxické produkty. JP Morgan je tak velká, že si může dovolit americké dluhopisy bezprostředně neprodávat a počkat si na konec jejich doby splatnosti. Nebo přesněji řečeno, doufejme, že je toho schopná.

Jamie Dimon prohlásil, že pádem First Republic Bank je bankovní krize u konce a lidé si konečně mohou oddychnout.

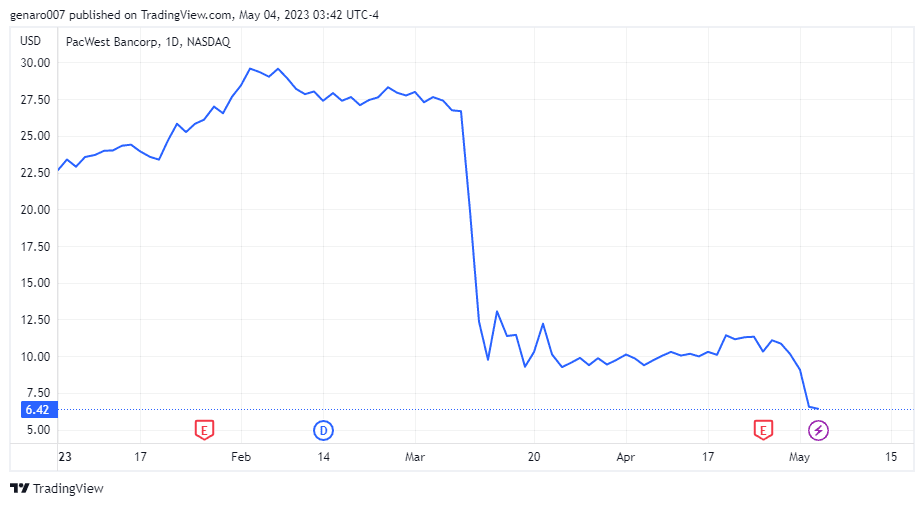

Možná nás podle něj sice čeká ještě pád jedné menší banky, ale to už by mělo být snad vše. Vzhledem k tomu, že i vedení First Republic Bank všechny uklidňovalo, že se nic neděje a situace je pod kontrolou, přičemž o týden později se banka ocitla v nucené správě, bral bych Dimonova slova s velkou rezervou.

Ohrožená peněžní instituce, kterou měl na mysli, je bezpochyby Pacific Western Bank. Její akcie od začátku roku ztratily přes 70 %. Velký pokles ceny akcií v krátkém časovém úseku je předehrou k bankovnímu krachu.

Zdroj: tradingview.com

Vývoj ceny akcií Pacific Western Bank od začátku roku

Závěr: Too big to fail?

Bankovní krize je bohužel systémový problém a možná je jen otázkou času, kdy se do potíží dostanou i velké banky. Ačkoliv mají větší možnosti, jak krizím odolávat, pokud se hospodářská situace rapidně zhorší, nebudou ušetřeny možná ani ony. Hodně se mluví o problémech Charles Schwab Bank, jež je osmá největší v USA. Není jisté, že by v případě jejího krachu dokázalo pět největších amerických bank převzít její aktivity, tak jako se to stalo u First Republic Bank. Navíc, kdyby k tomu došlo, vznikl by na americkém trhu nový finanční hegemon, který by však nebyl v dobré kondici. A otázkou je, kdo by pak tuto velkou superbanku zachraňoval.

Nynější bankovní krize má aktuálně potenciál změnit fungování celého současného systému. To je důvod, proč se vyhnout investování do amerických bank. Není totiž vůbec jisté, kde bude celý sektor za rok nebo dva.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.