FinexEkonomieCo to je stagflace a proč ji ekonomové považují za noční můru?

Co to je stagflace a proč ji ekonomové považují za noční můru?

Stagflace je ekonomický strašák, který kombinuje vysokou inflaci a nezaměstnanost s nulovým růstem. Přečtěte si, proč je tato kombinace tak nebezpečná.

Stagflace je makroekonomický pojem, který je charakterizován velmi negativnímiatributy, jež si v dnešním článku rozebereme.

Tento pojem jsem už mnohokrát “nakousl” ve svých článcích a analýzách, ale nikdy jsem mu nevěnoval samostatný článek, kde by bylo podrobně vysvětleno, o co se jedná.

Především si musíme uvést příklad z historie. Historie je totiž nejlepší učební pomůcka pro pochopení současnosti.

Co to je stagflace?

Stagflace

Stagflace je definována jako stav, kdy “řádí” vysoká inflace, nulový nebo záporný výstup ekonomiky a vysoká nezaměstnanost. Je to tedy vražedná makroekonomická kombinace, což je naprostým strašákem každého národohospodáře.

Jak už bylo řečeno, stagflace je mezi některými akademiky hodně diskutovaný makroekonomický pojem. Jedná se však také o diskutovanou problematiku, i mezi veřejností.

Stagflace je hodně zajímavá tím, že se jedná o stav, který je zcela v rozporu s keynesiánským teoretickým přístupem a v úplném rozporu s Phillipsovou křivkou, která je součástí keynesiánské ekonomické doktríny.

Dle keynesiánské ekonomie by taková situace neměla nikdy nastat. Jednoduše řečeno stagflace pro uvedený směr neexistuje, na základě teorie. Právě proto je stagflace častým zdrojem kritiky keynesiánství. Nebál bych se přirovnání k mýtické Achillově patě.

Info

Phillipsova křivka kalkuluje s nepřímou úměrou, kdy růst inflace způsobuje pokles nezaměstnanosti.

William Phillips popsané zjištění ze statistických dat publikoval v 50. letech minulého století. Netrvalo ovšem dlouho a nechvalně známá 70. léta ukázala, že jsou tyto závěry zcela chybné.

Stagflace ze 70. let

Právě 70. léta jsou ukázkovým příkladem, kdy inflace dosahovala horentních úrovní, ale nezaměstnanost zůstávala též vysoká. A jak vyplývá z předešlého textu, to je v přímém rozporu s keynesiánským přístupem. Proto se taky 70. léta někdy označují za období “krize keynesiánství“. Naopak je to hojné období na neoklasické ekonomy, jako je také známý Milton Friedman. Friedman byl dost možná nejhlasitějším kritikem Keynese.

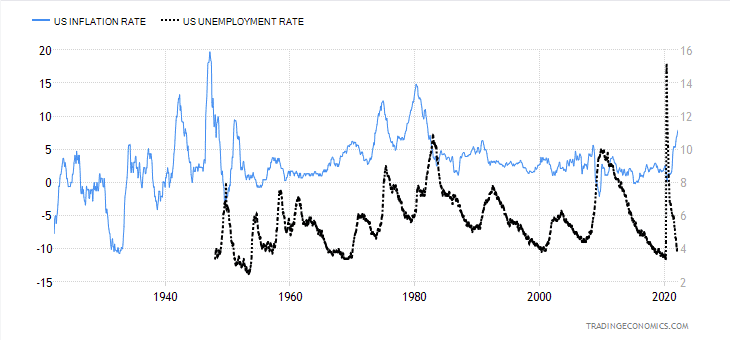

Zdroj: tradingeconomics.com

Inflace a nezaměstnanost v USA

Co se týká přiloženého grafu, když se podíváte pozorně, zjistíte, že skutečně v 50. letech nezaměstnanost obecně spíše klesala, jak rostla inflace. Ovšem v 70. letech nezaměstnanost naprosto přesně koreluje s růstem inflace. Proč někdy platí nepřímá úměra a jindy zase ne, nedokážeme přesně říct. Je to problematika, kterou akademičtí ekonomové řeší už desítky let.

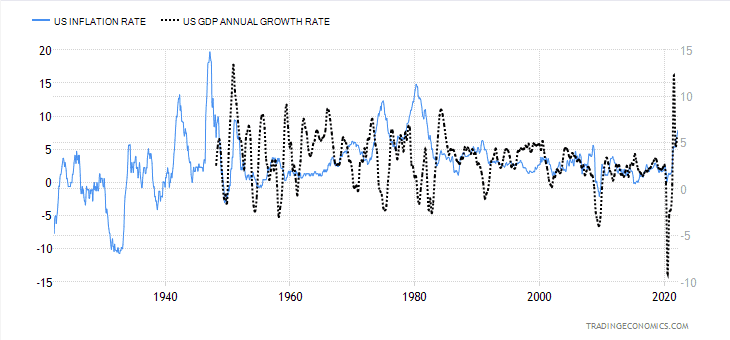

Zdroj: tradingeconomics.com

Inflace a změna HDP v USA

Druhý graf vizualizuje meziroční změnu HDP a inflace. Když se zase zaměříme na 70. a 80. léta, ihned vidíme, že vysoká inflace implikovala meziroční pokles v HDP.

Nízká inflace tolik nevadí, ale vysoká inflace je už problém – požírá marže podnikům a drtí koupěschopnost domácností.

Abych nezapomněl, ke stagflaci přispívá i restriktivní měnová politika centrální banky. Je to vlastně takový paradox, protože se jedná prakticky o jediný efektivní nástroj měnové autority, jak s inflací bojovat.

Růst úrokových sazeb utne investice a sníží poptávku. Firmy a domácnosti na jedné straně nemají dost peněžních prostředků a na straně druhé jejich stávající prostředky ztrácejí na hodnotě. Dostávají rány ze všech stran.

Současná ekonomická situace mnoha zemí, včetně České republiky, vykazuje některé znaky stagflace. Inflace je na vysoké úrovni, což způsobuje růst cen spotřebního zboží a služeb.

Tento růst je částečně způsoben narušením dodavatelských řetězců v důsledku pandemie COVID-19 a války na Ukrajině, které vedly k vyšším cenám energií a surovin.

Na druhé straně se zpomaluje hospodářský růst.

Pandemie způsobila rozsáhlé výpadky v produkci a spotřebě, což mělo negativní dopad na ekonomiky po celém světě. I když došlo k oživení, tempo růstu zůstává v mnoha regionech slabé. Navíc vyšší úrokové sazby, které centrální banky zvýšily ve snaze zkrotit inflaci, mohou dále omezit ekonomickou aktivitu.

TIP

Analogicky lze stagflaci přirovnat k situaci, kdy automobil, který jede do kopce, má zároveň zabržděný motor a prasklou pneumatiku. Řidič musí najít způsob, jak opravit obě závady současně, což není snadný úkol.

Přesto je důležité poznamenat, že současná situace se liší od stagflace 70. let, kdy došlo k ropným šokům a dlouhodobé vysoké nezaměstnanosti. Dnešní trhy práce jsou často pružnější a technologické inovace mohou poskytovat určité úlevy.

Současná situace obsahuje prvky stagflace, ale jednoznačné potvrzení tohoto jevu závisí na dalším vývoji inflace, růstu a nezaměstnanosti.

Závěrem

Problematika stagflace nebyla zrovna nejčastějším tématem pro veřejnost – spíše jen akademické téma. Pokud si správně vzpomínám, stagflace byla v rámci makroekonomie zmiňována jen okrajově. Což má své opodstatnění, protože tuzemsko za posledních 30 let stagflaci nezažilo. Zatímco pro Spojené státy je to vzdálená vzpomínka z přelomu 70. a 80. let.

Téma stagflace si však naši pozornost určitě zaslouží.

FAQs – Na co se nejčastěji ptáte

Co je to stagflace?

Stagflace je stav, kdy ekonomika zažívá vysokou inflaci, vysokou nezaměstnanost a nulový nebo negativní růst.

Proč je stagflace nebezpečná?

Kombinace vysoké inflace a nezaměstnanosti snižuje kupní sílu domácností a zisky podniků, což vede k ekonomickému útlumu.

Jaký vliv má na stagflaci centrální banka?

Restriktivní měnová politika, jako zvyšování úrokových sazeb, může přispět k stagflaci tím, že omezuje investice a snižuje poptávku.

Je dnešní ekonomická situace podobná stagflaci v 70. letech?

Dnešní situace vykazuje některé znaky stagflace, ale trhy práce a technologické inovace mohou poskytnout určitou úlevu.

Může stagflace ovlivnit moje osobní finance?

Ano, stagflace může snížit kupní sílu a zvýšit nezaměstnanost, což může negativně ovlivnit osobní finance.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.