Rozvoj kryptoměnového odvětví decentralizovaných financí (DeFi) s sebou přináší spoustu inovací a technologického zdokonalování. Jedním z těchto nápadů jsou tzv. Automated Market Makers neboli automatičtí tvůrci trhu.

Velmi zjednodušeně se jedná o způsob provozu kryptoměnové burzy, tedy párování poptávky a nabídky uživatelů, decentralizovaným způsobem.

Pojďme se společně podívat, jak vlastně AMM funguje a jaké přináší výhody a nevýhody oproti normálnímu modelu, kdy objednávky uživatelů propojuje centralizovaná burza jako třeba Binance.

AMM vs. order book

Před příchodem kryptoměn a DeFi fungovaly všechny burzy v zásadě stejně:

na jedné straně byli kupující, kteří zadávali cenu a množství, za které chtějí kryptoměnu nakoupit,

na straně druhé byli prodejci s minimální cenou, za kterou jsou ochotni své coiny prodat.

Jedná se o princip tzv. order booku – knihy objednávek. V systému burzy existuje jedna velká “kniha”, ve které jsou zapsány všechny objednávky uživatelů.

Alice chce kryptoměnu prodat za cenu X.

Bob chce kryptoměnu koupit za cenu Y.

Konkrétní cena obchodu se poté vytvoří automaticky ve chvíli, kde se nabídka střetne s poptávkou (min. požadavek prodávajícího se střetne s max. nabídkou kupujícího). Pro zjednodušení si přitom můžeme představit, že obě strany tohoto obchodu jsou ve většině případů lidé. Tedy Alice a Bob, kteří si mezi sebou vymění peníze za kryptoměnu za cenu, na které se shodli (viz výše).

Zdroj: Bitfinex

Takto může vypadat order book – seřazený seznam nákupních a prodejních příkazů uživatelů burzy

Na trhu ale figuruje ještě třetí “osoba” – market maker. To je někdo, kdo je ochotný obchodovat vždy a poskytuje tak případnou chybějící likviditu. Většinou se jedná o propracovaný počítačový program.

Tedy v případě, že žádný člověk nechce své kryptoměny prodat za cenu, kterou jsou kupující ochotni přijmout, přijde market maker, který je schopen přistoupit na oba obchody a svou potenciální ztrátu si “kryje” jiným způsobem (např. obchodem na jiné burze s výhodnější nabídkou).

S příchodem kryptoměn a nárůstem kryptoměnové komunity, kde lidí už z principu nevěří žádné centrální autoritě, bylo potřeba vymyslet způsob, který bude fungovat i bez burzy jako prostředníka.

V systému AMM obchodují uživatelé proti tzv. liquidity poolům, nikoliv proti dalším uživatelům, kteří chtějí provést opačný typ obchodu, jako je tomu na centralizovaných burzách.

Na liquidity pooly můžeme nahlížet jako na jednu velkou hromadu tokenů (většinou v jednom páru, třeba ETH/USDT nebo ETH/BTC), která poskytuje likviditu za férovou cenu pro obchody obou stran – nakupujících i prodávajících.

Nejlepší bude asi ukázka na příkladu.

Příklad: Jak funguje obchod na AMM burze

V našem případě existují pouze dvě kryptoměny – hrušky a jablka, přičemž jedna hruška i jedno jablko stojí jeden dolar.

Ještě než bude kdokoli moci obchodovat, je potřeba zmíněný pool vytvořit. Při vytvoření poolu přijde první člověk, který vlastní obě kryptoměny a do poolu je v nějakém poměru vloží – např. 50 hrušek a 50 jablek. Obě kryptoměny totiž mají stejnou hodnotu, proto je jejich počet rovný.

Poznámka

Základní princip liquidity poolu přitom je, že součin hodnot obou komodit se neustále musí rovnat původní hodnotě podle vzorce:

X * Y = k

V našem případě je to tedy 50 * 50 = 2 500. Původní hodnota poolu tedy je 2500 (můžeme ji samozřejmě navyšovat novými vklady).

To je základní kostra celého fungování. Zařaďme sem nyní nakupujícího.

Obchod a úprava ceny

Řekněme nyní, že chci vyměnit 5 jablek za hrušky. Přijdu tedy do systému AMM a zadám příkaz k prodeji 5 jablek. Rovnice se změní následovně:

55 * 50 = 2 750

Do systému přibylo 5 USD hodnoty na straně jablek a to vykolejilo výslednou hodnotu poolu získanou součinem hodnoty obou měn.

Pamatujete na výše zmíněné pravidlo? Pomocí jednoduché matematické operace se můžeme dobrat řešení problému “o kolik se musí snížit počet hrušek v systému, aby byla výsledná hodnota rovna té počáteční, tedy 2500?”

55 * x = 2500

x = 2500/55 x = 45,45

Za svých 5 jablek, které jsem do poolu v rámci obchodu vložil, získám 4,55 hrušky.

Teď si někteří z vás jistě říkají jak je možné, že jsem dostal méně než 5? Jedna hruška přeci stojí jeden dolar, stejně jako jedno jablko. Měl bych tedy za 5 získat 5!

Zákony nabídky a poptávky ovšem fungují i zde. Když jsem prodával jablka, zvyšovala se jejich nabídka a cena každého dalšího jablka klesala. A opačně – když jsem nakupoval hrušky, nabídka hrušek se snižovala a každá další tak byla stále dražší. Jinými slovy – jablka ztrácela na hodnotě a hrušky hodnotu získávaly.

Za každé další prodané jablko si můžu koupit stále menší množství hrušek. Tím se automaticky tvoří tržní cena obou kryptoměn v daném poolu. Proto se celý systém jmenuje automated market making.

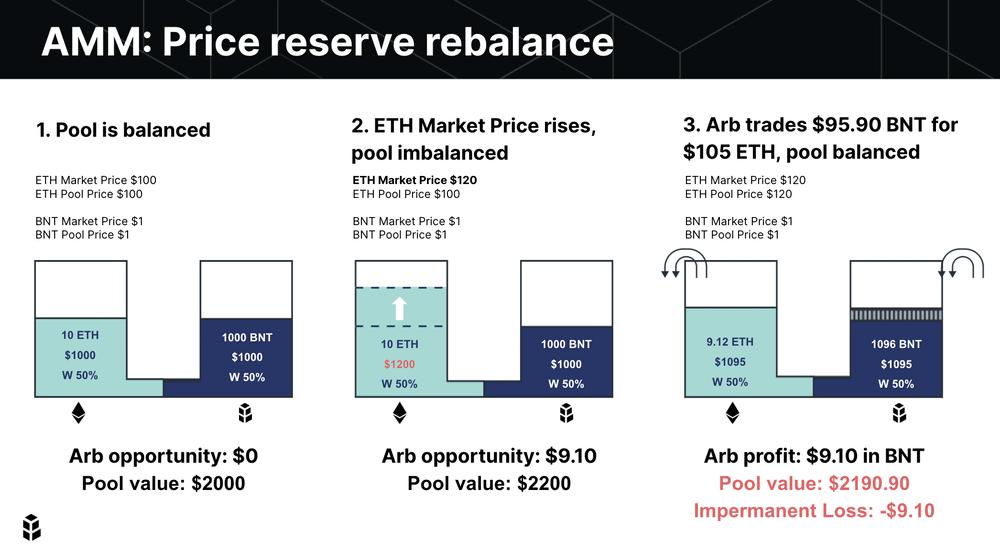

Arbitráž u AMM

Arbitráž je zásadní proces, který vyrovnává cenu věcí na různých trzích. Díky arbitráži také fungují AMM a ceny tokenů odrážejí jejich tržní hodnoty. Konkrétněji jsme o arbitrážích psali v našem článku Co je to arbitráž ve světě kryptoměn? Tyto principy fungují úplně stejně i na decentralizovaných trzích.

Zdroj: blog.chain.link

Schéma AMM, arbitrážní úpravy hodnot a impermanent loss (ztráta pro poskytovatele likvidity z důvodu změny ceny kryptoměn a následné arbitráže).

Když se tvoří liquidity pool (např. ETH / USDT), směnný kurz jednotlivých tokenů určí první poskytovatel likvidity.

Řekněme, že na normálních burzách aktuálně jeden ether koupíte za 2000 USD. A jelikož USDT je stablecoin, jeden USDT stojí přesně jeden dolar.

Pokud tedy otevřeme ETH / USDT liqudity pool, můžeme jako první vkladatel stanovit směnný kurz. Vezměme například, že do poolu vložím 1 ETH a 2200 USDT.

Původní hodnota poolu tedy bude vypočtena naší rovnicí následovně:

To je prvotní směnný kurz v rámci naší AMM burzy, na níž jsme zrovna vytvořili ETH / USDT pool. Na normálních centralizovaných burzách však 1 ETH stojí pouze 2000 USD.

Tradeři tuto příležitost rozhodně nepustí – pro ně se jedná o peníze zdarma. Proč?

Na běžné burze, třeba Binance, nakoupí 1 ether za 2000 dolarů. Tento 1 ether vezmou a přijdou s ním na naši AMM směnárnu. A začnou postupně prodávat. Ether budou prodávat do té doby, než se jeho směnný kurz vůči USDT dostane na 2000 USDT za 1 ETH a bude tak vyrovnaný s tržní cenou, přičemž po každém prodeji bude vždy celková hodnota poolu 4 840 000.

Pokud by prodávali pořád dál, už by se jim to nevyplácelo, protože cena by dál klesala a oni by na prodejích prodělali.

Rostoucí náklady na každou další jednotku jsou fakticky regulační mechanismus, který zajišťuje, že v liquidity poolu nikdy nedojdou prostředky.

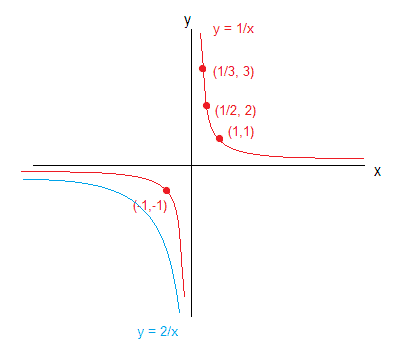

Koneckonců si to můžeme ukázat.

Zdroj: wiki.engageeducation.org.au

Na obrázku můžeme vidět hyperbolu přesně podle rovnice výše (červená). Souřadnice (1;1) je náš prvotní poměr. Pokud někdo vykoupí polovinu hodnoty jedné strany, její cena vzroste dvakrát, protože se musí celkový součin rovnat původní hodnotě. Pokud na jedné straně bude desetina, cena bude 10x větší než původní. Obě množství se blíží k nule, avšak ani jedna strana se nuly nikdy nedotkne.

Odměna za likviditu

Na tomto světě není nic zadarmo. Aby měl vůbec někdo motivaci likviditu poskytovat a do liquidity poolů své kryptoměny vkládat, je mu nabídnuta odměna v podobě zaplacených poplatků za obchody.

Z každého provedeného obchodu si AMM vezme poplatek ve výši zhruba 0,2 % navíc (samozřejmě záleží na konkrétní burze a nastavení AMM). O tuto hodnotu navýší majetek poskytovatelů likvidity.

Po nějaké době, až proběhnou stovky obchodů, si tedy z výše otevřeného ETH / USDT poolu mohu vzít zpět třeba 1,1 ETH a 2300 USDT. Mám tedy 0,1 ETH a 100 USDT zisku.

Proto jsem ostatně do poolu své kryptoměny vkládal – abych je zhodnotil.

Dnes se dají najít páry s ročními výnosy i v řádech stovek procent. Většinou je však vidíme u velmi rizikových kryptoměn. Ty jsou známé především velkou volatilitou a v naprosté většině případů podobné projekty do pár let končí. To však neznamená, že do té doby nemohu vydělávat.

Decentralizované burzy, kde funguje AMM

Co se týče jednotlivých burz – rozhodně je z čeho vybírat. Na Ethereovém blockchainu jsou usazené asi dvě nejznámější burzy – Sushiswap a jeho “starší brácha” Uniswap. Na BNB Smart Chain pak můžeme najít například jejich kopii PancakeSwap.

Mezi další burzy v době psaní tohoto článku patří například Balancer, Bancor, Kyber či Curve. Je ale možné, že v průběhu času zaniknou. Stejně jako výše zmíněné. V tomto odvětví si nemůžete být jisti ničím.

Výhody a problémy AMM systémů

Výhody

Necenzurovatelnost – decentralizované směnárny nikdo neřídí. Kdokoliv si může vymyslet token, přiřadit k němu pár a založit svůj liquidity pool. Cenu tokenu už si stanoví trh sám dle principů nastíněných výše.

Není zde kontrola – na normálních směnárnách musí uživatelé řešit KYC požadavky, což je zásadní rozdíl od decentralizovaných burz. Instituce (centralizované) pracující s penězi klientů jsou totiž povinny sbírat informace o svých zákaznících, aby předešli např. praní špinavých peněz.

Fungují vždy a stále – AMM systémy běží na sítích jako Ethereum či BNB Smart Chain. Ty přirozeně fungují 24/7 a nemusíme se tak v podstatě bát žádných výpadků atd.

Můžeme zde vydělávat – za poskytnutí likvidity do poolu dostává uživatel odměnu v podobě poplatků, které byly zaplacené za obchody. Často se dají najít pooly s odměnou ve stovkách procent.

Problémy

Závislost na “normálních” trzích – programové stanovení ceny nemůže nikdy nahradit skutečnou funkci trhu. Aby bylo možné AMM burzy férově provozovat, musí být možná arbitráž a ta se zde odráží od trhem stanovených cen.

Hackerské útoky – stále se jedná pouze o programy a tak se už v minulosti objevily případy útoků. Pokud je program nedokonalý, hackeři mohou díry v systému využít a pak například celý liquidity pool převést do své peněženky a tím poskytovatele likvidity okrást.

Impermanent loss – riziko způsobené neustálými změnami cen kryptoměn v páru, ze kterých může plynout i ztráta pro poskytovatele likvidity.

Škálovatelnost – aby mohly mít AMM burzy stejné objemy jako ty klasické centralizované, musely by sítě propouštět mnohem více transakcí. V tuto chvíli to není možné.

Pár slov závěrem

Toto byl jen jeden z příkladů AMM. Různé služby si vždy mohou základní vzorec chování programu upravit podle svého. Některé nabízejí lepší uživatelské prostředí, jiné zase možnost poskytovat likviditu na více kryptoměn zároveň a dokonce i upravovat jednotlivé poměry.

Existují také systémy, které umožní likviditu poskytovat s využitím pákového efektu, a tak dále. Tento svět skýtá nepřeberné množství možností.

Nejlepší školou je v tomto případě vlastní zkušenost, která ale nemusí být vždy zdarma. Pokud vás DeFi baví, rozhodně doporučujeme zmíněné služby vyzkoušet.

Můj zájem o finance začal v roce 2017. První ránu jsem dostal od kryptoměn. Jejich růst mi kouzlil úsměv na tváři, avšak propad v roce 2018 byl studenou sprchou. Jako další cestu jsem zvolil akcie, u kterých jsem zůstal dva roky. V roce 2020 se dostavil další kryptoměnový bull-run a společně s ním se znovu objevil i můj zájem o Bitcoin.

Tentokrát jsem ale věc vzal za správný konec. Nejprve vzdělávání.

Kryptoměny pro mě znamenají nový finanční systém a věřím, že se postupně dostanou i do běžných životů občanů. Psaní článků zde na Finex.cz mě především pozitivně motivuje k prohlubování znalostí, které mohu následně předat čtenářům.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.