Česká národní banka již podruhé v roce zvedla základní úrokovou sazbu, což je v tuzemsku tzv. dvoutýdenní repo sazba. Kromě toho centrální banka obnoví výplaty dividend, tedy v jakémsi omezeném režimu. Respektive budou muset komerční banky dodržet určitá pravidla a pak lze část zisku mezi akcionáře rozdělit. Kromě toho ČNB zveřejnila inflační prognózu, kterou bych chtěl též v krátkosti rozebrat.

Dividendy se budou vyplácet

Jak jsme si ukázali v dřívější analýze na akcie Monety nebo analýze na akcie Komerční banky, tuzemský bankovní sektor vygeneroval solidní zisky, které ovšem nemohl mezi držitelé akcií rozdělit. Česká národní banka jim to zakázala a finanční instituce regulační orgán poslechly. Naše centrální banka tím chtěla zamezit, aby kvůli pandemii došlo k vyschnutí likvidity v bankovním sektoru.

Prostě byli opatrní, ale jak se ukázalo, asi to bylo zbytečné. Sám guvernér ČNB Jiří Rusnok nyní tvrdí, že banky mají velký přebytek kapitálu, takže nevidí problém v tom, když určitou část vyplatí na dividendách. Samozřejmě za jimi stanovených podmínek.

Sazby se budou nadále zvyšovat

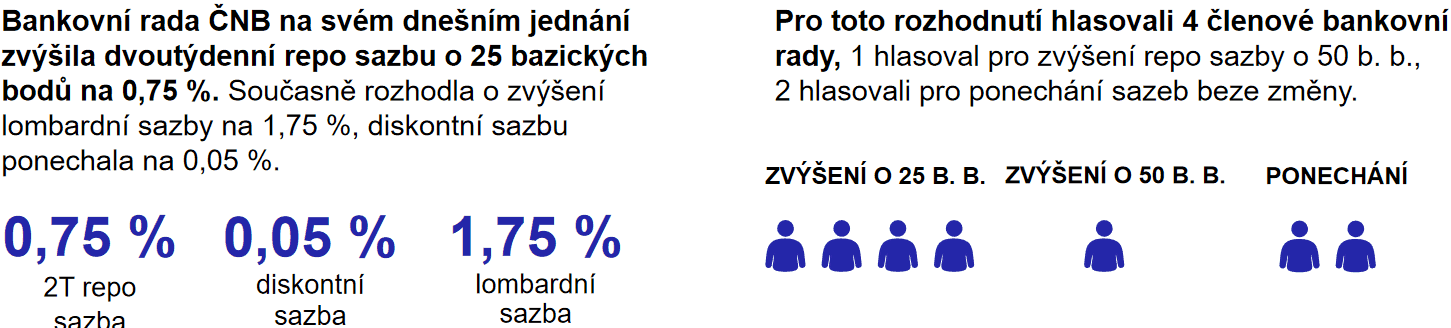

Jak jsem zmínil v úvodu, došlo již k druhému navýšení základní úrokové sazby v tomto roce a je celkem jisté, že další navyšování bude následovat. Rada centrální banky je ovšem opatrná a sazby byly zvýšeny pouze o 0,25 p.b., což je v jejich terminologii 25 bazických bodů. Pro navýšení hlasovalo rovnou pět členů rady, zatímco dva hlasovali pro ponechání.

Zdroj: cnb.cz

Sazby a rozhodnutí jednotlivých členů rady

Zajímavé ale je, že jeden člen rady byl dokonce o mnohem razantnější navýšení – o 0,5 p.b. Rozhodnutí každopádně znamená, že centrální banka začne s operacemi na volném trhu, aby úrokové míry na trhu reálně vzrostly. Tuhle problematiku jsem jinak zevrubně popsal ve svém dřívějším článku, který byl věnován právě úrokovým mírám.

Zdroj: cnb.cz

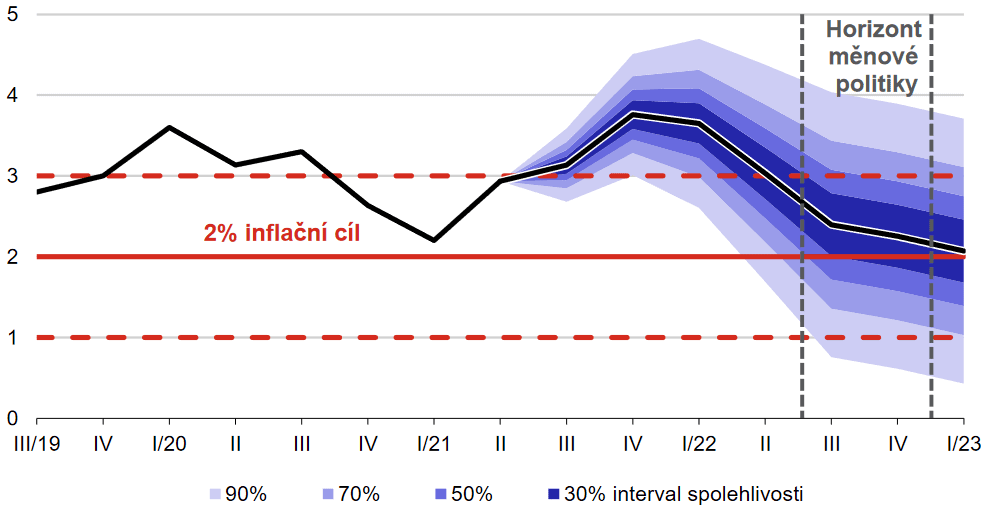

Prognóza celkové inflace (meziroční změna)

Česká národní banka učinila tento krok, protože dle jejich prognóz kalkulují s tím, že inflace v následujících čtvrtletích výrazně překoná inflační cíl, který je nastaven na 2 %. Rozptyl prognózy je na následující kvartály přibližně 3 – 4,8 %. Jedná se tedy o dost široké rozmezí, ale z projekce je zcela zřejmé, že inflační cíl bude po nějakou dobu překonán.

Inflace by se měla vrátit k cílování až kolem poloviny následujícího roku. Proto by mělo i logiku, aby došlo k razantnějšímu navýšení sazeb. Problém je v tom, že příliš velké zvýšení utne i trh práce a tím přirozeně i růst HDP. Ovlivňování úrokových měr skrze volný trh je v podstatě jako jít na komára kladivem – tohle přirovnání používal bývalý předseda Fedu Ben Bernanke.

Proto je rozumné tento nástroj používat velmi opatrně. Z historie totiž víme, že když došlo k mohutnému navýšení sazeb, automaticky došlo k recesi. Federální rezervní banka musela již několikrát k tomuto kroku přistoupit, aby zamezila hyperinflaci. Ale to v České republice nejspíše nehrozí.

Ještě si dovolím okomentovat následující tabulku. Česká národní banka ve spolupráci s analytiky z komerčního sektoru zpracovala dokument ohledně prognóz o krátkodobém vývoji úrokových sazeb. Z projekce analytiků vyplývá, že do konce roku by mělo dojít ještě k jednomu navýšení.

Zdroj: cnb.cz

Prognóza analytiků ohledně růstu základní úrokové sazby

Na základě tabulky je zřejmé, že drtivá většina analytiků kalkuluje s tím, že sazba bude minimálně na 1 %. Největší počet z nich počítá s 1,5 %, tři z nich dokonce s 1,75 %. V těchto chvílích je tudíž takřka jisté, že navyšování bude i nadále postupně pokračovat. Minimálně do doby, než se inflace nevrátí do normálu.

Závěrem

Osobně jsem hodně zvědavý, co soustavné navyšování sazeb z tuzemskou ekonomikou udělá. Nejvíce mě asi zajímá, zda se kromě měřené inflace povede přiškrtit i ceny na nemovitostním trhu, kde ceny rostou do takřka naprostého nesmyslu. Zkrátka důsledek velmi nízkých úrokových sazeb.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.