Federální rezervní systém (Fed) schválil před několika dny růst základní úrokové sazby o dalšího 0,75 procentního bodu. Americká měnová autorita tímto tempem zvýšila sazby již potřetí v řadě. Proto se čím dál více ozývají ohlasy, že to s restrikcemi přehánějí. Z opačného tábora se naopak ozývají ohlasy, že je Fed pořád tzv. behind the curve. Jelikož inflace je téměř trojnásobná.

Nás nyní zajímají implikace této měnové politiky pro kapitálové trhy. Co to znamená pro akcie a Bitcoin? Budou krvácet i nadále? Dá se říct, že Fed chce vidět na trzích krev? Na to si zkusíme odpovědět.

Nejvíce restriktivní měnová politika od 80. let

První náznaky, že bude americká centrální banka otáčet kurz, byly viditelné v první polovině roku 2021. V druhé polovině roku se z naznačování přešlo na avizování změny. Vcelku dlouhou dopředu dávali najevo, co se chystá. Navíc nová politika dávala smysl z makroekonomického hlediska. Všechny centrální banky vlastně fungují dle příruček. Proto se vyplatí ty příručky znát.

Trhy to dlouho ignorovaly, což se změnilo až na přelomu podzimu/zimy. Od té doby klesáme. Právě ta část trhu, která plánované restrikce ignorovala, dostala lidově řečeno výprask. Bylo to od těchto spekulantů rozumné? A poučili se z toho?

Již dlouho sleduji, že podstatná část akciového trhu (a kryptoměnového též) opakovaně sází na to, že Fed blafuje. Popsané uvažování jde znát z těch jednotlivých kurzových rally.

Jednoduše sázejí na to, že jde jenom o krátkodobou hru, kdy Fed rychle otočí a oni tím pádem využívají šance, jak “vychytat” potenciální dno.

Nicméně to znamená ignorovat všechny informace, které jdou z Federálního rezervního systému. A pokaždé se jim uvedená taktika příliš nevyplatila.

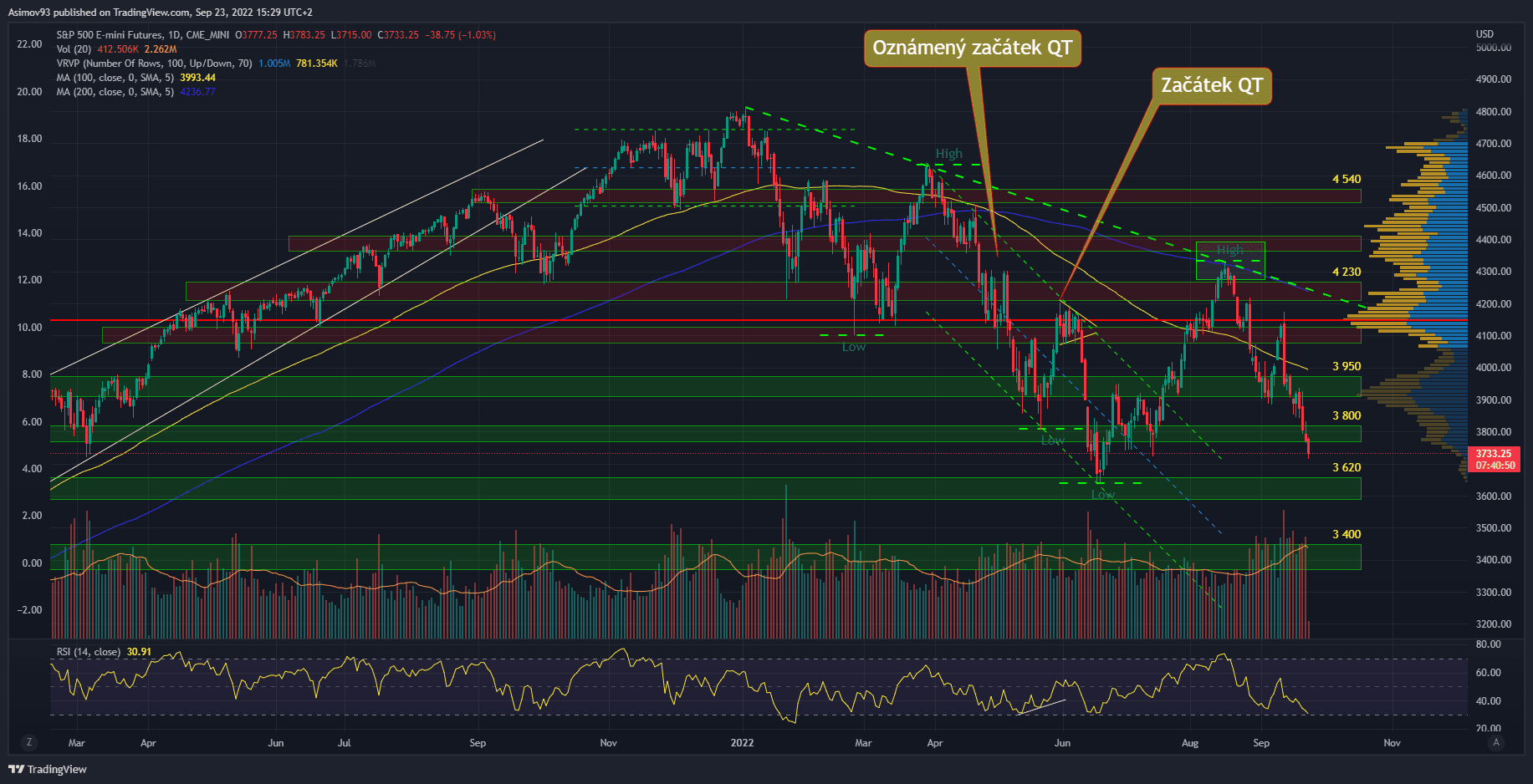

Zdroj: tradingview.com

Akciový index S&P 500

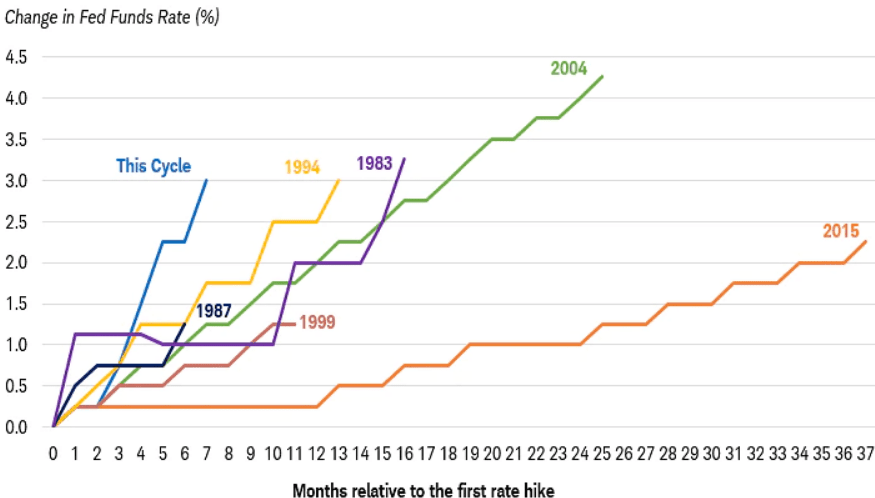

Navíc my nyní víme, že současný cyklus růstu sazeb je vůbec nejrychlejší od počátku 80. let, kdy byl u kormidla legendární předseda Fed Paul Volcker. Největší kontrast je s rostoucím cyklem, který začal v roce 2015. Tehdy byl vzestup sazeb velmi pomalý. De facto každé zasedání se sazby zvedly o 0,25 procentního bodu. Každý býk jde proto proti nejvíce restriktivní politice, kterou trhy za posledních 40 let pamatují.

Zdroj: schwab.com

Srovnání současného cyklu růstu sazeb a minulých

Chce předseda Jerome Powell vidět trhy krvácet?

Předseda Jerome Powel býky hodně překvapil před více jak měsícem v Jackson hole. Trhy se tehdy okamžitě otočily směrem dolů. Powell to udělal naschvál. Proč? Když totiž v létě zvýšily sazby, trhy to vlastně ignorovaly. Kurzový růst na akciových indexech pokračoval v růstu. Čili se trhy nechovaly restriktivně. Což předseda napravil právě v Jackson Hole, kde měl natolik jestřábí rétoriku, že tím trhy poslal jižním směrem.

Když akciové trhy rostou, přestože provádí restrikce, implikuje to, že očekávání trhů s restrikcemi jaksi nekalkuluje. Ta okamžitá reakce tam pak chybí. A ta okamžitá reakce v podobě očekávání je součástí boje s inflací. Představte si trhy jako teploměr pro inflaci. Když teplota (kurz) stoupá, inflace stoupá též. Když teplota (kurz) klesá, inflace taktéž klesá. Není v tom nic komplikovaného.

Jak vysoko sazby půjdou?

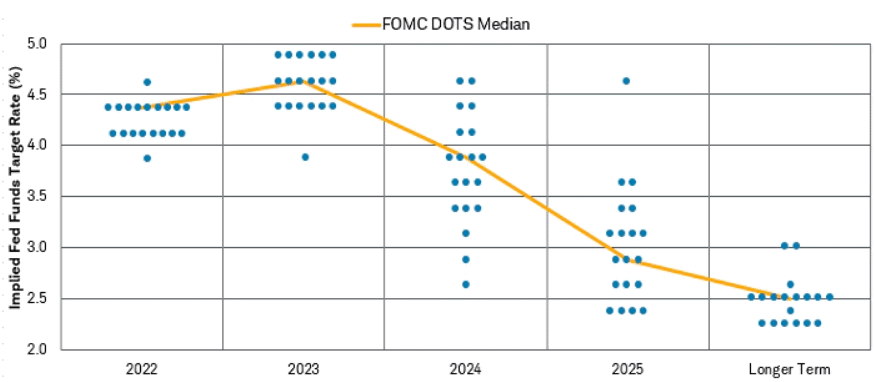

Po posledním zasedání Fed máme k dispozici nové ekonomické projekce, jejichž součástí je i tzv. Dot Plot. Dot Plot reprezentuje výhled jednotlivých členů FOMC ohledně úrokových sazeb. Za letošní rok je medián 4,4 %, za rok 2023 je medián 4,6 %. A osobně si dovoluji tvrdit, že se během následujícího roku nad 5 % dostaneme.

Jako hodně “bearish” považuji na diagramu rok 2024. Sice zde můžeme vidět, že je mezi členy dost odlišný názor ve výhledu, ale medián je přesto na 3,9 %. To znamená, že sazby zůstanou na restriktivních úrovních minimálně dva roky. Samozřejmě vše záleží na budoucím makroekonomickém vývoji. Nic s jistotou nemůžeme dopředu potvrdit.

Zdroj: schwab.com

Dot Plot

Trhy se připravují na ekonomickou recesi

Faktem je, že dluhopisový trh se jednoznačně chystá na ekonomickou recesi. Jelikož se výnosová křivka převrátila a aktuální spread na 10letých a dvouletých výnosech je již více jak -0,5 %. Tak špatný spread naposledy pamatujeme z roku 2000. A nejspíš spread půjde do ještě více záporných hodnot. Tím se dostaneme na čísla z roku 1981.

Zdroj: schwab.com

Spread na 2letých a 10letých výnosech federálních dluhopisů

Závěrem

Jak se často říká, “don’t fight the Fed“. A pokud do toho přesto kdokoliv půjde, příliš riskuje. Mimochodem, každý investor by měl současný průběh naopak vítat. Zdá se vám to podivné? Jestli ano, proč? Vždyť byla všechna aktiva na trzích extrémně předražená.

Tím chci říct, že v dohledné době mohou přijít takové investiční příležitosti, které se naskytnou skutečně jenom párkrát za život. Bude příležitost nakupovat dříve extrémně předražená aktiva za “babku”. Proto mějte radost z poklesu kurzů. Neboť čím níž cena jde, tím více klesá riziko a roste příležitost.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.