Češi si v penzijních fondech spoří v průměru 802 korun měsíčně, což je o šestnáct korun více než na konci loňského roku, jak uvádí Ministerstvo financí. Jaké chyby dělají Češi při spoření na stáří nejčastěji?

Více než tisícovku v rámci spoření na stáří přispívají svým zaměstnancům zaměstnavatelé. Bohužel tento zažitý způsob nebude stačit pro pokrytí výpadku příjmů při odchodu do penze.

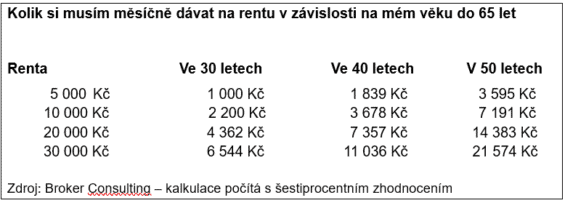

1. Začínají šetřit příliš pozdě

Mladí lidé, kteří začnou pracovat, mají jiné priority než spoření na stáří. Často se potýkají s aktuálními finančními tlaky jako je začátek kariéry, řešení bydlení a později financování rodiny a zároveň si neodpírají cestování, zábavu a nákupy.

Spoření na stáří je tak vzdálený cíl, že ho opomíjejí. Nicméně stále platí doporučení, že člověk by měl odcházet do penze ideálně s našetřenými dvěma miliony korun, aby si udržel svou životní úroveň. Našetřit takový balík peněz opravdu trvá dlouho.

Zdroj: Broker Consulting

Renta

2. Odkládají si příliš nízké částky

Pokud lidé na důchod spoří příliš malé částky, mohou skončit s nedostatečnými finančními prostředky a tak si neudrží ve stáří dostatečný životní standard. Je důležité si stanovit kolik peněz a jak dlouho budou spořit.

To potvrdila i nedávná analýza společnosti Cyrrus. “V případě, že jsem současný dvacátník, snesu větší míru rizika v podobě dynamického investování a chtěl bych se mít v důchodu zhruba stejně, jako se mají současní penzisté, pak mi stačí si měsíčně investovat 982 Kč po dobu ekonomicky aktivního života, tedy zhruba 45 let,” vyzdvihl její analytik Vít Hradil.

Mnoho lidí včetně mladých střadatelů zůstávají u konzervativní strategie s velmi nízkým zhodnocením a výnosy jim velmi pravděpodobně polyká inflace. Mají při ní sice větší jistotu, že o peníze nepřijdou, ale ani se příliš nezhodnotí.

Proto je lepší přejít k dynamičtějším formám investování – nabízejí se akciové investice. Navzdory výkyvům akciových trhů dává smysl o akciích uvažovat, neboť s dlouhým investičním horizontem dáte svým investicím dostatek času, aby se zotavily z případných propadů.

4. Málo se starají o své smlouvy

Poslední chybou je to, že se lidé málo starají o své smlouvy během doby jejich trvání. Většinou si nastaví pravidelný měsíční příspěvek, ale už neberou během svého života ohled na to, že se jeho hodnota postupně mění. Za tisíc korun se totiž dnes koupí daleko méně než před deseti lety.

Dává tak smysl pravidelný příspěvek postupem času navyšovat, stejně jako roste příjem střadatele.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.