Americký dolar po dlouhém posilování začal na podzim předchozího roku strmě oslabovat. Příčin je vícero a jestli čtete mé analýzy pravidelně, minimálně trochu tušíte, proč tomu tak je. V každém případě si kontext rozebereme i zde a koukneme na několik kurzových grafů.

Ztráta kredibility ze strany americké centrální banky?

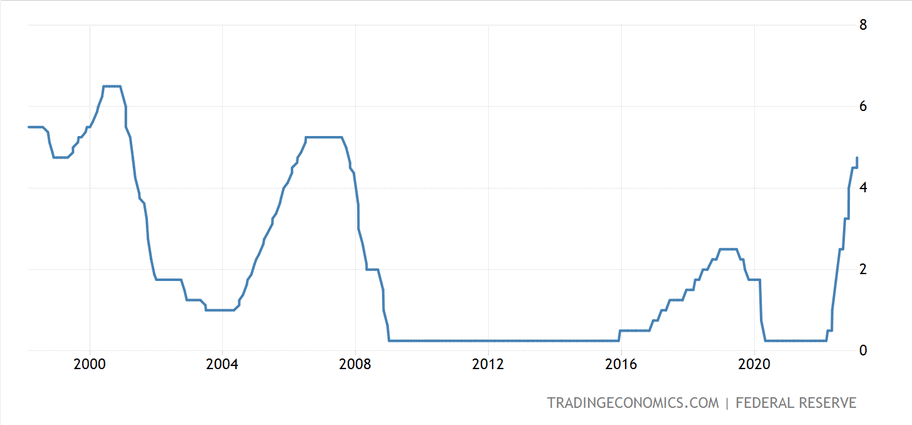

Americká centrální banka zvyšuje od března roku 2022 soustavně sazby. Z téměř nuly se do února úroková sazba dostala až na 4,75 %. Tak rychlý cyklus růstu úrokových sazeb Spojené státy nepamatují. Trhy věděly dlouho dopředu, že něco podobného musí přijít. A proto utahovaly měnové prostředí ještě před tím, než Fed začal základní sazbu navyšovat. Díky čemuž i americký dolar začal rychle posilovat již mnoho měsíců před prvním “hikem”.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

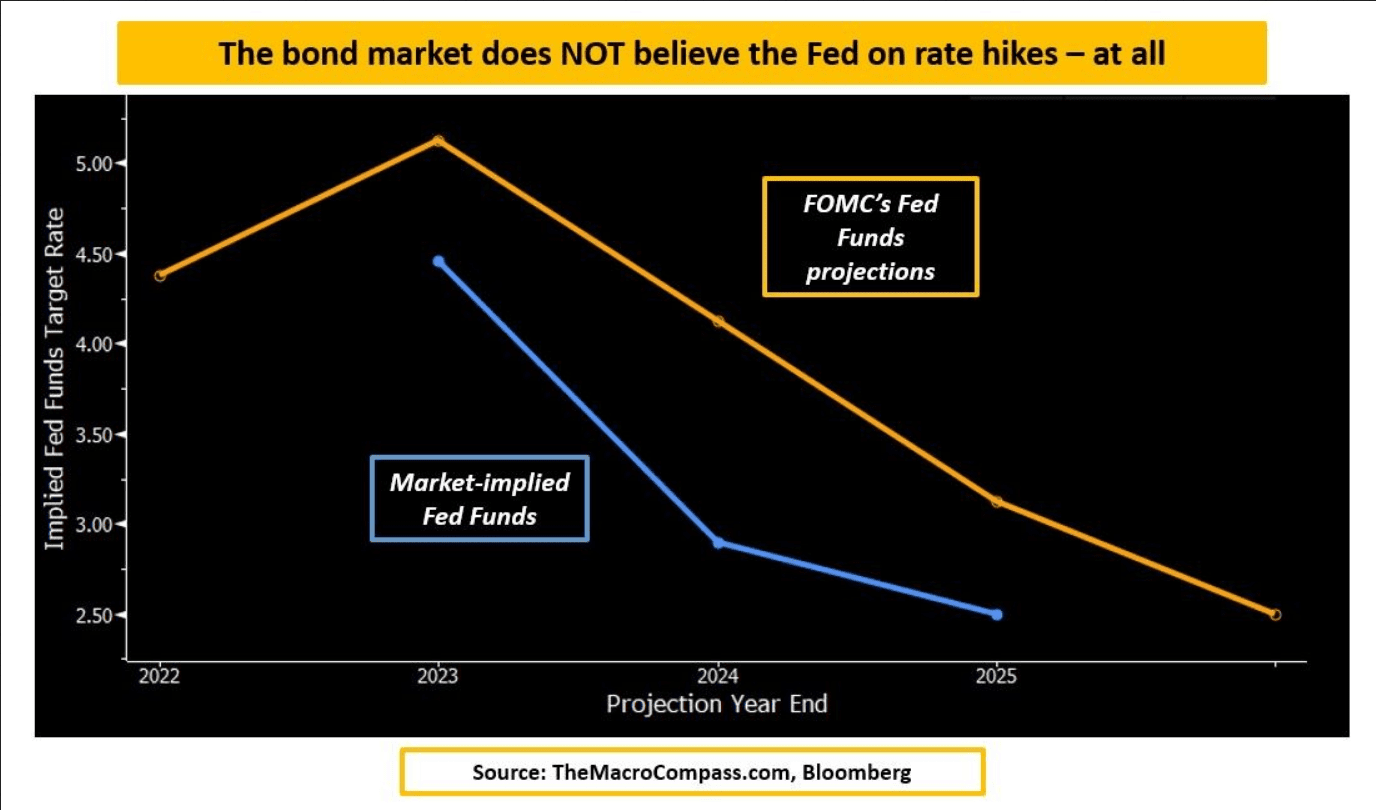

To se ale změnilo během podzimu, kdy začal americký dolar strmě oslabovat. A výnosy přestaly samy od sebe růst. I když Fed pořád avizoval, že půjde s úrokovými sazbami nahoru. Z čehož jsem postupně začal vyvozovat, že trhy přestávají měnové politice Fed věřit. Respektive nevěří, že jejich boj s inflací bude i nadále postupovat natolik razantně jako předtím.

A není to žádná věda. Když výnosy na krátkodobých federálních dluhopisech přestanou růst, a dokonce je mezi nimi a základní úrokovou sazbou záporný spread, je evidentní, že trh už na pokračující restrikce nevěří.

Zdroj: macrocompass.com

Terminal rate a očekávání dluhopisového trhu

Popsanou situaci perfektně vizualizuje přiložený graf. Vyšší křivka je terminal rate z ekonomické projekce, kterou Fed zveřejnil v prosinci. A dole je očekávání dluhopisového trhu. Z čehož nám vychází, že dluhopisový trh nepočítal, že v letošním roce půjdou sazby ještě výš. My víme z prvního zasedání letošního roku, že tomu tak není. Jelikož americká centrální banka zvýšila sazby o kosmetických 0,25 procentního bodu.

Leč ze strany trhů příliš velká sebereflexe nepřišla. Akcie, komodity a Bitcoin měly spíše tendenci posilovat. Výnosy zatím vzrostly jenom mírně na krátkodobých splatnostech. Ale je tam znát, že přichází se zpožděním jakási odezva. Což je mimochodem pro americký dolar býčí signál. Když rostou úrokové míry, měna pak spíše posílí.

Jak jsou na tom grafy s americkým dolarem?

Prvně se podíváme na týdenní graf páru EUR/USD, kde chci ukázat, v jaké pozici se dolar vůči euru nachází. A za posledních 20 let je dolar vůči euru v jedné z nejsilnějších pozic. Což nakonec skončilo i tím, že došlo k paritě. A na omezenou dobu se tento pár obchodoval i pod paritou. Kdo by to býval dříve řekl?

Mimochodem, z týdenního grafu je i jasné, jaký je dlouhodobý trend. A ten je od roku 2008 pro euro nevýhodný. Není divu, protože eurozóna od zmíněného roku ztrácí důvěru. Čím více se eurozóna rozšiřuje, tím je to pro euro horší. Nemluvě o chronických problémech jižních států eurozóny.

Zdroj: tradingeconomics.com

Týdenní graf EUR/USD

Co se týká denního grafu, pár EUR/USD vytvořil tržní dno na konci září minulého roku. Od té doby se drží rostoucí trend, který si pořád drží momentum. Současný vrchol růstu máme na hladině 1,1 USD. A v těchto chvílích se kurz nachází na 1,072 USD.

Americký dolar tím pádem v posledních dnech pěkně posílil. A to vůbec nejvíce za posledních několik týdnů. Uvedený rostoucí trend na tomto páru ale stále platí. Žádný radikální zlom tu není k vidění.

Zdroj: tradingeconomics.com

Denní graf EUR/USD

Když se podíváme ještě na týdenní graf dolarového indexu, zjistíme, že dolar posiloval i rámci jiných hlavních měnových párech. Jelikož dolarový index je vlastně koš s několika páry. Nejvýznamnější růst index zaznamenal ke konci minulého týdne. Díky tomu máme od podzimu první slušně vypadající týdenní svíci. Drtivá většina těch předcházejících jsou akorát projevem slabosti amerického dolaru.

Zdroj: tradingeconomics.com

Týdenní graf dolarového indexu

Všimněte si, že dolarový index na jistou dobu klesl pod klíčové supportní pásmo, které je kolem 103 bodů. Klíčové je proto, neboť kurz v této oblasti dříve vytvořil dva vrcholy. Když by kurz dolarového indexu pokračoval v poklesu, z technického hlediska by šlo o významnou ztrátu. Jelikož by tím index ztratil významný support.

Z krátkodobého hlediska to ale vypadá pro americký dolar pozitivně. Respektive bych tu poslední býčí týdenní svíci nebral na lehkou váhu. Vyplatí se proto sledovat i výnosy na federálních dluhopisech. Jestli začnou utahovat, americký dolar asi poroste.

Závěrem

Na kurzový průběh samozřejmě nemá vliv jenom americká centrální banka. Záleží i na ostatních měnových autoritách, jestli provádí restrikce pomocí navýšení úrokových sazeb. Faktem je, že celý svět utahuje. Proto taky americký dolar začala oslabovat. Už jenom kvůli tomu bylo nutné, aby dolar korigoval ty předešlé velké zisky.

Osobně jsem hodně skeptický vůči tomu, že Evropská centrální banka a anglická centrální banka budou ve svých restrikcích agresivnější než Fed. Spíše nikoliv. A Japonská centrální banka o restrikcích ani neuvažuje. Vše zkrátka nasvědčuje tomu, že americký dolar zůstane vůči těmto hlavním měnám silný. Minimálně má velkou výhodu v podobě “odpovědnější” měnové politiky.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.